01 权益观点

美联储首次降息幅度仍存悬念,国内市场短期企稳的关键变量仍聚焦政策端。美联储降息时点临近,会议前关键数据均已出炉,制造业和劳动力市场进一步降温,通胀总体回落,反映美国经济确在持续放缓中,但数据降幅和核心通胀韧性缓解市场对经济的衰退预期,美联储首次降息幅度的悬念仍存。国内方面,海外经济的频繁两极摇摆对国内政策和产业规划带来挑战,8月经济数据来看,工业和服务业在生产端表现均下滑,社零大幅不及预期,指向就业市场未见显著回暖的情况下内需疲弱难改,短期关键变量仍聚焦于政策端。近期市场对下调38万亿的存量房贷利率预期上升,如能兑现有望缓解居民部门收支端的非对称压力,建议关注政策驱动的市场情绪企稳。

行业配置上,维持风格平衡,短期关注超跌反弹和国内政策受益品种。价值方向,关注基本面扎实的超跌板块,消费板块整体估值已经具备较高的性价比,部分优质公司业绩确定性强,并持续加大现金分红和股票回购力度以回报投资者。8月出口数据表明短期出口链的相对景气度仍在,可以结合估值自下而上去挖掘在海外有产能部署、受益亚非拉需求、受美国关税潜在影响较小的优势传统制造业方向,寻找被错杀的品种进行左侧配置,且家电、汽车、机械等行业存在国内政策支持。风格敏感期,高股息回调后仍可逢低配置。科技方向,前期部分品种估值端受到较大压制,政策空间释放有望带动风险偏好改善,中短期预计继续有高低切换的反复轮动机会,除AI产业趋势以外,继续关注军工、新能源、医药。

02 市场回溯

A股:8月通胀、金融和经济数据普遍回落,实体经济弱复苏趋势并未改变。海外方面,美国8月CPI持续下滑,但核心通胀小幅回升,下周美联储首次降息幅度仍未获得明确指向。本周两市节前交投活跃度进一步下滑,周内再度缩量探底,创业板和中小盘表现占优,红利板块持续回调,其中创业板指、国证2000、沪深300和上证指数的涨跌幅分别为-0.19%、-2.13%、-2.23%和-2.23%。

风格方面,成长>周期>金融>消费,成长风格止跌。行业方面,本周仅通信收涨,8月经济数据未在交易日披露,市场对内需信心不足。消费方向,当前处于中秋和国庆的消费旺季,茅台进一步跌价影响消费信心,周内消费板块全面下跌,医药生物、美容护理、农林牧渔、社会服务和食品饮料收跌超2.5%,食品饮料(-5.5%)领跌各行业;科技成长方向,受政策预期和OPEN AI发布GPT O1的影响,计算机的信创与通信算力板块表现强势,本周通信上涨2.1%,国防军工、传媒和电子等行业跌幅超1.5%;周期方向,受红利板块回撤和需求侧大部分化工品价格价差走势保持弱势影响,周期行业弱势下跌,钢铁、建筑材料、煤炭、公用事业、交通运输和石油石化等行业本周跌幅超2.5%;金融地产板块跌幅差异较大,存量房贷利率下调预期推动地产周内有所表现,房地产、非银金融和银行分别下跌0.5%、0.8%和2.9%。

海外:伴随着美国通胀的回落,美国消费者的短期通胀预期降至2020年12月以来新低,而美国9月消费者信心指数初值创四个月新高。此外,黄仁勋的讲话和OPENAI-o1的发布推动美国科技股再次上涨。本周全球权益市场再度分化,美股领涨,欧洲和日韩市场跟涨。美股方面,纳指、标普和道指周内涨跌幅分别为6.0%、4.0%和2.6%;欧洲方面,德国DAX、法国CAC40和英国富时100周内涨跌幅分别为2.2%、1.5%和1.1%;亚太地区方面,台湾加权指数上涨1.51%,创业板指、恒生指数和上证指数周内涨跌幅分别为-0.2%、-0.4%和-2.2%,韩国综合指数和日经225周内涨跌幅分别为1.2%和0.5%。

资金面

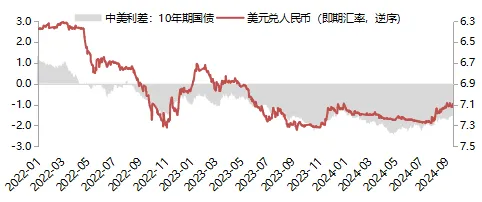

本周美元指数微幅回落,人民币汇率亦小幅贬值。截至9月13日,美元指数收盘价101.11,美元指数单周下跌0.1%;美元兑离岸人民币(USDCNH)收于7.1009,离岸人民币兑美元贬值0.09%。

估值面

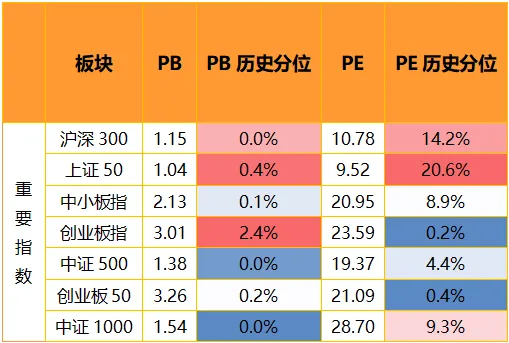

本周大盘权重指数估值多数回落。具体看,上证50估值分位数下降6.1%,沪深300估值分位数下降2.7%,中证1000估值分位数下降1.7%,中小板指估值分位数下降1.2%,中证500估值分位数下降0.9%,创业板指估值分位数下降0.0%,创业板50估值分位数上升0.1%。横向比较看,上证50的PE估值分位水平保持在20%以上的区间,沪深300、中证1000和中小板指仍处于20%以下的历史低位区间,创业板指、创业板50和中证500的估值分位水平仍处于5%以下的历史极低区间。

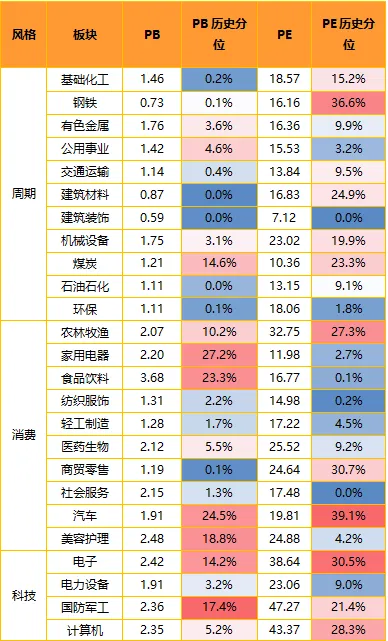

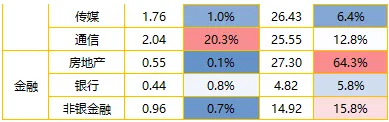

分板块来看,各板块估值水平多数回落。具体来看,周期板块估值分位整体降幅较大,建筑材料、石油石化、煤炭和交通运输估值分位分别下降2.5%、2.9%、3.2%和3.4%;消费板块估值分位整体下降,农林牧渔、医药生物和食品饮料估值分位分别下降1.6%、1.7%和2.7%;科技成长板块估值分位有所分化,通信和电力设备估值分位分别上升1.0%和0.2%,国防军工和电子估值分位分别下降1.6%和2.0%;金融板块估值分位均有所下滑,房地产、非银金融和银行估值分位分别下降0.2%、0.7%和3.3%。

情绪面

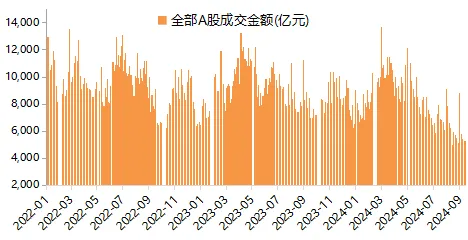

本周A股交投活跃度持续回落,A股日均成交额降至0.52万亿的水平(前值0.59万亿)。上证综指、沪深300和创业板指的换手率几乎与上周持平,其中上证综指换手率0.54%、沪深300换手率0.28%,创业板指换手率1.01%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰新能源混合C(OTCFUND|011261)$

$金鹰红利价值混合A(OTCFUND|210002)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !