9月13日收盘后,朗源股份披露,公司当日收到证监会《立案告知书》。因原控股子公司“优世联合”长达四年连续财务造假,公司本身亦涉嫌牵连信披违规,证监会决定立案调查。

证监会调查,会进一步影响上市公司的市值。

毕竟,在调查期间,除了股价可能下探、走势不明朗,违规情形有待挖掘之外,还不能进行重大资产重组以及定向增发等再融资项目。

对于此次被立案调查的原因,朗源股份解释称,主要是“优世联合”涉嫌参与虚假交易。

笔者认为,既然去年4月26日山东监管局已就该“虚假交易”事件下达《责令改正决定书》和《警示函》,公司也已积极整改,会计差错已更正,为何证监会当下再启动立案调查?

莫非存在尚未整改完毕的事项或其他因素?

朗源股份总部位于山东烟台,2011年2月登陆创业板上市。

起初,公司主营业务为鲜果和干果种植管理、加工、仓储及销售等。

自 2015 年,公司试图在老本行“农副产品加工业”之外,率先布局“数据中心业务”版图,以期实现“双主业”发展。。这在当时确实具有前瞻性。经过甄别,朗源股份将目光瞄向专业的数据生态环境运营商“优世联合”。

当时,优世联合业务范围覆盖数据中心运营管理、数据中心全生命周期服务、数据生态运营、智慧城市四大业务版块,与朗源股份的“数据中心业务”战略规划,也是高度契合。

于是,在股权转让方面,双方一拍即合。

2018年底,朗源股份斥资2.09亿,以现金方式从“广东云聚”手中收购了整体评估价值4.2亿的“优世联合”51%股权,正式跨界布局“数据业务”,向“农副产品加工+数据中心”双主业模式转型。

而2018年12月4日晚间发布的这则并购消息,也令股价振作,连续10日收盘均价4.62元,涨幅超过18%。自12月24日完成工商变更和交割开始,优世联合成为朗源股份的控股子公司。

其实,早在收购之初,此番并购就曾遭到市场质疑,深交所也曾下发问询函。

财务数据显示,2017年和2018年上半年,优世联合净利润分别为633万元、403万元,而经营活动现金流量净额分别为291万元、-2222万元,显然二者并不匹配。

2018年,优世联合实现净利润1118万,但2019年即陷入亏损。此后的2020年和2021年均未完成业绩承诺。

直到2023年,山东证监局在现场检查中发现,优世联合2017、2018年存在虚假交易,导致虚计资产;2019、2020年存在虚假交易,导致虚增营收等。

公司全面清查后,发现优世联合:(1)2017、2018年虚假交易,导致2018 年当年纳入上市公司合并财报时就虚增资产2512万;(2)2018年,优世联合与数据存储类公司“启辰云”开展业务,虚增应收账款3664万;(3)2019年、2020年,优世联合再与“启辰云”、“希弥斯“开展设备业务,再虚增营收4215万,虚增存货2830万。

而朗源股份2021至2023 年连续三年的财务报表,也受累于优世联合这个“灾星”:其未决诉讼、业绩承诺补偿未到位、应收账款计提减值等事项,导致朗源股份被出具带“强调事项段”的“保留意见”审计结论。

在股票维权领域深耕多年,曾经代理上百只股票索赔、获赔的江苏胜衡律师事务所主任宋联民律师认为,朗源股份9月13日晚间公布证监会立案调查消息之后,首个交易日股价跌幅明显。朗源股份曝出问题,引发二级市场对该股涉嫌违规反应明显,初步符合“索赔新规”所确立的“一只可索赔股”的股价起落指征。

他认为,索赔区间可暂定为:2019年4月26日至2024年9月13日之间买入朗源股份,且在2024年9月13日晚间收盘时还持有的投资者,可以加入索赔。投资者可网 络搜索律所名称或“宋联民律师”详询办理。获赔前无需任何费用。

除了连续三年的财务报表受牵连,2019、2020、2021优世联合连续三年的扣非归母净利润还都低于业绩承诺。除了2021年业绩补偿款尚未确认,2019、2020两年的业绩补偿款合计2.18亿,但朗源股份迄今仅收到业绩补偿方以优世联合 23.6293%股权作价0.28亿折抵的补偿款,余款1.9亿一直“歉收”。

而公司对优世联合的总持股数,则达到74.63%。

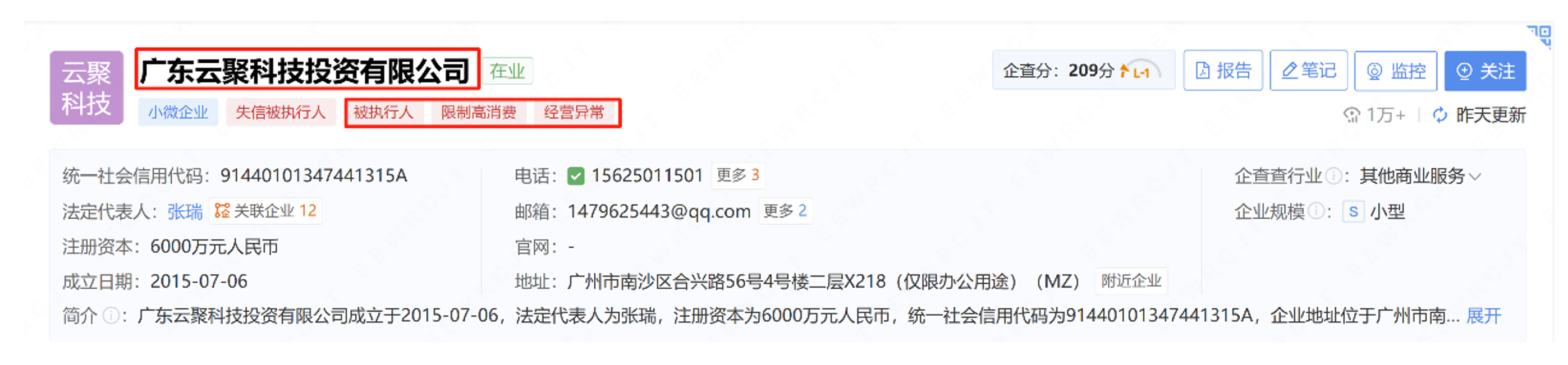

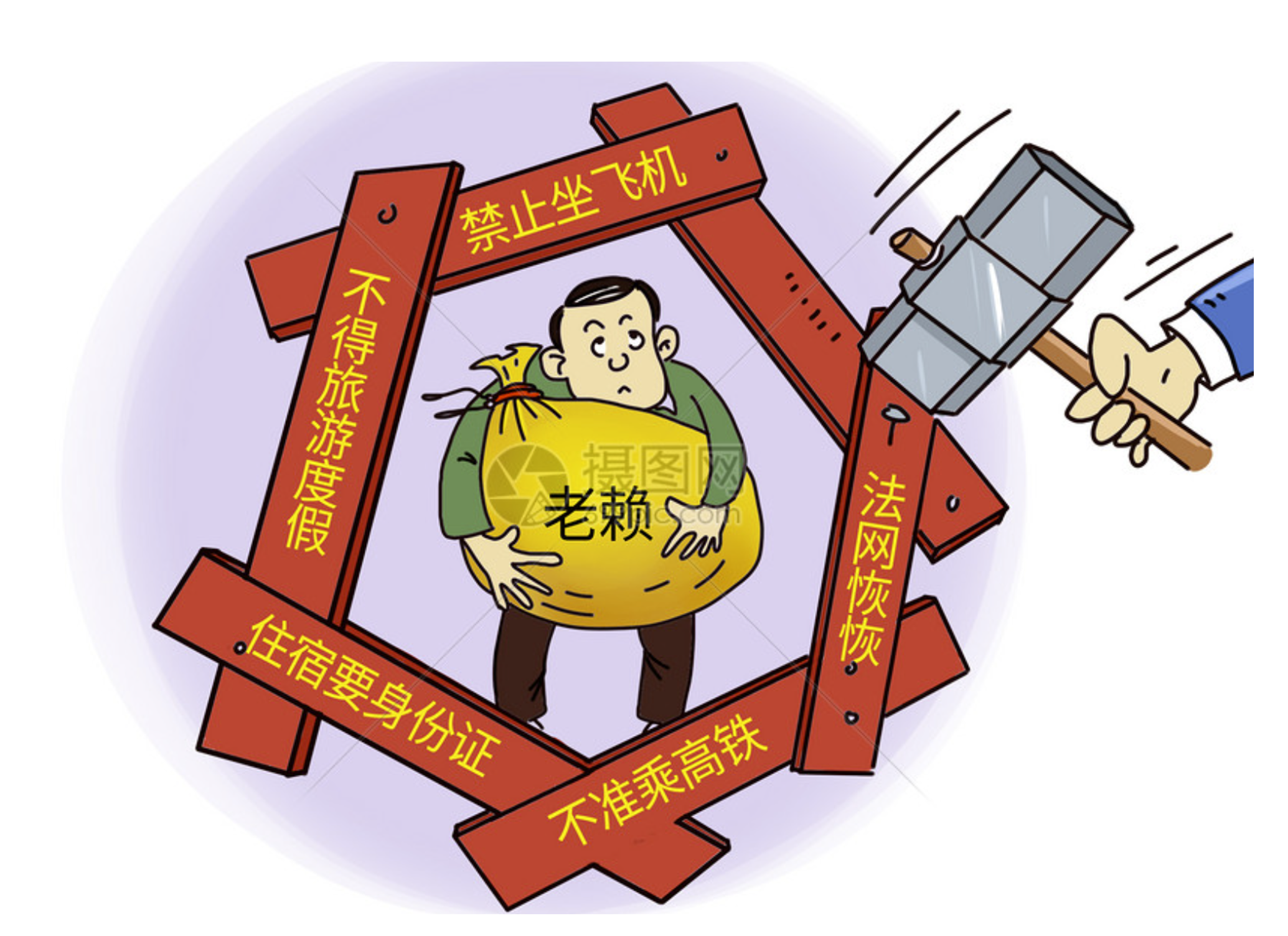

公司虽然一直安排专人催收,并且诉至法院已获胜诉判决,但奈何业绩补偿人“广东云聚”和“张涛”都是“失信状态”。

面对老赖,你能怎么办?

“优世联合“因欠债,已被法院列为失信被执行人。

“广东云聚”因欠债,也已被法院列为失信被执行人。

而虚假交易背后的人物,“优世联合”的原实控人和董事长,张涛,也已被法院列为失信被执行人。

2022 年,优世联合业务就已停滞,并且因虚假交易还影响上市公司贷款等融资业务,影响公司发展。根据经营情况看,优世联合业务短期也不会好转,并且还将持续拖累上市公司的合并报表。

“朗源股份”的发心与愿景挺好,力图拓展数据中心业务,扩张业务板块,提高技术壁垒,但跨界结局尴尬。

作为一家上市公司,应该有专业管理团队和系统化的业务流程,那为何在并购“优世联合”上表现不佳?

原来,在收购完成后,朗源股份也派驻了3名董事到优世联合,占比60%,还派驻2名监事,占比 66.67%,并派驻专人保管“优世联合”的公章证照、银行网银等。

但因优世联合主要涉及数据中心及智慧城市等业务,专业性太强,自家的管理层在数据中心业务领域缺乏经验,为了实现平稳过渡,管理层憾未实际参与“优世联合”的具体业务执行,这才导致优世联合的老一批关键管理人员才有涉嫌虚假交易的机会。

而这,在上市公司并购后的管理模式中,并不鲜见,众多的上市公司并购一家企业之后,仍然依赖收购之前“原班人马”作为管理团队,导致收购标的虚增业绩、虚假满足对赌协议,最终的收购结局是一地鸡毛。

为规避退市风险,朗源股份不得不将“烫手山芋”广东优世联合紧急出售。

今年6月25日,朗源股份公告称,在大股东“新疆尚龙”主导和指定下,公司与上海企业“虞长实业”签订了《资产出售协议》,将包括公司持有的优世联合74.63%股份、公司对优世联合享有的借款债权本息以及可主张的业绩补偿款等资产,整体打包出售。公司已收到交易总价款 8500 万,优世联合已更新股东名册,资产交割程序已完成。

影响公司3年审计结论的“低效资产”,终于被剥离。

“优世联合”已被“请出”朗源股份的合并财报。

本文作者可以追加内容哦 !