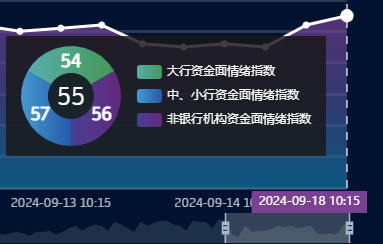

今日逆回购和MLF到期量超过万亿,央行并未降准,只通过7天逆回购投放5682亿元,净回笼5103亿元,低于市场人士预期。加之今日是税期截止日,明后天缴款,对资金面仍有扰动,银行间和非银机构资金利率全面上行,整体资金面收紧。

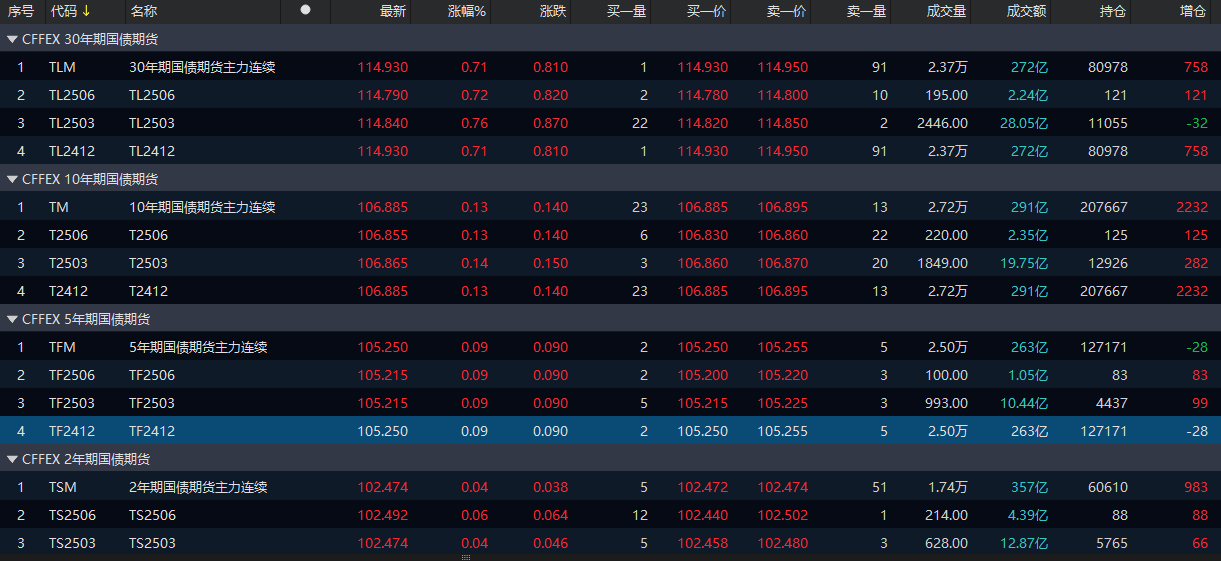

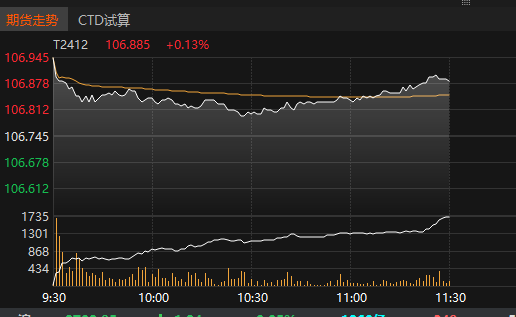

早盘国债期货强势震荡,30债在买盘推动下强势上涨,2-10年期整体冲高回落,目前进入超买区第五天。

现券利率债在资金收紧情况下,走势与期货有背离,整体呈现小幅调整走势,跌多涨少,1年和30年国开较活跃。临近收盘在期货带动下10年国债表现转好。早盘利率债仍多方偏强,基金小幅净卖出,保险仍维持大幅净买入。

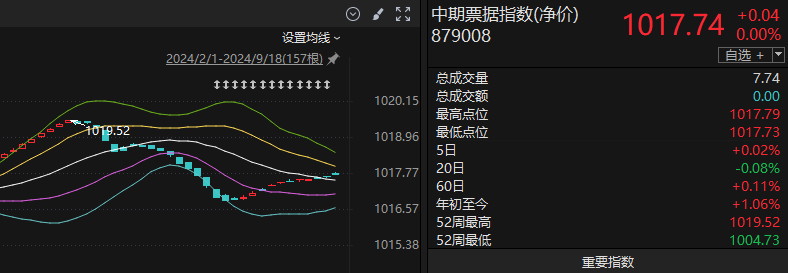

信用债盘初表现尚可,但在资金价格逐步太高情况下有所走弱,整体跌多涨少,各期限品种之间表现分化,较难把握。存单表现同样收到资金制约。中票净价指数盘初上涨之后回落,仍在通道中轨上方,中票全价指数上涨,位于通道上极限之上。

节前盘后和假期公布的各项经济数据多数弱于预期,复苏进程仍缓慢,支撑债市维持强势的逻辑。降准降息在本月末或四季度可望落地。短线下旬仍面临较多资金面扰动,仍需等待央行释放更多中长期资金。目前可维持中性偏低仓位,等待政策和资金面发生变化。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$国泰嘉睿纯债债券C(OTCFUND|016604)$

$天弘弘利债券E(OTCFUND|021043)$

$中银中短债债券C(OTCFUND|016718)$

追加内容

本文作者可以追加内容哦 !