提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

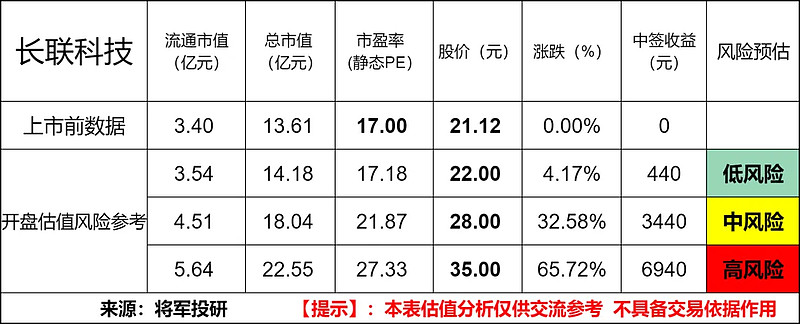

标的新股:长联科技(301618)

顶格申购需:16 (万元)

一、IPO发行情况

发行价为21.12元/股,对应市盈率为17.00倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

长联科技主营业务是印花材料的研发、生产、销售,主要产品包括水性印花胶浆、水性树脂、丝印硅胶等,同时从事印花设备的研发、设计和销售业务,产品主要应用于纺织印花领域。

长联科技生产的水性印花胶浆以水为分散介质,大幅减少了 VOCs 排放,符合“油墨中可挥发性有机化合物(VOCs)含量的限值(GB 38507-2020)”标准,深受下游客户的认可,产品已最终应用于 Adidas、Nike、FILA、安踏、李宁、C&A、GAP、VS(维多利亚的秘密)、迪士尼、SHEIN(希音)、以纯等知名品牌上。公司的水性印花胶浆产销量居于国内同行前列。

根据沙利文统计数据,长联科技国内市场占有 率从 2018 年的 10.3%上升至 2022 年的 11.5%,2020 年和 2022 年均排名第一。

所处行业情况:

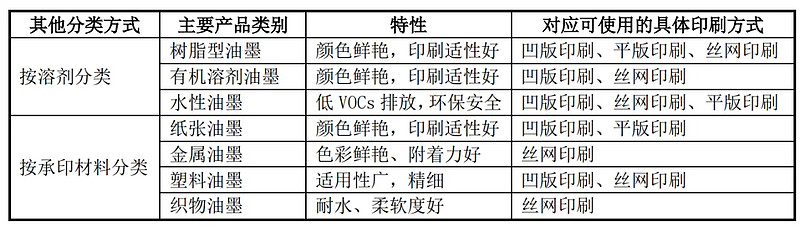

油墨是印刷中不可或缺的重要材料,其主要由连接料、颜料、溶剂、助剂等部分构成,均匀地混合并经反复轧制而成一种黏性胶状流体,在印刷过程中被转移到承印物上的着色物质。油墨的种类众多,不同类型的油墨组成差异较大,性能也各不相同。目前油墨的分类有多种方式,其中按溶剂和承印物分类如下:

水性油墨由树脂(水溶性树脂、胶态分散体、乳液聚合物)、水、胺类(主 要为氨水)、颜料(有机颜料、无机颜料)及助剂组成。

水性油墨属于绿色环保型油墨,具有安全性高、无毒无害、不燃不爆、VOCs 含量少等特点。

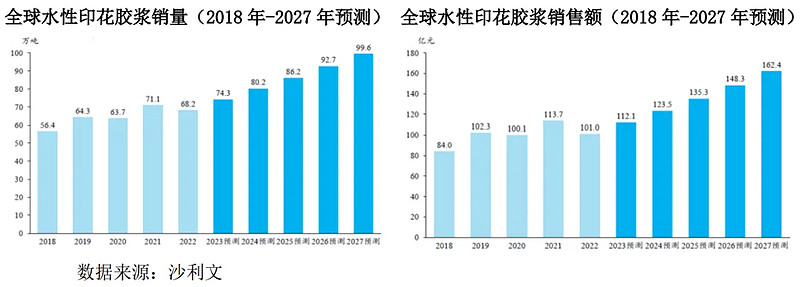

受全球快速发展的服饰市场驱动,全球水性印花胶浆销量从 2018 年的 56.4 万吨上涨至 2022 年的 68.2 万吨,年均复合增长率为 4.86%;销售额从 2018 年 的 84 亿元上升至 2022 年的 101 亿元,年均复合增长率为 4.72%,整体呈稳定增长趋势。

随着企业环保意识的增强和环保政策的日趋严格,水性印花胶浆环保性能 好,且可以实现特殊功能或特殊效果,能更好的满足下游市场对质量、款式和功能的需求,受到越来越多企业的青睐。

预计全球水性印花胶浆销量以及销售额将 在 2023 年到 2027 年期间持续增长,销量将在 2027 年达到 99.6 万吨,年均复合增长率预计为 7.6%,销售额预计在 2027 年达到 162.4 亿元,年均复合增长率为 9.71%。

三、节选财务数据及同业对比

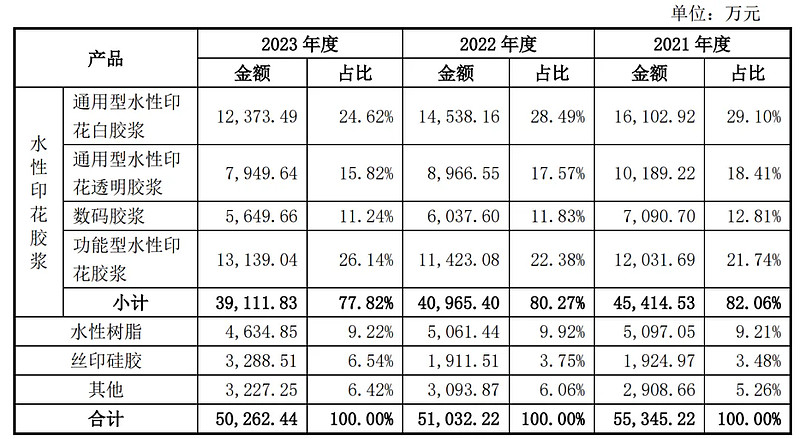

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

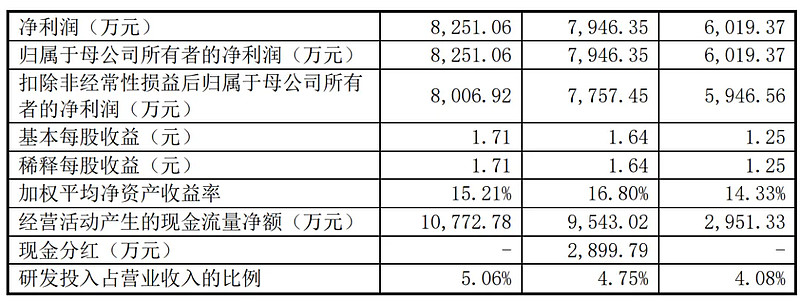

报告期内,公司主营业务毛利率分别为 27.60%、33.12%和 35.59%

近年的毛利率在27%~34%波动。

2023四季度毛利率为34.92%,2023四季度净利率为15.57%,可见公司在所处行业有一定的壁垒,目前毛利率、净利率都处在历史平均水平,显示出企业在行业中稳步发展的趋势。

对比同业:浙江龙盛、杭华股份等,处于行业中上游之间水平。

四、将军的投研总结:

从行业来判断,着环保意识的提高,市场对环保型印花材料的需求不断增加。在向绿色环保转型。数码印花技术因其在生产过程中的耗、低污染特点,符合未来环保趋势,预计将得到更广泛的应用。长联科技作为该领域的领先企业,有望受益于这一趋势。

从财务业绩来看,2021年至2023年,长联科技的营业收入分别为5.81亿元、5.38亿元和5.30亿元,同比变动分别为-7.47%和-1.51%。净利润方面,2021年至2023年的归母净利润分别为6019.37万元、7946.35万元和8251.06万元。近三年营收复合增长率为负,净利润增长也乏善可陈,营收负增长,利润略微增长。这种情况在此类化工企业并不健康,如果遇到行业危机,目前的利润增长很难维持。

从公司毛利率水平看,内外销业务毛利率存在显著差异。内销毛利率在2021至2023年间从25.13%稳步提升至33.7%,而外销毛利率则保持在较高水平(38%-43%)。通常外销比内销,毛利率好些是正常的,因为有补贴退税的政策,外部市场利润高等原因叠加。但长联科技外销毛利率直接高了10%左右,对于化工企业来说,将军心里有些打鼓,还需后续观察一下。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的开盘锚定价格,上下浮动。

投研总结:长联科技在财务数据和同行业公司相比处于平均以上水平,公司在报告期内应收账款与营业收入比值持续增长,从43.27%增加到50.16%,说明部分销售收入还是收不回来,隐性的坏账风险增大。同时长联科技所处行业竞争加大,下游消费需求不旺。虽然公司技术处于行业领先,但也很难保持持续增长态势。后续还是要加强自身的管理和创新能力,提高营收、盈利能力。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$长联科技(SZ301618)$

本文作者可以追加内容哦 !