国家电网A股公司:国电南瑞、国网信通、国网英大、涪陵电力、明星电力、西昌电力、远光软件等;其中涉及供电侧水电业务的分别有明星电力和西昌电力;西昌电力涉及抽水储能发电业务(与国网新源业务雷同)。

国网新源控股有限公司(以下简称“新源公司”)作为国家电网公司的全资子公司和直属单位,是以抽水蓄能储能电源业务为核心的专业化公司,负责开发建设和经营管理国家电网公司经营区域内的抽水蓄能电站。

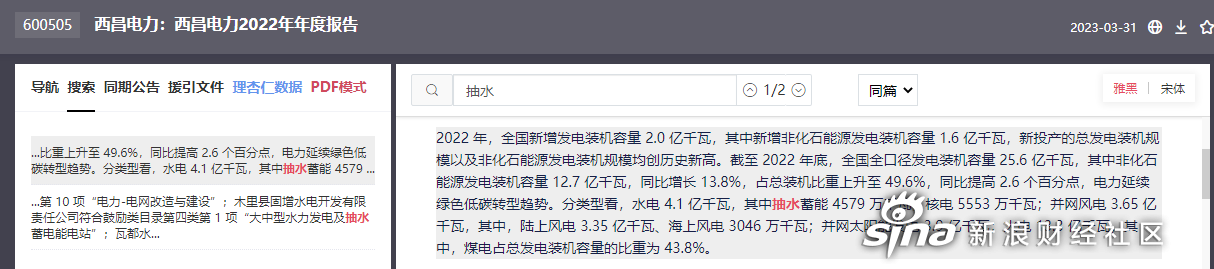

木里县固增水电开发有限责任公司符合鼓励类目录第四类第 1 项“大中型水力发电及抽水蓄电能电站”

600505西昌电力:国网新源(抽水储能)并购重组之预期

预期之一:央企要以上市公司为平台开展并购重组,国家电网除了在19年的时候将旗下的岷江水电(现在的国网信通)、置信电气(现在的国网英大)进行过资产注入后,已经4年时间在资本市场没有动作了。反观兄弟公司,不光有南网能源的IPO上市,还有旗下的调峰调频公司注入旗下文山电力,在今年的国务院国资改革会议上,南方电网十倍当做典型发言的,国家电网作为大哥,显然面子上过不去。去年国资借壳特别是央企可为精彩纷呈,西仪股份、文山电力,美利云、中航电测等,主要集中在央企领域,

预期之二:国家电网旗下的国网新源,已经筹备上市。第一、目前的抽水储能行业,已经处于高速发展期,计划到25年出水储能的装机规模达到62GW,比目前运营的机组规模增加一倍,到2030年要在2025年的基础上再增加一倍。储水储能的投资额度非常大,1KW投资要5500元,这里面到25年的新增投资,需要有2000亿以上。国网新源目前的资产规模1100亿左右,净资产只有400左右,负债率在65%左右,这还是在债转股完成之后,要新增几千亿投资,资金压力不可谓不大。国网新源在完成债转股不久后,在21年12月完成股权划转,将其股权划转到国网旗下的子公司国网新源控股,无论是债转股还是股权划转都是上市前兆,在资本市场融资,增大资本实力,助力抽水储能大发展,今年在国家电网董事长辛保安的历次表态多次强调发展抽水储能。借壳上市是最佳选择,不仅速度快,如果IPO,目前还没有报送材料,就算报材料IPO,以国网新源对资金的需求速度,根本不可能完成。而且国家电网之前有岷江水电、置信电气、涪陵电力借壳或者资产注入的先例,应该说轻车熟路。

预期之三:国家电网旗下目前的壳公司主要有明星电力和西昌电力,西昌电力或是最终选择。第1,从股权结构和董事会结构看,西昌电力急需做出相应改革,此前已有两次尝试,但都以失败告终,目前看条件或已成熟。第2,从估值看,两家公司市值虽然差不多,但是明星电力业绩太过优秀,而西昌电力尚处在亏损边缘,急需改革。第3,西昌电力是纯粹的绿电企业,业务结构相对简单,而西昌地区风能光能水能资源丰富,西昌电力旗下木里固增水电站具备抽水储能发电功能,同时西昌电力也有管理电站和光伏等绿电资产的经验。第4,央企要支持扶贫攻坚任务,南网抽水储能借壳文山电力(云南文山壮族苗族自治州),国网信通借壳岷江水电(四川阿坝州藏族羌族自治州),西昌电力是凉山州彝族自治州唯一的上市公司,不仅需要国企改革更要担负扶贫攻坚的重任!

看看西昌电力的三大股东,包含了国企,川企及地方国资,三大股东持股相近,相互制肘,近年来已严重阻碍了企业的可持续发展!如若今年由国网出面重组,让二三股东坐享资本红利,将能最大限度的实现国有资产的增值保值!只有大刀阔斧的进行国企改革,才能彻底扭转西昌电力的亏损局面并迎来一个全新的发展格局,希望董事会的大员们能不负众望主动出击积极作为,希望国家电网大智大勇的领导们能给出一整套最佳的国改方案!

本文作者可以追加内容哦 !