“美联储传声筒”Nick Timiraos最新撰文称,美联储主席目前面临一个艰难的决定:首次降息幅度是25个基点还是50个基点?

在讨论这个问题之前,可以先回顾一下最近公布的经济与就业数据,这方面喜忧参半:本周的CPI报告显示,住房成本走强削弱了下周降息50个基点的可能性,但周四的另一份报告显示,美联储偏爱的通胀指标8月份的基础价格可能要温和得多。与此同时,6月和7月的招聘情况弱于最初公布的数据,而8月的就业增长又有所改善。

下周的经济预期同样重要:美联储将在下周会议上公布的季度经济预测可能会使问题进一步复杂化。这些预测将显示官员们预计今年会有多少次降息。曾担任鲍威尔高级顾问的经济学家福斯特说,在接下来几个月内降息次数要比首次行动的幅度要重要得多。下周公布的点阵图并不是委员会辩论的最终结果,但对投资者来说可能和降息幅度一样重要,尤其是如果官员们选择较小幅度的降息的话。

由于市场目前预计美联储今年将降息逾100个基点,如果降息幅度小于预期,则可能导致市场回调,从而收紧金融环境,在美联储下调短期利率之际推高借贷成本。

目前市场对于下周降息幅度的辩论分为两大阵营,而他们似乎各有理由支撑。

支持美联储首降25个基点的理由:

1. 若经济看起来将走弱,后续可加大降息幅度

美联储通常更喜欢以25个基点的幅度进行调整,因为较小的调整可以给他们更多时间来研究其政策变化的影响。2011年至2023年担任堪萨斯城联储主席的埃斯特·乔治说:美联储可以说,我们要么保持这种势头一段时间,但如果情况看起来更弱,我们后续也可以采取更强硬的措施。

2. 可以不引起通胀反弹

根据现任和前任官员的说法,从更小的规模开始降息的理由是假定经济基本良好。他们表示,以降息50个基点开始,可能会传达出对经济的更大担忧,或导致市场预期美联储将加快降息步伐,而这反过来可能引发市场反弹,从而加大遏制通胀的难度。

3. 以50个基点开始可能导致市场对今后行动进行“错误”定价

美联储下周若以50个基点开启降息周期,将导致市场错误地认为美联储在11月和12月的会议上的降息幅度将会与9月相同。

在2008年至2023年期间担任圣路易斯联储主席的布拉德上周接受采访时表示,这将让人产生一种预期,即美联储将非常迅速地转向既不刺激也不减缓增长的中性利率水平。

考虑到美联储倾向于建立广泛共识,以及要在大选前面临解释更大幅度降息的挑战,从降息25个基点开始是阻力最小的途径。

支持美联储首降50个基点似乎同样有理由支撑:

1. 美联储是否还想要在失业率上升的情况下保持严格立场?

芝加哥联储主席古尔斯比上周接受采访时表示,官员们需要考虑的是,在通胀率明显接近2%且失业率高于多数美联储官员预期的水平之际,是否还想要在整个降息周期中采取最严格的限制措施。

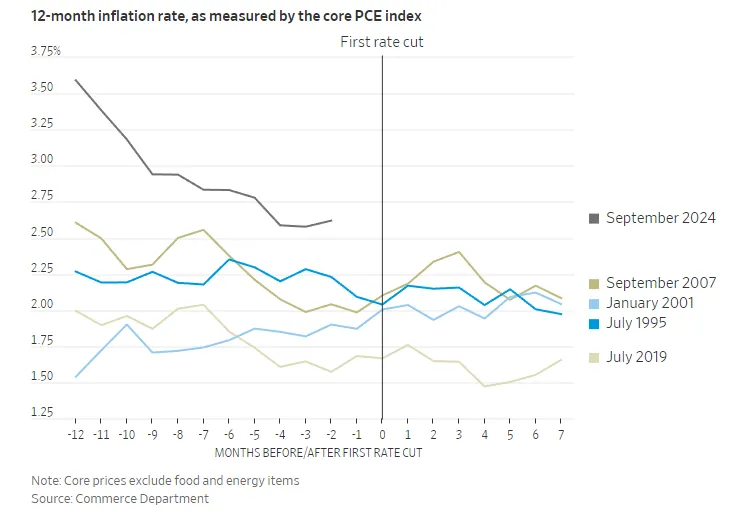

当金融市场对经济前景表现出更大的担忧时,负责制定利率的联邦公开市场委员会通常会以更大的幅度降息,比如2001年初和2007年全球金融危机初期的情况。

2. 美联储可以通过大量措辞打消市场对其行动太慢产生的顾虑

约翰霍普金斯大学金融经济中心研究员Faust说,他也更倾向于从50个开始降息,美联储完全可以通过提供大量措辞,使其不那么可怕,来应对投资者对更大幅度降息的担忧。

Faust说,他认为几位官员预计今年将降息100个基点。如果是这样的话,首先降息25个基点可能会引发一个尴尬的问题:为什么官员们要在今年晚些时候会采取更大的降息幅度,而不是在刚开始便降息50个基点?

3. 如果美联储真的达到了“平衡”,那么以25个基点行动是没意义的

2009年至2018年担任纽约联储主席的杜德利表示,如果通胀上升和劳动力市场疲软之间的风险真的达到平衡,就像美联储官员所说的那样,那么美联储应该希望利率更接近中性水平。

鉴于所有美联储官员都认为利率低于4%,以25个基点的幅度开始降息是没有意义的。从逻辑上讲,他们应该走得更快。加之上周的就业报告并不是特别令人放心,因为失业率自年初以来已经攀升了0.5个百分点。

通常情况下,当失业率上升一点点时,它往往会继续上升,而且会上升很多。尤其是近几个月来,房地产市场一直疲软,尽管8月份建筑业增加了就业岗位,但新住宅建设的下降表明,就业前景可能出现另一个疲弱因素。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

文章来源:金十数据

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !