一、纯碱基本面

1、纯碱产量已明显下降

据隆众资讯,截止到 2024 年 9 月 12 日,本周纯碱产量62.34 万吨,环比减少 1.38 万吨,跌幅 2.17%。轻质碱产量 24.05 万吨,环比减少1.22万吨。重质碱产量 38.28 万吨,环比减少 0.16 万吨。检修相对集中,产量及开工下降。

2、纯碱企业出货量仍在低位

据隆众资讯,截至 2024 年 9 月 12 日,中国纯碱企业出货量55.65万吨,环比下跌 2.78%;纯碱整体出货率为 89.27%,环比-0.56 个百分点。

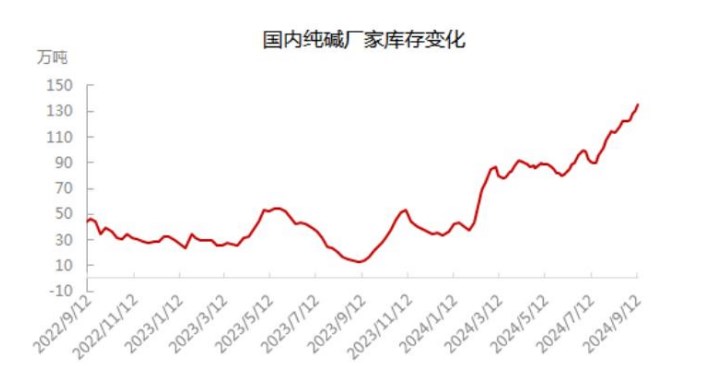

3、纯碱厂库持续创新高

据隆众资讯,截止到 2024 年 9 月 12 日,本周国内纯碱厂家总库存135.05万吨,较周一增加 4.59 万吨,涨幅 3.52%。其中,轻质纯碱64.59万吨,环比增加 1.31 万吨,重质纯碱 70.46 万吨,环比增加3.28 万吨。企业出货慢,订单欠佳。

4、全国浮法玻璃(1439, -10.00, -0.69%)日产继续下降

据隆众资讯,截至 2024 年 9 月 12 日,全国浮法玻璃日产量为16.7万吨,比 5 日-0.38%。本周(20240906-0912)全国浮法玻璃产量117.39万吨,环比-0.12%,同比-0.86%。

5、浮法玻璃厂库继续上升

据隆众资讯,截止到 2024 年 9 月 12 日,全国浮法玻璃样本企业总库存7239.8 万重箱,环比+93.6 万重箱,环比+1.31%,同比+73.76%。折库存天数31.4 天,较上期+0.3 天;本期日度平均产销率环比下滑,行业累库力度环比增加。华北地区下游长期按需采购,直至下旬略有好转,但难阻库存增长;华南区域除少数企业出货较好外,多数出货一般,企业库存整体增加;西南依旧维持累库趋势,西北周内跟跌明显,产销环比上周略有好转,库存增速环比放缓;东北地区拿货情绪不高,库存延续增加状态。

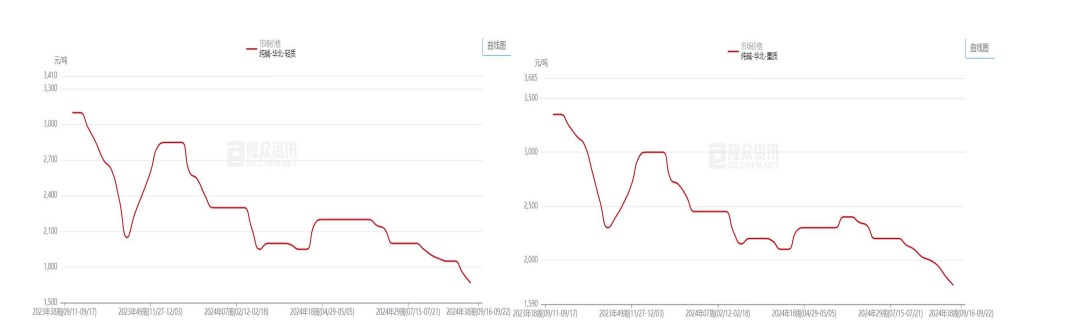

6、纯碱现货连续两周加速下跌

据隆众资讯数据,截至 9 月 15 日,华北轻碱市场主流价格1666.67元/吨,较上周下跌 4.76%,华北重碱市场主流价1766.67 元/吨,较上周下跌4.5%。

三.行情展望

纯碱需求偏弱仍是目前基本面的主要利空因素,供给端缩减的利好对纯碱的支撑还需观察。纯碱价格弱势使得纯碱生产企业检修动力持续增强,上周纯碱产量再次下降,并已明显低于正常产量,但是,纯碱需求端仍然弱势,纯碱企业出货量持续在区间下沿徘徊,仍然维持刚需为主。

纯碱弱势的需求使得即便产量下降,库存仍然上升,上周纯碱厂库继续创新高,高企的库存使得纯碱或不具备有效的反弹动力。纯碱下游同样延续弱势,全国浮法玻璃日产持续地小幅下降,全国浮法玻璃样本企业总库存继续上升,反映玻璃需求仍然弱势。从现货价来看,纯碱现货已连续两周加速下跌,之前关于现货将补跌的预期已经兑现。

后期来看,目前纯碱自身供需依然偏弱,基本面对纯碱的支撑依旧乏力,在基本面有效改善前,价格或继续偏弱运行。

本文作者可以追加内容哦 !