万物皆可AI+。

智能手机与AI的结合,让沉寂多时的手机产业再起涟漪。对于原本已经增长乏力、产品创新进入瓶颈期的智能手机产业来说,AI被看作是一剂能够起死回生的“良药”,引得全球各大手机厂商纷纷入局。

产业的变化很快在资本市场上有所反应。国外智能手机头部公司股价随后创出历史新高,市值一度重回全球第一的宝座;国内市场相关板块也再受关注,成为羸弱市场中为数不多的投资主线之一。

随着AI的加入,市场对于智能手机的发展有了新的期待。那么,AI手机能否带领智能手机产业链重回巅峰?产业发展又有哪些新趋势?本文将深入探讨这些问题,试图揭示AI手机背后的市场潜力及投资价值。

目前智能手机行业,主要有两大生态体系的竞争为主。与开放的安卓系统不同,另一国外头部智能手机厂商(本文以下简称“P公司”)开发的P系统坚持芯片、操作系统、软件应用自主研发,打造垂直一体化的封闭生态,这种特性在AI时代展现出独特的优势。

与安卓厂商喜欢把几乎所有的AI功能全部集成在一个APP里不同,另一方的封闭系统是深度集成于系统底层的,可充分运用自有芯片对语言和图像的理解与创作能力,结合个人场景,实现多种跨APP操作功能,简化用户在日常需求场景中的操作流程。

比如,在玩游戏时,想要搜索闯关攻略,在该游戏APP中即可进行AI对话搜索,而安卓系统需要跳转至特定的APP后才能实现相关功能,操作流程上相对复杂一些。

P公司推出的AI产品可以实现文本处理、图像生成、跨APP综合调用和理解用户个人场景。虽然这些功能国内外很多AI应用都能做到,甚至有可能做得更好,但这些拥有AI能力的玩家,却可能无法做到相同的产品体验。凭借其闭源系统的高控制能力优势,P公司成功地将多种AI功能如文本生成与图片生成集成至系统级别,使得这些功能可以在各类应用中无缝衔接,用户无需频繁切换应用即可享受到AI带来的便利,实现了跨应用的自由使用体验。

更进一步,该AI产品展现出了强大的个性化能力,它通过跨应用、跨设备、跨场景的信息整合机制,更加精准地捕捉并理解用户的个性化需求,从而提供更加贴心的问题解决方案。

值得一提的是,P公司在隐私保护上通过采用本地运行的方式,为用户数据安全加上了“坚实的一道锁”。与此同时,该公司还宣布将部分技术进行开源,使得其他的软件开发者可以轻松地引入该公司的AI技术,共同推动AI生态的繁荣发展。

P公司在AI上的布局和生态优势,有望推动原生智能加速渗透。随着AI与智能手机的结合,华尔街投行在研报中频频出现一个关键词——“AI换机潮”,包括摩根士丹利、摩根大通在内的多家大行将其视为P公司走出销售泥潭的关键催化剂。与此同时,今年以来越来越多智能手机品牌推出了AI功能,因此2024年也被业界普遍认为是“AI手机元年”。

然而,封闭生态也有其不足。封闭性虽然带来了更强的控制力和用户体验,但也限制了外部开发者的创新能力。相比之下,安卓系统的开放性使更多第三方应用和服务能在其平台上发展。

但即便如此,这一封闭生态在推动AI技术落地方面仍具有显著优势。庞大的用户基数使每次硬件升级和软件更新都能迅速通过统一的系统和服务将最新的AI技术应用到每一台设备中,这一点是安卓系统难以匹敌的。

封闭生态还使P公司在AI时代保持了较长的生命周期和较高的用户忠诚度。这有助于其在AI手机市场的扩展,也为其未来的AI创新提供了稳定的用户基础。

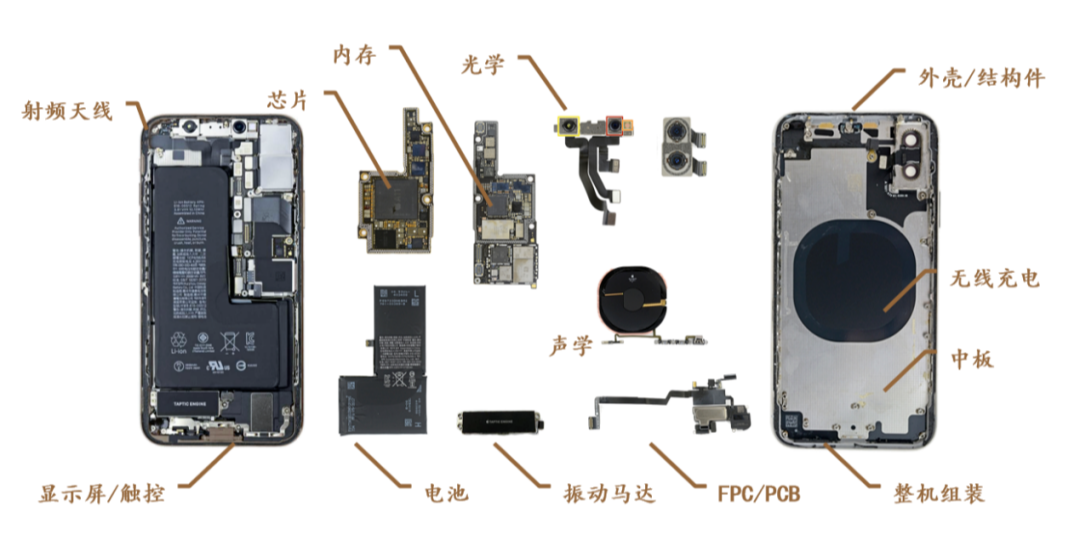

智能手机产业链大致可分为上游元器件及零部件、中游模组与组件、下游整机组装三个环节,包括分布在全球各地的上千家供应商,上中下游厂商由于处于产业链的不同环节,因此在投资价值方面有所差异,整体上与制造业的“微笑曲线”特征较为符合。

上游环节主要包括芯片制造和元器件供应。以芯片制造为例,P公司产品的处理器由全球最大的芯片代工厂等生产,技术门槛较高、市场集中度较大,为这些上游厂商提供了稳定的收入来源。上游供应商因技术壁垒和高市场需求而具备较高的议价能力和利润空间,具有营收规模小、利润率高、ROE高、资本依赖程度低等特点,其核心竞争力为技术水平和创新能力。

中游环节主要负责组件、模组类产品的生产,例如电池模组、显示面板模组等,中游厂商需要具备大规模、低成本、高良率地自动化生产能力,和严格的质量控制能力,具有营收规模大、利润率低,重资产、低ROE等特点。虽然利润率相对较低,但大规模生产能力和长期的合作关系,使其成为产业链中不可或缺的一环。

下游环节主要是整机组装厂商,其核心能力是低成本制造能力,具有劳动力密集、资本密集特征。

从投资的角度去看供应链上中下游的企业,上游企业具有较强的议价能力,盈利能力较好,通常享有较好的估值溢价。而中游和下游企业主要为组装业务,具有重资产、盈利能力较低的特征,估值水平通常较低。

回顾该产业链的投资机会,可以发现其随着智能手机产品的更迭而不断变化。早期发展阶段,市场对产业链的关注点集中在硬件创新上。例如,对触控屏幕、摄像头模组等领域的投资热情高涨,而随着产品线的成熟,市场关注点逐渐转向更精细的领域,比如面部识别技术和OLED屏幕等新兴技术的供应链环节,再比如最近两年市场关注度较高的钛金属产业链。

与传统智能手机相比,AI手机在硬件和软件方面均有所升级。硬件方面的升级主要体现在SoC、存储、散热等,显示、光学、声学、电池、PCB、结构件等方面也有相应升级,软件方面的升级则主要体现在OS、手机助手、通话、影像、应用类等方面。

对于供应链而言,未来新机型或将在SoC、存储、散热、电池、快充等方便持续升级。散热方面,目前智能机手机主要采用石墨片、石墨烯、热管、VC均热板等散热材料,预计新机型中或增加石墨片的用量,并有可能在更新一代机型增加VC均热板或石墨烯以提升整体散热能力。电池方面,由于AI在手机上的应用会带来能耗的增加,因此电池技术也将是未来升级的重要方向之一。这些新材料、新技术突破的方向,有望成为资本市场投资机会所在。

智能化时代,最重要的一个特点在于人与设备之间的交互性。从传统手机到智能手机再到AI手机,甚至未来尚不可知的形态,这个过程其实也是手机慢慢脱离了纯粹的工具属性,逐渐走向高集成、高交互性的智能化过程。

随着生成式AI技术的不断进步,和折叠屏等手机形态的持续创新,未来AI手机有望通过持续迭代和进化,为用户提供更多的交互方式,持续提升用户体验。未来生成式AI的多模态大模型能力,有望与手机的摄像头、麦克风,硬件设备深度融合,提供更加丰富、更多样化的交互方式,充分释放大模型多模态能力。与此同时,折叠屏手机渗透率在快速提升,双折叠、三折叠屏等创新形态层出不穷,未来折叠屏手机有望与AI手机深度耦合,带动交互方式变革和应用使用创新,极大提升日常生活和办公场景的使用效率。

未来的AI手机也会更加注重自然语言交互能力的提升。通过集成更先进的自然语言处理和多模态交互技术,用户与手机之间的互动将变得更加自然和直观。例如,用户只需通过语音指令或简单的手势,即可完成复杂的操作,如设置提醒、发起视频通话或控制家中的智能设备。此外,AI手机还可能具备更强的个性化能力。通过深度学习算法,手机能够根据用户的习惯、偏好和行为模式,主动为用户提供定制化的服务和建议。例如,当用户每天早晨醒来时,手机可以自动显示当天的天气预报、日程安排,并根据用户的饮食习惯推荐健康食谱。这种高度智能化的体验将大大提升用户对手机的依赖性和满意度。

AI手机与可穿戴设备的结合将成为一个重要的发展趋势。随着技术的发展,AI手机或将不仅仅是一个独立的终端设备,而是整个个人智能生态系统的核心枢纽。可穿戴设备,如智能手表、智能眼镜和健康监测设备,将与AI手机紧密连接,共同为用户提供更加全面和无缝的智能体验。

例如,智能手表可以通过与AI手机的实时数据同步,为用户提供更精准的健康监测和运动建议。同时,智能眼镜可能会通过增强现实(AR)技术,将AI手机的功能扩展到用户的日常视野中,从而实现更为沉浸式的互动体验。随着这种融合的深入,用户将能够在不同设备之间无缝切换,享受更加高效和便捷的生活方式。

目前,可折叠设备已经成为智能手机和平板电脑领域的新趋势,国内外手机厂商都已经推出了各自的可折叠手机产品,而“软硬一体”的综合服务商们也在开发可折叠的平板电脑或笔记本电脑产品,这些设备的主要优势是可以在保持大屏幕的同时,提供更灵活和便捷的使用体验。

未来几年,生成式AI有望持续推动整个智能手机行业销量持续提升。对于国内企业而言,在全球化竞争中,只有通过提升技术水平和建立完善的产业链生态,才能不断增强竞争力,实现从追随者到领导者的跨越。

本文系权益研究员虞圳供稿。

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。投资有风险,选择需谨慎。

本文作者可以追加内容哦 !