甲骨文公司( NYSE: ORCL )第一财季财报表现强劲,该公司在人工智能浪潮中处于有利地位,因为他们正在成为人工智能生态系统的核心(主要是供应商或记录)。在传统数据库市场,他们已经是记录供应商。现在在人工智能领域也是如此。

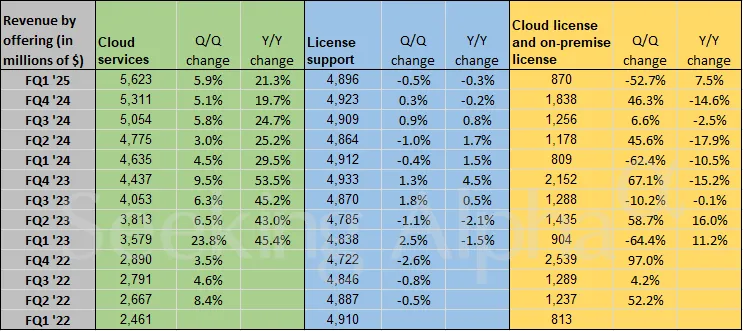

截至撰写本文时,甲骨文股价因强劲表现上涨约11%。甲骨文的云服务是其成功的秘诀。该部门的收入同比增长21.3% ,其云业务季度收入达到 56 亿美元。

对于专注于 AI 的公司来说,甲骨文正在发展成为基础层等重要提供商。他们的数据库系统现在是支持 OpenAI、AWS 和 Google Cloud 等公司为未来 AI 发展奠定基础的关键。AWS 和 Google Cloud 在技术上是甲骨文的竞争对手。这表明他们的软件对 AI 的未来有多么重要。

甲骨文的技术发挥着基础性作用,就像 GPU 对 AI 的重要性一样。企业需要高效的云数据库解决方案来支持 AI 工作负载,而甲骨文完全有能力满足这一需求。其人工智能驱动云产品、合作伙伴关系和不断扩大的数据库市场使其技术成为人工智能未来的必备技术。

甲骨文 2025 财年第一季度的业绩超出预期,非 GAAP 每股收益为1.39 美元,比预期高出 0.06 美元,营收为 133 亿美元,比预期高出 6,000 万美元。该公司的云部门(包含这款 AI 数据库软件)仍然是一个巨大的推动力。

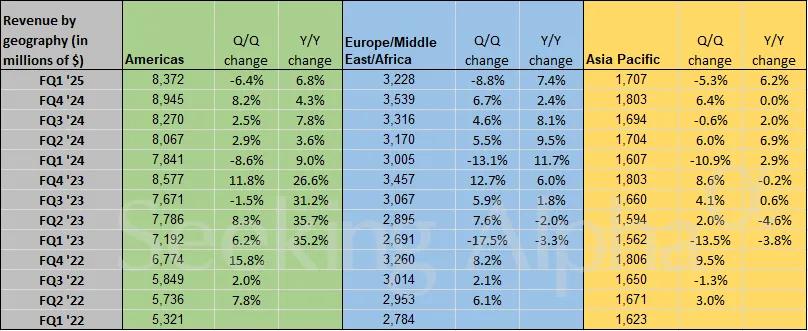

Oracle 的大部分收入来自美洲,该地区贡献了 83 亿美元的销售额,同比增长 6.8%。人工智能革命始于美国。他们的收入增长强劲也是有道理的。

在欧洲、中东和非洲地区,甲骨文的增长至关重要,因为欧洲企业和政府 (主权 AI) 越来越多地采用云基础设施和 AI 解决方案,这家科技巨头报告称该地区的总收入为 32 亿美元。

在公司第一季度财报电话会议上,管理层强调了他们与谷歌的 Google Cloud 和 亚马逊的 AWS 等科技巨头的扩大合作伙伴关系,鉴于它们在许多方面都是竞争对手,这些合作伙伴关系本身就具有重要意义。该公司声称,它建立了配备超高性能 RDMA 网络和庞大的 32,000 个节点 NVIDIA GPU 集群的大型数据中心,这有助于他们在 AI 训练领域的成功。

董事长、创始人兼首席技术官拉里·埃里森 (Larry Ellison) 还强调,他们的多云合作伙伴关系将扩大甲骨文差异化技术(特别是其数据库服务)的普及度:

在 Exadata 和 Exascale RDMA 集群上运行的 Oracle 数据库云服务提供了比其他数据库高出一个数量级的性能、更好的可扩展性、更好的可靠性和更好的安全性。而且它仍然是世界上唯一自主、完全自动驾驶的数据库。我们庞大而忠诚的客户群了解并欣赏使用 Oracle 数据库的诸多技术优势。这些客户希望我们找到一种方法,让最新、最好的 Oracle 技术除了 OCI 之外,还可以在其他云上使用。

随着今天 AWS 的发布,我们的客户将能够在 Microsoft Azure 云、Google Cloud 和 AWS 云中使用 Oracle 最新的 Exadata 和 Exascale RDMA 集群以及我们最新版本的数据库软件。这将使客户能够随时随地使用 Oracle 数据库。这对我们的客户和我们的数据库业务来说一直都很好。我们相信,我们与 AWS、微软和谷歌的云合作伙伴关系将在未来几年推动我们数据库业务的增长-Q1 Call。

甲骨文的每股收益预计在 2025 财年以13.4%的复合率增长,在 2026 财年增长至 14.41%,并在未来几年继续以低两位数的速度复合增长。

这一轨迹表明,他们有成为复合型公司的巨大潜力,但这些预测可能有些保守。如果我们深入研究该公司的剩余履约义务 (RPO),到第一财季末,这些义务同比增长53%,达到 990 亿美元。这令人印象深刻。这意味着他们签署的工作流增长速度快于公司的收入增长速度。一旦他们扩大解决方案 (和人员配备) 以配合这一 RPO 增长,我们就会看到甲骨文的收入 (和 EPS) 增长加速。

事实上,如果我们深入研究这家科技巨头的未来收入增长,我们预计未来 12 个月的收入增长率仅为 8.86%,尽管他们的积压订单目前增长了 50% 以上。这里似乎存在很大差异。

收入增长预期是失衡的变量。这将成为一个巨大的催化剂,因为这个数字有望被上调。

从甲骨文的估值来看,该公司的预期市盈率目前为24.74,仅比行业中位数23.17 高出 6.76%。甲骨文的增长潜力实际上证明其市盈率比行业中位数高出约 30% 是合理的,这将导致预期市盈率接近 30.12。溢价市盈率反映了其溢价估值,这意味着股价可能还有 21.75% 的上涨空间,不包括股息。

甲骨文面临的一个主要风险是,如果开发的工具和模型不能满足分析师和投资者的高期望,人工智能领域可能会出现放缓。过去两年来,人工智能吸引了巨额投资,各大企业都对其未来的能力押注不已。

如果我们发现基础人工智能模型未能实现预期结果,公司可能会发现自己的投资规模巨大且效率低下。这里的一线希望是,虽然有些模型可能最终不像我们最初想象的那样适合企业,但所有模型(现在和将来)都需要的核心是数据。

人工智能模型对数据的需求很大,因为它们需要接触不同的数据集,才能在不同场景中很好地概括。

因此,即使面临这种风险,甲骨文的长期前景仍然光明。该公司的核心优势在于其数据库解决方案,无论 AI 模型是否立即发挥其全部潜力,这些解决方案都是必需的。

在如此快节奏的行业中,有一个罕见的常数:这些模型仍然需要大量数据。

甲骨文是这方面的市场领导者,能够高效地处理这些数据的存储、管理和检索。对高效、可扩展的数据存储解决方案的需求不太可能减少。这才是甲骨文的服务对于需要 AI 的公司至关重要的核心所在。

甲骨文2025 年第一季度业绩强劲,云收入同比增长 21%,表明其在人工智能和云基础设施方面势头强劲。展望未来,与其他科技巨头的合作将确保 甲骨文作为人工智能基础参与者的地位。

尽管增长强劲,但甲骨文的预期市盈率仅略高于行业中值,因此其增长意味着该股应该以更高的估值进行交易。他们强大的RPO预示着未来强劲的盈利潜力。

鉴于这个充满希望的季度,甲骨文的股票值得买入(从买入上涨)。该公司在人工智能领域不断扩大的作用,加上其强劲的收入增长,使其股价具有强劲的上涨潜力。人工智能就像狂野西部或淘金热。但有一件事似乎越来越确定:就像 GPU 制造商一样,甲骨文正在向人工智能公司出售镐头。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$甲骨文(NYSE|ORCL)$

文章来源:华尔街大事件

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !