光大银行坚持金融服务实体经济的根本宗旨,锚定对公综合融资规模(FPA)、零售资产管理规模(AUM)和同业金融交易额(GMV)三大北极星指标,利润增长持续改善。

文/每日财报 仲宇

上半年,银行业整体面临宏观调控的影响,整体承压较大。光大银行在三大北极星指标的指引下抵住压力,利润保持稳健增长。同时,光大银行拟实施中期分红以提高投资者的获得感,围绕做好“五篇大文章”,资产质量不断提升,为长期可持续、高质量发展奠定了厚实的基础。

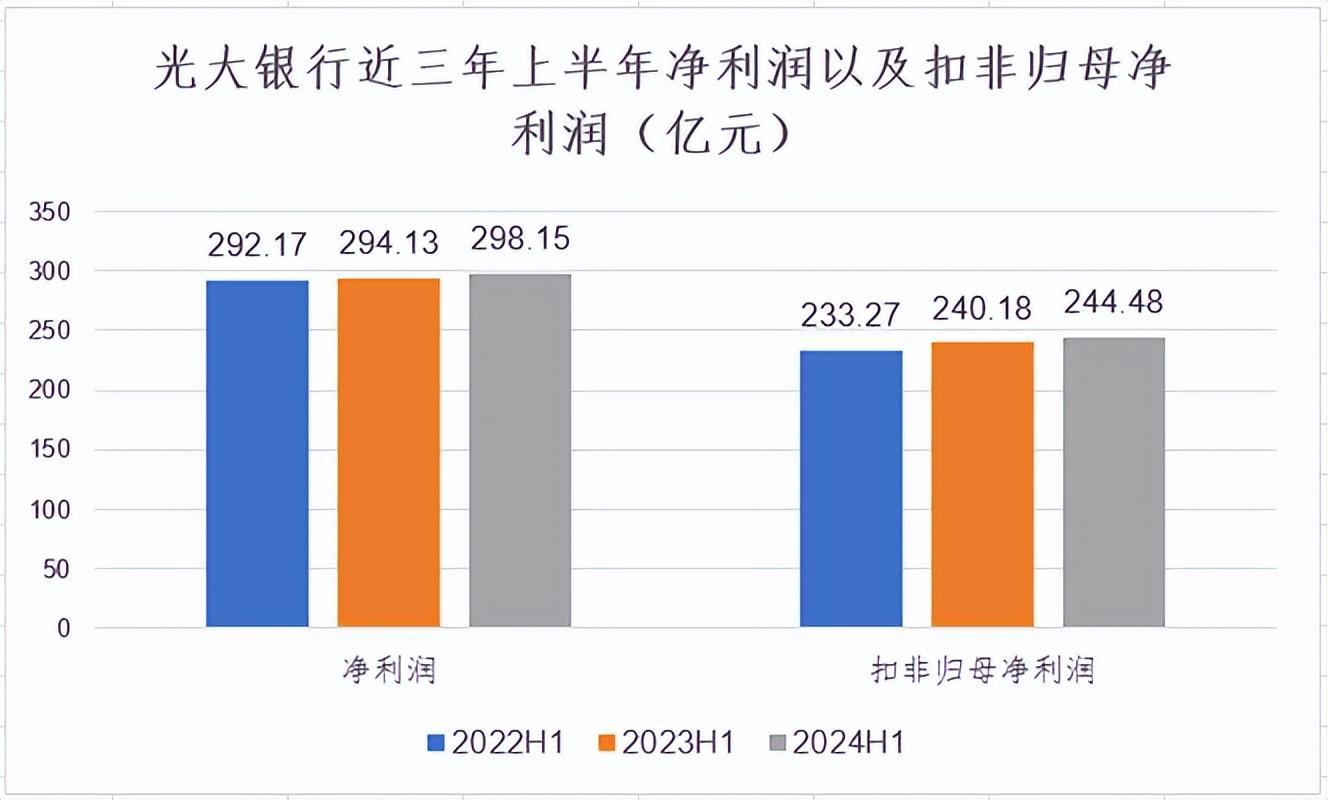

中报显示,光大银行上半年营业收入为698.08亿元,实现利润总额298.15亿元,同比增长1.37%,扣非归母净利润同比增长1.79%至244.48亿元,利润水平保持稳健的增长态势。

三大北极星指标引路,利润稳健增长

2024年上半年,在地缘动荡加剧、美债收益率高企等外部压力下,国内经济增长显现强大韧性。光大银行坚持金融服务实体经济的根本宗旨,锚定对公综合融资规模(FPA)、零售资产管理规模(AUM)和同业金融交易额(GMV)三大北极星指标,利润增长持续改善。

北极星指标也叫“唯一关键指标”(One Metric That Matters,OMTM),简单地讲,就是企业制定的发展目标,即在纷繁的产品世界里指引企业杀出重围的指标。“北极星指标”体系,就是把银行的核心竞争力翻译为数字化的指标体系,这个体系可以记录、跟进、反馈、迭代,并倒逼形成一个具有反馈闭环的组织管理和运营体系。面对银行周期波动,2022年光大银行找到的应对之策就是“以业务的确定性应对市场的不确定性”,努力在以利差为主的传统盈利模式之外找到新的增长点,即锚定对公综合融资规模(FPA)、零售资产管理规模(AUM)和同业金融交易额(GMV)三大指标。

两年来,光大银行在新的指标体系指引下,业务结构持续优化,综合金融服务能力有了明显提升,今年上半年三大北极星指标业务更上一层楼。

1.FPA牵引公司金融,总量站稳5万亿关口。

2024年上半年,光大银行公司金融业务实现营业收入257.01亿元,客户总量较期初增加1.11万户至99.14万户,FPA总量企稳5万亿元关口录得5.09万亿。

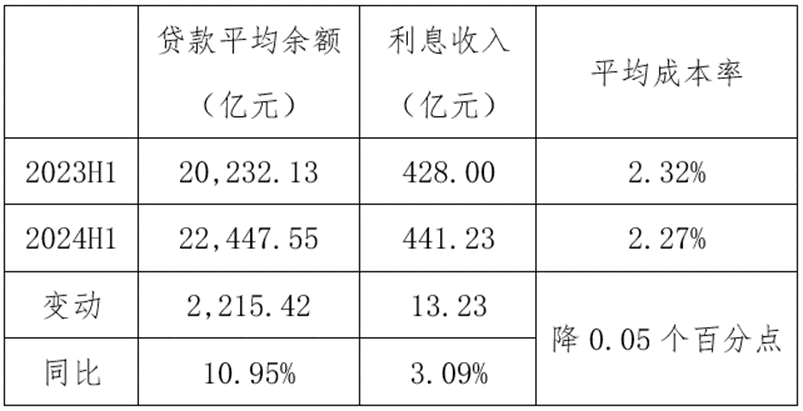

中报显示,上半年企业客户存款平均余额为27568.66亿元,其中活期存款平均余额同比增长10.32%至10114.85亿元,平均成本率同比下降0.05个百分点至2.27%;企业客户贷款平均余额同比增长10.96%至22447.55亿元,创造利息收入同比增长3.09%至441.23亿元。此外,在强化普惠金融供给和产品创新驱动下,普惠客户数量较期初进一步增加0.27万户至43.24万户,普惠贷款余额较期初增长13.24%至4293.34亿元。

2.锚定AUM目标,零售业务基本面亮眼。

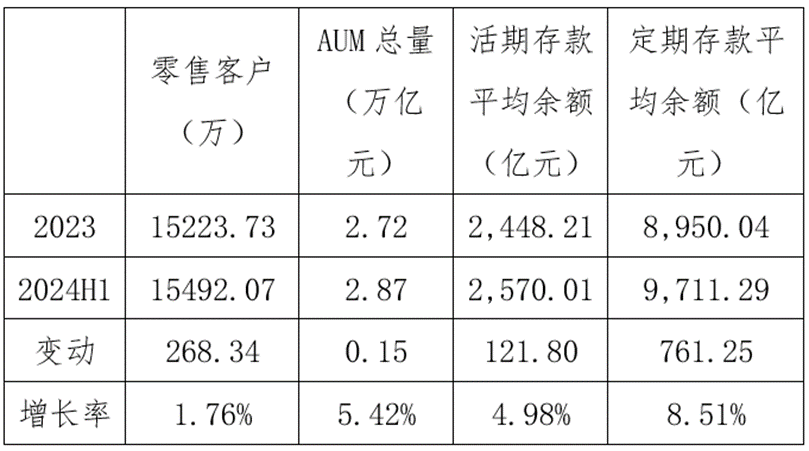

2024年上半年,光大银行零售资产管理总额达到2.87万亿元,增幅5.4%,位居股份制同业前列。在“量价双优”导向下,上半年零售客户存款在规模增长的同时,成本持续下降。根据中报数据,零售客户存款平均余额同比增长7.75%至12281.3亿元,其中活期平均余额与定期平均余额分别同比增长4.98%和8.51%,平均成本率同比下降0.15个百分点至2.25%。

零售信贷端则主动调整产品策略,优化产品作业流程,推进贷中、贷后运营一体化。中报数据显示,信贷整体规模稳中有进,较期初增长2.5%至1.11万亿元(不含信用卡),特别是零售普惠贷款投放进一步加速,成为零售贷款的增长主力军,较年初增长329亿元,增幅11.8%,增量、增幅均位于股份制同业前列。

零售的亮眼,主要源于光大银行在批量获客、存量客户挖潜、客户分层经营三个环节取得的突破。通过深化公私联动,以代发为抓手做大源头客户,上半年代发交易额同比增长7.4%,这也是光大银行强化对于低成本存款吸收的重要手段。依托线上渠道加大养老客户覆盖,个人养老金账户突破百万户大关,增幅69.5%。对于长尾和基础客户,光大银行依托线上集约化经营,以链路实现向上输送,基础客户AUM较年初增长18.1%。对于财富和私行客户,持续打造理财经理队伍,完善投研投顾体系建设,不断提升经营能力,财富客户数量增长3.06%。私行客户数增长5.5%,客户质量得以不断提升。

3.聚焦GMV指标,实现高质量发展。

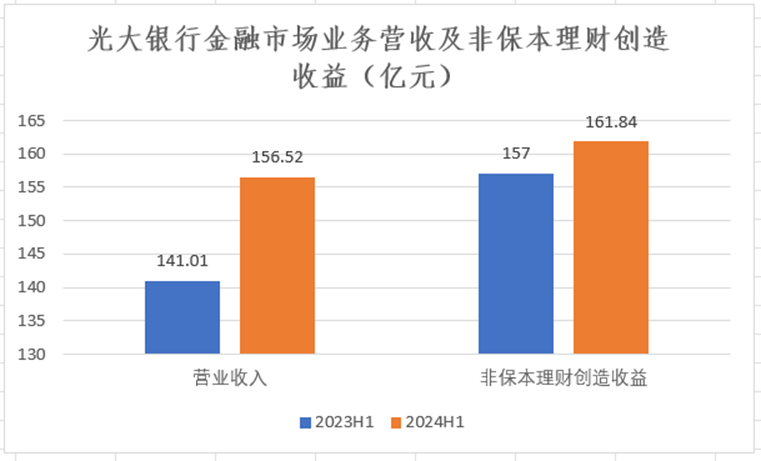

2024年上半年,光大银行金融市场业务实现营业收入156.52亿元,同比增长11%,GMV总量录得1.48万亿元。截至中报期末,光大银行非保本理财产品余额较去年末增长13.57%至14901.68亿元,累计发行非保本理财产品1.84万亿元,为投资者创造收益161.84亿元,较去年增长3.08%。

“五篇大文章”齐绽放,扎实服务高质量发展

面对息差压力,在负债端光大银行持续优化资产结构,提高信贷资产占比。上半年,光大银行贷款总额3.9万亿元,同比增长4.3%。

光大银行坚持和加强党的全面领导,以服务实体经济和高质量发展为主线,持续围绕科技金融、绿色金融、普惠金融、养老金融和数字金融“五篇大文章”,聚焦现代化产业,推动金融信贷高质量发展。截至上半年,光大银行科技、绿色、普惠、战略性新兴产业、制造业、民营等重点领域贷款均实现快速增长且快于各项贷款平均增速。其中,科技金融、绿色金融和普惠金融贷款增幅分别为31.36%、28.57%、13.24%。

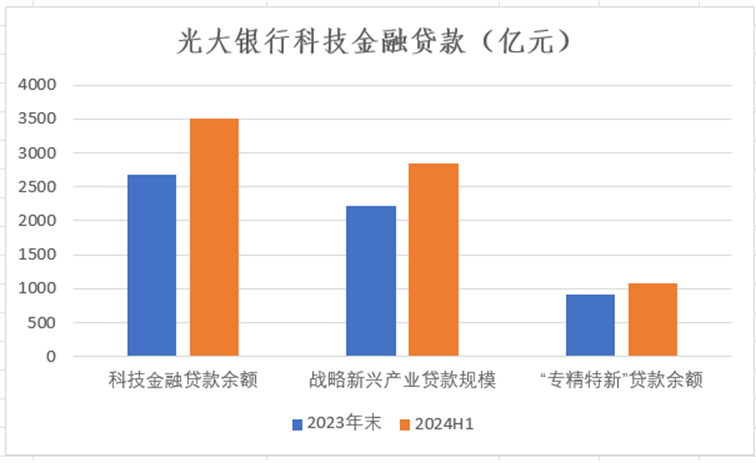

科技金融方面,光大银行印发了《科技金融工作方案》,搭建“1+16+100”专营化专业化组织体系,推出政策组合工具箱,依托集团综合金融协同优势,打造覆盖科技型企业全生命周期的多元化接力式金融服务体系,推动科技金融服务增量扩面、提质降本。中报显示,光大银行合作的科技型企业达39173户,科技金融贷款余额较上年末增长31.36%至3510.61亿元。其中,对战略型新兴产业贷款规模达2844亿元,较年初增长28.5%;支持“专精特新”企业贷款余额较上年末增长1.34%至1072.44亿元。

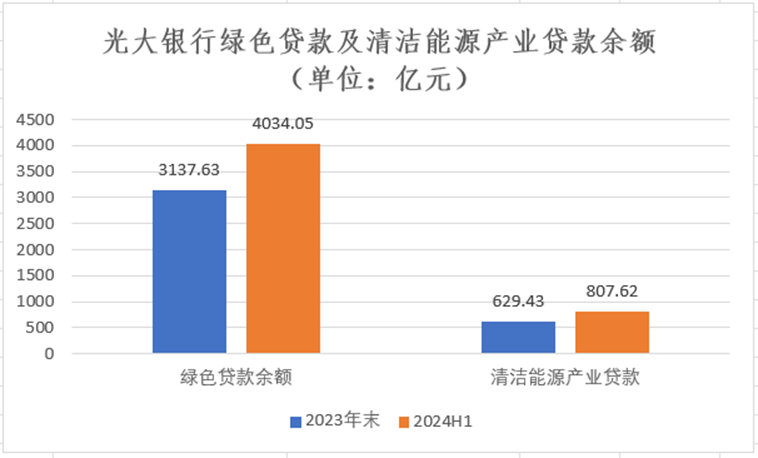

绿色金融方面,光大银行大力支持新型能源体系建设、工业绿色化转型、绿色交通、绿色基础设施建设,分层分级分群为客户提供“绿色金融+”综合服务体系,丰富金融支持工具,探索形成绿色金融差异化经营特色,逐步建设“绿色光大”品牌。截至中报期末,公司绿色贷款余额较上年末增长28.57%至4034.05亿元,绿色信贷占比较上年末提升2.06个百分点至10.36%,其中对清洁能源产业贷款807.62亿元,较上年末增长28.31%;上半年助力13家市场主体发行14笔绿色债券,累计承销40.48亿元,撬动企业直接融资192.66亿元。

普惠金融方面,光大银行持续优化普惠金融产品和服务,在总行成立普惠线上贷款专班,加大首贷、续贷、信用贷、中长期贷款投放。同时,学习运用“千万工程”经验,助力乡村振兴,关注民生需求,持续做好精准帮扶和便民惠民服务。中报显示,光大银行上半年新增普惠客户0.27万户至43.24万户,贷款余额较上年末增长13.24%至4293.34亿元,全行涉农贷款规模较年初增长5.6%至4752亿元;新投放贷款加权平均利率为3.51%,较上年末下降46BPs。

养老金融方面,光大银行充分发挥一个“光大”协同禀赋,打造“养老账本”和“养老规划”两个专业工具,深耕“养老金金融、养老服务金融、养老产业金融”三个业务板块。上半年个人养老金账户突破百万户大关,增幅69.5%,养老客户AUM规模较年初增长4.2%至1.45万亿元,三代社保卡客户较年初新增16.4万户,年增幅11.6%。同时,全行1500余家线下网点完成适老化改造。

数字金融方面,光大银行坚持以客户分层分群为基础,以“存、贷、支付结算”为核心,加快推动重点业务全流程线上化、移动化、智能化、生态化,以点带面形成突破,赋能公司金融、零售金融、场景金融等三大领域高质量发展并培育新增长点,推进光大特色场景共建新模式。其中,光大云缴费保持中国领先的开放式便民缴费平台优势,上半年服务15.08亿人次,缴费金额3596亿元,分别同比增长17%和14%;物流通上半年新增交易规模达1158亿元。此外,在持续推进客户数字化经营的战略下,手机银行、阳光惠生活与云缴费三大APP累计用户同比增长13.92%至3.17亿户,MUA同比增长3.32%至0.49亿户。

资产质量持续优化,加速蓄力未来

光大银行在三大北极星指标指引下,在做好“五篇大文章”、取得利润稳健增长的同时,也不断强化风险管理,持续优化整体资产质量,为未来发展打造坚实基础。

中报显示,光大银行上半年总资产较期初增长0.35%,达到67966.94亿元,不良贷款率近三年稳定在1.25%,拨备覆盖率保持在172.45%的高位水平。重要的是,光大银行在提高基本面质量的同时也有效提升了资本实力。中报显示,光大银行核心一级资本充足率、一级资本充足率和资本充足率分别为9.59%、11.79%和13.87%,较去年年末分别提升0.41个百分点、0.43个百分点和0.37个百分点。

资本实力的壮大是未来发展的核心储备,也证明光大银行在行业整体承压的大背景中持续为长远发展蓄力。此外,在上半年取得稳健业绩增长的同时,光大银行为了进一步提升投资者的获得感,拟适时开展2024年度中期分红,使投资者能够及时分享发展红利。

光大银行在2024年上半年表现出强劲的发展韧性,苦练内功打好基础,支持实体经济的同时,积极服务保障民生,以自身所能服务国家高质量发展。$光大银行(SH601818)$

本文作者可以追加内容哦 !