前言

1、化工行业是一个门类很大的行业,从塑料制品到精细化工的药品,都属于现代化工的范畴。化工行业也是仅次于机械行业的第二大行业,其收入占国内工业总收入比重长期维持在9%-11%之间,利润总额占比则在8%-10%。此外,在我国被“卡脖子”的新材料中,金属制品仅占20%-30%,其余的都是精细化工新材料。

2、相对而言,化工产品更多类似于大宗商品,对原材料价格变动非常敏感。因此,构筑成本优势是化工企业穿越行业周期的核心竞争力之一,具体体现为“产业链一体化”,这也是化工巨头形成成本优势的共同特征。

一、了解公司

公司前身可追溯至1978年的成立的烟台合成革厂,从日本引进300万平方米/年的合成革生产线,为了解决合成革的原料问题,同时配套引进中国第一台年产1万吨异氰酸酯(MDI)装置,但由于未能掌握核心技术,装置时常出现故障,该装置1万吨的设计产能过了10年仍未达产。20世纪80年代末,德国拜耳曾向公司抛出“橄榄枝”,在公司做了大量准备工作后,却只得到对方自己在国内建厂得到消息。由于无法从外部引入核心技术,公司决心走上自主创新的道路,研发出具有自主知识产权的MDI生产装置。1993年,时任MDI分厂总工程师负责组建团队攻关MDI技术,1995年,公司成功研发出国内首套MDI工艺软件包,使得MDI产能超过1万吨。此后,公司与青岛化工学院合作,突破了缩合反应、光气化反应和分离精制三大MDI制造的核心技术。

1996年,烟台合成革厂的年产1.5万吨MDI装置初试产一次成功,表明公司已完全掌握MDI生产技术,也标志着我国成功打破国外技术封锁,成为继德国、美国、英国、日本之后,第五个拥有MDI自主知识产权的国家。

1998年,烟台合成革厂进行股份制改造,把MDI业务剥离出来,将MDI分厂改制为“烟台万华聚氨酯股份有限公司”,即后来的万华化学。很快,烟台万华的MDI装置生产能力达到年产2万吨。

2021年,公司在上交所主板上市,控股股东为烟台市国资委,募投建设4万吨/年MDI项目。2002年,公司通过改造生产装置,使MDI产能达到10万吨/年。

2003年,公司开始建设宁波一期16万吨MDI项目,2005年,一次性投料试车成功。

2007年,公司宁波工业园二期30万吨MDI项目开工建设,同时,对一期项目进行技改,产能由16万吨/年扩大到24万吨/年。同年,公司收购了广东一家聚醚生产企业,补齐聚氨酯(PU)的产业链布局。

2009年,万华烟台老厂搬迁项目获批,烟台工业园着手建设60万吨MDI一体化项目。2010年,宁波二期项目投产,公司MDI总产能达到60万吨/年。

2011年,母公司万华实业收购匈牙利BorsodChem公司96%股权,加速全球化运营。

2013年6月,为了实现从“中国万华向世界万华转变,万华聚胺向万华化学转变”的战略转向,公司正式更名为“万华化学集团股份有限公司”。此时,万华化学的第五代MDI技术已经研发成功,掌握了世界上单套规模最大的年产40万吨MDI装置成套技术,甚至比同行技术设备节能30%以上。同年,公司再次对宁波MDI装置进行技改,将原来产能24万吨的一期装置扩产至年产40万吨,二期项目由30万吨扩产至80万吨。

在MDI产能规模扩大之后,万华化学又需要解决MDI生产过程中产生的副产品——盐酸。为了消耗掉盐酸,公司开始涉足石化领域,新建年产100万吨乙烯项目,通过乙烯与盐酸生产聚氯乙烯(PVC)产品。通过开拓石化领域,公司逐步构建一体化产业链,形成完整的产业闭环。

2015年,公司年产6万吨的脂环族二异氰酸酯(ADI)生产装置实现稳产,使公司成为全球第5家ADI生产企业,产能规模排名第二。ADI是一种特殊有机的MDI,是制备高端聚氨酯的核心材料,广泛应用于飞机、高铁、高端装备等领域的涂层。在公司刚突破MDI生产技术时,便抽调厂里的技术骨干组建团队,着手研发ADI,历时16年才突破该技术。

在ADI实现稳产的同时,2015年,万华化学开始向MDI上游延伸,投建MDI重要原料-苯胺的生产线,使公司原料自给率达到67%。同年,万华化学在石化领域的环氧丙烷/丙烯酸酯(PO/AE)一体化项目全线投产,涂料和特种化学品装置陆续投产,烟台工业园一期工程全线军工。至此,公司已搭建起聚氨酯、石化、精细化学品三大产业平台。

2017年,烟台工业园二期项目开工,主要包含聚氨酯产业链一体化100万吨大乙烯项目、20万吨/年聚碳酸酯(PC)项目等。

2018年,公司吸收合并万华化工,实现整体上市。聚碳酸酯(PC)一期7万吨项目与30万吨甲苯二异氰酸酯(TDI)项目相继完工投产。

2019年,万华化学MDI产能超过巴斯夫,成为全球第一。同年,收购瑞典国际化工Chematur和康乃尔,进一步提升全球布局。在四川基地的年产25万吨高性能改性树脂项目开始开工建设。

2020年,万华化学聚氨酯产业链一体化乙烯项目、20万吨聚碳酸酯(PC)项目一次性投产成功;并宣布投资建设年产4万吨的尼龙12项目。同年,设立万华福建,继续扩大MDI、TDI产能。

2022年,万华福建MDI项目投产,并开始着手推进蓬莱工业园项目。22年10月,尼龙12项目正式投产。尼龙12是一种高端制造领域中的工程塑料,万华化学从2012年开始筹备尼龙12的研究工作,但由于尼龙12的工艺路线复杂,生产条件苛刻,直到2022年才生产出合格产品,这也使得万华拥有尼龙12全产业链制造核心技术和规模化生产制造能力,是全球第二家,亚洲第一家拥有自主专利的尼龙12生产企业。

2023年,万华福建TDI项目投产,并积极推进年产120万吨乙烯及下游高端聚烯烃项目,石化业务进一步发展。

进入2024年,2月,万华化学斥资4.15亿元,受让铜化集团所持安纳达15.2%股权、六国化工5%股权,并与铜化集团达成一致行动协议,间接控股安纳达,间接参股六国化工;4月,作价17.85亿元,收购烟台巨力精细化工股份有限公司47.81%的股权,交易完成后,持有烟台巨力67.81%的股权,并与阿布扎比国家石油公司、北欧化工等企业组建合资公司,推动福州市产能160万吨/年的特种聚烯烃一体化项目。8月,万华化学4.8万吨/年的柠檬醛装置成功投料试车,这也是全球单套产能最大柠檬醛装置一次性开车成功。

万华化学在逐步实现上游原材料一体化、布局下游功能性专用化学品的同时,积极推进国际化发展。

早在2002年,万华化学便开始提出全球化发展战略;2023年,陆续在中东、俄罗斯、日本、美国、欧洲设立分公司和办事处,开始全球化布局。

2011年,万华化学的母公司——万华实业集团有限公司以12.63亿欧元收购匈牙利宝思德化学96%的股权,迈出了万华化学国际化进程中重要的一步。宝思德化学是一家匈牙利的国有化工综合体,也是中东欧最大的异氰酸酯生产商,其产品主要面向欧洲市场,少量销往中东、非洲和亚洲等地区。收购完成之后,宝思德化学在匈牙利的工厂,也成为万华化学的主要生产基地。

2017年,万华化学北美技术中心投入使用,实现了万华化学在全球研发机构的布局。通过北美技术中心,公司可以与国际客户进行科研活动交流,并针对客户需求提供配方调试和样品性能测试。

2019年,万华化学以9.25亿人民币收购瑞典国际化工(Chematur Technologies AB)100%股权。瑞典国际化工是全球唯一具有MDI和TDI制造技术且愿意转让的公司。通过收购瑞典国际化工,万华化学既获得了相关知识产权,同时避免因为MDI和TDI技术被转让而产生新的竞争对手。

通过上述海外布局,万华化学的业务逐步覆盖全球。

复盘公司发展历史,公司从烟台合成革厂起家,发展至今,成为一家化工巨头,既有运气的原因,也有公司自身实力的因素。说运气,在于万华化学成立之初就获得国家的大力支持,叠加我国经济高速发展的东风;说实力,则是万华化学自身超强的研发能力,突破一个个技术瓶颈,使公司业务版图逐步扩大。

经过多年的发展,公司已逐步形成聚氨酯、石化和精细化学品三大核心业务平台,成长为一家全球化运营的综合性化工巨头。

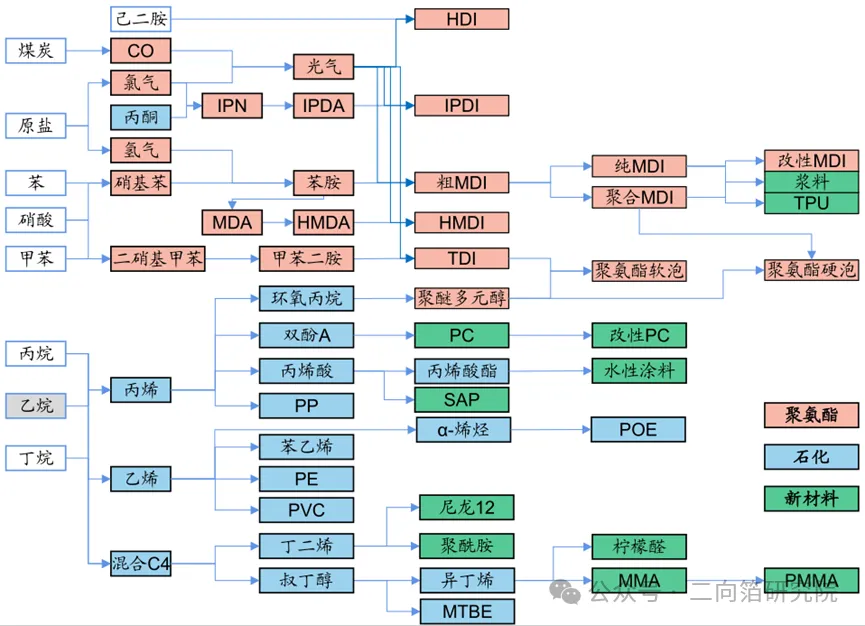

万华化学现在主要涉及三大业务板块:聚氨酯(以MDI为核心)、石化、精细化学品及新材料。

具体来看:

聚氨酯方面,截止2023年年报,公司拥有MDI产能350万吨/年、TDI产能95万吨/年、聚醚产能111万吨/年,改性MDI产能4万吨/年,其中,MDI和TDI产能分别位居全球第一和第三。从公司产能规划来看,烟台工业园将通过技改将MDI产能扩大至120万吨/年,宁波工业园MDI技改项目也正在建设中,产能将达到180万吨/年,福建项目也将扩大80万吨/年,新疆巨力在建产能约为40万吨/年;TDI扩产相对较小,实施主体主要为万华福建,在建47万吨,新疆项目通过技改,扩产5万吨/年;改性MDI将由宁波项目扩产28万吨/年;聚醚多元醇的扩产主要在烟台工业园项目,两期分别为50万吨/年和85万吨/年。

石化业务方面,公司先后投资环氧丙烷及丙烯酸酯一体化项目(一、二、三期)、年产35/30万吨高密度聚乙烯/聚丙烯项目、聚氨酯产业链一体化-乙烯一期项目等项目合计351.4亿元,布局包括乙烯、丙烯、环氧丙烷、聚氯乙烯、丁二烯、聚丙烯等多项产品。目前,公司石化业务在建项目为聚氨酯产业链一体化-乙烯二期项目,投资199.8亿元,主要为2#乙烯裂解装置、2#裂解汽油加氢装置、芳烃抽提装置、2#丁二烯装置、2#高密度聚乙烯(HDPE)装置、低密度聚乙烯(LDPE)装置、聚烯烃弹性体(POE)装置、2#聚丙烯(PP)装置。

精细化学品及新材料业务方面,形成了聚碳酸酯(PC)产业链、PMMA产业链、高吸水性树脂、脂肪族异氰酸酯(ADI)、TPU、尼龙12、合成香料、可降解塑料、锂电池正极材料、CMP抛光材料(抛光垫和抛光液)等业务。目前,在建产能中,PC产业链12万吨/年,高吸水性树脂3万吨/年,脂肪族异氰酸酯(ADI)19.6万吨/年,合成香料与CMP抛光材料均为新业务,可降解塑料(PLA)7.5万吨/年,正极材料5万吨/年。

分析万华化学不用被这些复杂的化学简称唬住,核心是弄清其最终的产品形态以及应用形势,即可判断其市场规模和行业前景。

通过万华化学年报的描述,感受一下万华化学在各细分业务的行业地位:

1)公司是目前全球最大的 MDI 和 TDI 供应商。

2)高性能聚合物事业部 PC 类产品国内流通市场份额达前二,PC 出口量占中国首位。

3)新材料事业部 ADI 发泡剂车衣膜和 PMMA 销量稳居国内市场份额首位;膜材料完成重点客户的战略合作。

二、了解聚氨酯(MDI为主)

聚氨酯材料具有柔性和刚性链段,是目前所有高分子材料中唯一一种在塑料、橡胶、泡沫、纤维、涂料、胶黏剂和功能高分子等领域均有应用价值的合成高分子材料,具体应用形态包括墙体保温材料(硬泡)、沙发等填充物(软泡)、氨纶、塑胶跑道(弹性体)、粘合剂、涂料等,广泛用于建筑、家具、家电、鞋服等领域。

MDI、TDI和聚醚多元醇是合成聚氨酯的主要原材料。其中,MDI通常采用光气法合成,技术壁垒高,其产能集中于万华化学、科思创、巴斯夫、陶氏化学等少数厂家,呈现寡头垄断的竞争格局。

截止2024年6月,全球MDI名义产能约为1056万吨/年,万华化学产能350万吨/年,占比30.5%。

从2006年至今,MDI的价格中枢整体维持在2万元/吨,期间也有几次典型的周期波动。

1)1994年-2002年,产能增长初期:20世纪90年代,MDI生产技术仅被拜耳、巴斯夫、亨斯迈、陶氏化学等少数几家公司掌握,下游应用有限,价格较为稳定。2000年之后,巴斯夫等企业纷纷扩产,伴随产能增长,供给有所宽松,MDI价格走低。

2)2003年-2004年,部分产能退出:随着上一轮产能扩张结束,全球MDI产能增长停滞,且有8万吨产能退出,而下游需求增长稳定。供需错配带来全球范围内MDI价格的快速上涨。

3)2005年-2007年,第二轮产能扩张期,同时伴随装置故障导致供应偏紧:MDI的价格上涨吸引相关企业再次扩张,MDI再度进入产能集中投放期,供给相对过剩,2005年-2006年,MDI价格下行;2007年,上海联恒、日本NPU、拜耳、陶氏化学的装置先后出现故障,导致MDI供给短缺,MDI价格宽幅上涨。

4)2008年-2012年,供给过剩、需求减少,MDI价格价差均下跌至底部:行业相对过剩,同时,由于次贷危机导致全球经济衰退,MDI下游需求受到影响,叠加油价暴跌,MDI价格及价差经历了较长周期的低迷。2012年第三季度,MDI价格有所反弹,主要是上海联恒、东曹、万华烟台先后检修,行业供给阶段性短缺。

5)2013年-2016年,供给过剩,价格价差持续低迷:几大寡头厂商供给不断增加,产能短期无法消化,为了争抢市场份额,几大厂商开始价格战;叠加2014年下半年开始,原油价格不断下跌,并长期保持低位,使得上游原材料纯苯对MDI市场支撑有限,MDI价格持续下行,价格收窄。

6)2016年-2018年,供应偏紧,需求向好,价格上行:之前新增产能基本消化,供给格局基本稳定,同时,全球装置不可抗力频发,供应偏紧;同时,原油价格上涨,导致纯苯、苯胺的原料上涨,对价格形成有力支撑;下游需求向好,带动MDI价格上涨。2016年下半年至2018年,MDI价格持续上行,2018年初,纯MDI价格高达3.7万元/吨,聚合MDI价格高达3万元/吨。

7)2018年-2020年,供需宽松,价格价差宽幅下跌:全球装置均运行平稳,整体供应充裕,同时因供给侧改革,聚氨酯部分下游工厂关停,下游需求整体较弱;此外,中美贸易摩擦导致冰箱冷柜出口减少。因此,2018年下半年起,MDI价格持续下跌,至2020年4月,纯MDI、聚合MDI价格分别逼近1.3万元/吨、1万元/吨。

8)2020年-2021年,集中检修,供给受限,行业高景气:2020年,万华烟台60万吨、欧洲30万吨MDI装置依次开始检修一个月,短期供给偏紧,且国内疫情逐步得到控制,8、9月份下游冰箱冰柜、汽车、纺织服鞋需求增长较快,纯MDI、聚合MDI价格均有大幅上涨。21年年初,受北美寒潮影响装置开工,9月-10月,限电影响开工,MDI价格有过两波上涨,但持续时间较短。

9)2022年行业景气度下行:2022年以来,全球经济疲软,下游去库存,家电、房地产及海外出口需求减弱,MDI价格回落明显。

10)23年二季度以来,MDI下游地产受政策推动逐步企稳,冰箱冰柜出货上行,以及汽车轻量化趋势的持续推进,MDI下游需求逐步回暖,价格、价差均有所上行。

MDI的名义产能始终高于市场需求,因此,MDI的价格波动主要取决于市场需求以及各厂商生产设备运行情况。

目前,万华国内MDI产能,满足中国自身需求外,主要出口至日韩及越南印度等新兴市场。当下的国际环境,万华很难在需求国投资新建产能。

三、石化、精细化学品及新材料

万华化学在石化领域的布局主要基于往上游原材料——环氧丙烷进行的一体化扩张,同时消化聚氨酯的副产品盐酸,可以与乙烯生产PVC。布局石化领域也可以拥有原材料优势,使公司可以在精细化学品及新材料领域不断突破,形成新的成长动力。

万华化学在石化领域的投资主要为环氧丙烷及丙烯酸酯一体化项目(一、二、三期)、聚氨酯产业链一体化-乙烯一期项目以及在建的聚氨酯产业链一体化-乙烯二期项目,总投资合计552亿元,主要围绕产业链一体化和产品往高端延伸两个方向展开。

2021年,石化业务收入首次超过聚氨酯业务,成为公司第一大收入来源。

精细化学品及新材料板块是公司聚氨酯和石化产业链向下游的进一步延伸,也是万华化学多元化经营的重要布局。

公司在ADI类产品、柠檬醛、聚烯烃弹性体(POE)、尼龙12等新材料领域均处于国内领先水平。今年6月,年产20万吨的POE项目实现全流程贯通;8月,柠檬醛装置一次性开车成功,产能4.8万吨/年;而尼龙12方面,也将成为全球最大的生产企业。

四、财务角度

今年上半年,公司实现营业收入970.67亿元,同比增长10.77%;实现归母净利润81.74亿元,同比下降4.6%。其中,二季度,万华化学实现营收509亿元,同比增长11%;净利润40.1亿元,同比下降11%。上半年出现“增收不增利”的主要原因在于原材料价格的大幅上涨,以及财务费用的显著增加。

从长期来看,公司业绩整体呈现稳步增长态势,其增长的驱动力主要与产品价格波动、产能释放关联性较大。

2023年,公司 ROE为20.42%,处于低谷阶段,公司上市以来,其中20年里的净资产收益率都高于21%,仅有2年低于20%,分别是刚上市的2001年和2015年,分别为15.46%、14.67%。

伟人曾说过:“一个人做点好事并不难,难的是一辈子做好事。”

对于一家企业,也是如此,某一年的优秀并不难,而连续二十年稳定的净资产收益率,足以证明万华化学的优秀。

今年上半年,公司资产负债率为66.14%,处于较高的水平。回顾公司的发展过程,公司资产负债率水平与公司扩张情况密切相关。从2019年起,万华化学开始新一轮产能扩张,公司资产负债率逐年升高。

上半年,公司短期借款和长期借款分别为440.61亿元和510.72亿元。从投资者角度,最关心的是借款的成本。当总资本的利润率高于借款利率时,负债率越大越好。3月19日,公司发行最新的短期融资券(一年)票面利率是2.11%,上半年,公司利息费用16.26亿元。

在公司逆周期扩张下,公司近几年出现负自由现金流量,即其经营活动产生的现金流量,小于资本性支出。这大概就是公司目前比较大的瑕疵吧。

五、曙光在哪?

上半年,虽然万华化学新产能投产、海外市场销量增长、MDI价格的小幅上涨带动了营业收入的增长,但受原材料价格大幅上涨的影响,部分产品毛利率同比下降,净利润反而出现下降。

那么,公司未来曙光在哪?其增长动力如何?

前面也说过,驱动万华化学增长的因素主要有:产能和价格。

价格方面,作为全球MDI龙头,虽然公司MDI挂牌价通常比同行会更高些,但万华并没有绝对的定价权,采取随行就市而定价。而其上游原材料,主要为纯苯、LPG(液化石油气),纯苯是从原油里面提取的,LPG(液化石油气)是在提炼原油时及石油、天然气开采过程挥发出的气体。因此,公司几乎所有产品的市场价格,均与原油呈正相关性。上半年,MDI价格虽然有所上涨,但石化板块产品价格却出现一定幅度下降。

在公司无法左右产品价格的情况下,主要公司产能扩张情况,这就需要从公司的资产负债表找答案。

由于"高杠杆"和"重资产"的经营模式,公司的扩张隐藏在:固定资产、在建工程、无形资产中。

固定资产:从2018年的291亿元增加至今年上半年的1076亿元;

在建工程:从2018年的102亿元增加至今年上半年的598亿元;

无形资产:从2018年的31亿元增加至今年上半年的109亿元;

从公司的产能规划来看,未来项目投产时间主要集中于2024年-2026年。

本文作者可以追加内容哦 !