光伏,该何去何从?随着隆基绿能、TCL中环、通威股份等光伏头部企业公布上半年预亏成绩单,整个行业再次陷入焦虑之中。

隆基绿能2024年半年报预亏48-55亿,通威股份预亏30-33亿,TCL中环预亏20-32亿。而光伏企业的难也并不仅仅体现在上市公司方面,IPO市场上鸿禧能源等多家光伏企业也相继撤回了发行上市申请。

因此相比之前风光无限的传统制造,现阶段我的目光更多放在了科技智造上,最近入手的$人工智能AIETF(SH515070)$就是转变的第一步,虽说买入之后一直ETF一直在横盘调整还并未盈利,但是研究底层的基本逻辑相比光伏、锂电、消费等传统热门赛道,未来3-5年的新突破口和盈利增长点一定会聚焦在科技上。

回到光伏之寒冬之下,体量越大反而亏得越多,隆基绿能作为绝对头部问题尤为明显。总结下主要有:

1、亏损持续拉大,存货大幅减值

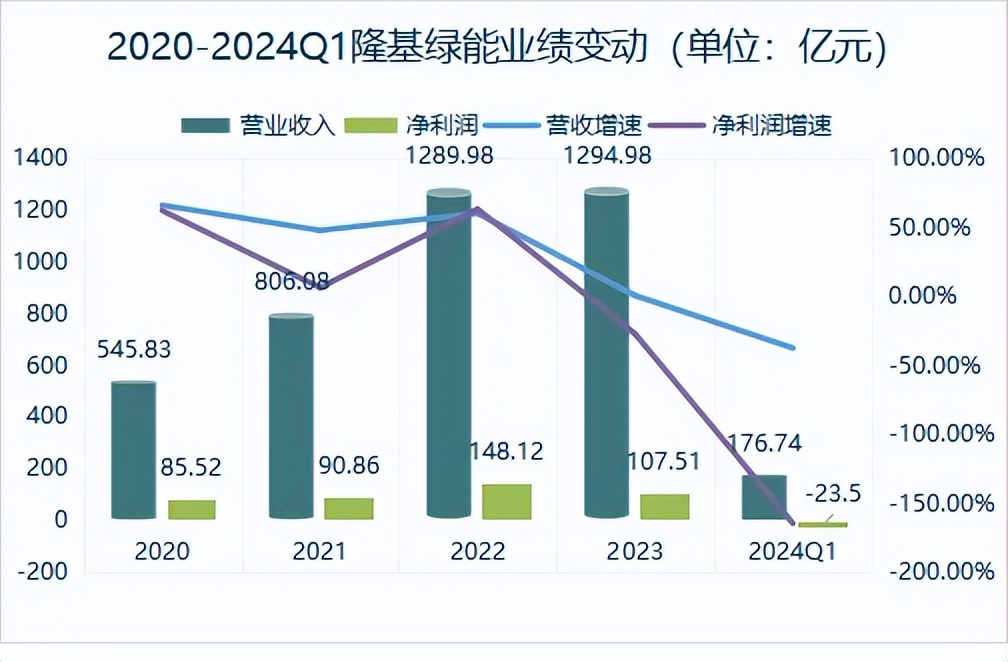

今年一季度,隆基的营业收入同比下降37.59%,归母净利润同比下降164.61%,一季度亏损约23.5亿元,成为晶科能源、晶澳科技、天合光能等四大组件厂中净亏损最多的企业。

公司表示主要受制于光伏行业整体供需错配、各环节主要产品市场销售价格大幅下降的影响,导致与上年同期相比,增量不增收、对参股硅料企业的投资收益减少,预计计提存货减值金额45亿-48亿元,短期盈利承压。

一季度,同样受到资产减值损失较大影响,隆基绿能计提减值准备合计28.14亿元,其中存货准备26.5亿元。可以说降价潮下,存货成了烫手的山芋,拿得越多亏损越严重。

2、利润下降同时,人力成本不降反升

福无双至,祸不单行。隆基绿能不仅在利润端出现亏损,人力管理方面也开始恶化。2021年公司的管理费用仅为29.33亿元, 2023年直接飙升到49.15亿元,同比增长67.6%。

公司表示是人员增加导致,这一点在其年报中确实得到了证实。

2022年公司总人数60601,2023年总人数飙升到75066人,其中变动最大的是生产人员,从37371人增长到47690人,增长了10000还多。

其次是技术人员,增长了7000人。可见公司虽然面对困境,但除了职能人员,其他岗位并未大面积裁员,相对内部结构还是比较稳定的,但是如此入不敷出能坚持多久?相信也是很多投资者的疑虑之一。

所以,随着行业竞争加剧以及外部因素影响,2022年开始隆基绿能市值一路狂泻,市值一度跌破千亿,缩水80%以上。逻辑的改变以及由于市值缩水导致近2000家机构被迫平仓,持仓隆基绿能的机构开始大幅下降。

写道最后未来隆基唯一的翻盘点可能就是技术上的创新突破了。然而隆基绿能目前未全盘押注N型电池,而是力捧BC电池。BC电池生产成本高、存在专利风险,未来量产面临诸多不确定性。各种因素叠加之下,隆基绿能未来的不确定性正在增加,所以我个人也并不看好现阶段去抄底它。

总之在行情不明朗的时候,选择总是大于努力的,因此选对方向很重要!我觉得人工智能就是接下来大概率可以获胜和平替老产能的赛道。通过前一阵子科技股的杀跌,我觉得现在买入即便是横盘风险也可控。可要是一旦行情来了起色,科技一定是更吸金的方向,资金的首选。

$隆基绿能(SH601012)$ $通威股份(SH600438)$

#硅片两巨头涨价,光伏周期底部来临?# #国资委:加快人工智能等新技术赋能# #隆基绿能Q1净亏损23.5亿,如何解读?#

本文作者可以追加内容哦 !