关键词:科马材料、北交所、汽车零部件、摩擦材料、干式离合器摩擦片、SWOT分析、产能消化

评价指标:1~5颗★

根据北交所审核项目动态,目前浙江科马摩擦材料股份有限公司(以下简称“科马材料”)的IPO审核状态为“已问询”,闪石君本篇对其业务与技术、募集资金运用进行深度剖析。

业务与技术

科马材料申报稿招股书中披露业务与技术情况如下:

“公司主营业务为干式离合器摩擦片及湿式纸基摩擦片的研发、生产及销售,并致力于新型摩擦材料的开发应用。公司的主要产品为干式离合器摩擦片和湿式纸基摩擦片。”

一、优势(Strengths)

1、技术优势【★★】

(1)知识产权:截至本招股说明书签署之日,公司已获得70项国家授权专利,其中发明专利10项,实用新型专利59项,外观设计专利1项。

(2)核心技术及创新成果:公司核心技术包括了挤胶工艺技术、改性橡胶及其制备技术、全自动高效离合器摩擦片热压机技术、重型货车用干式离合器摩擦片技术、含纳米填料的干式离合器摩擦片技术、湿式纸基摩擦片自动化生产技术等多项核心技术。

公司采用了干式挤浸工艺,在产品生产过程中未使用有机溶剂,免去搅浆、浸胶烘干等工序,生产工艺更加绿色、环保;无需加热烘干,能够降源消耗;减少间歇式生产工序,提升生产连续性和自动化程度;同时由于添加高性能摩擦调节剂,产品基础摩擦系数更高,耐高温性和机械强度明显提升。

(3)荣誉及奖项:公司是国家级专精特新“小巨人”企业。公司为中国摩擦密封材料协会副理事长单位、中国汽车工业协会离合器委员会理事单位、国内干式离合器摩擦片行业标准的主导者之一,参与多项国家标准、行业标准及团体标准的起草。中国摩擦密封材料协会认定公司为国内干式离合器摩擦片行业龙头企业,在内资企业中市场份额处于领先地位。

2、客户基础【★★】

3、国产替代【★★】

湿式纸基摩擦片作为大部分自动变速器的核心材料之一,其供应长期受制于达耐时(Dynax)、恩斯克华纳(NSKWarner)等国外知名品牌,国产化比例较低。相较国外成熟产品,国内湿式纸基摩擦材料构成相对单一,稳定性、使用寿命等方面均尚有差距。基于在传动摩擦材料行业二十年的沉淀积累,公司于2021年6月成立控股子公司科马传动,积极开发湿式纸基摩擦片产品,布局湿式纸基摩擦片市场,且已与华南理工大学合作开展国产湿式纸基摩擦材料基纸的研发和推广应用。

二、劣势(Weaknesses)

1、内控规范性存在问题

公司存在研发管理、存货与销售管理、用印与合同管理、资金管理、财务内控、三会材料瑕疵等内控不规范情形。问询时被监管机构要求说明公司治理制度建设及机制运行情况,逐项说明报告期内财务内控不规范行为的相关情况及整改。

2、业绩下滑明显

2021-2023年,公司营业收入分别为2.23亿元、2.02亿元、1.99亿元,各期变动-9.25%、-1.58%,归母扣非净利润分别为6,971.77万元、3,695.24万元、4,426.86万元,各期变动-47.00%、19.80%。公司说明下滑系2022年商用车受到国内宏观经济下行影响,且2023年国内商用车行业处于逐步恢复过程中,对下游产品需求的释放及传导需要一定时间所致,同时2022年主要原材料和能源价格持续上涨,导致产品成本大幅增加。监管机构问询时被直接问及是否存在业绩下滑风险,经营稳定性是否存在不确定性。闪石君根据数据判断,目前国内商用车销量仍未恢复到2021年的水平,市场情况仍不明朗(尤其是燃油车),可能导致公司业绩进一步下滑。

2021-2023年,公司前五大客户收入占比分别为34.43%、30.98%、27.27%,其中仅福达股份与宏协股份各期均为前五大客户。闪石君根据经验判断,通常来说汽车零部件行业的客户粘性较高,而公司客户集中度逐渐下降,前五大客户变动明显,公司的客户粘性较低。同时公司应收账款周转率分别为3.33、2.73、2.40,逐期下降,说明公司收回应收账款的速度在减缓,可能存在延长客户账期以获取产品订单的情况。

3、毛利率波动较大

2021-2023年,公司主营业务毛利率分别为44.92%、35.48%、41.29%,2022年毛利率下降主要系原材料成本大幅增加,2023年毛利率回升主要系产品结构变化及原材料采购价格下降。同行业可比公司平均毛利率分别为55.23%、49.36%、42.60%。公司毛利率波动较大,落后于同行业可比公司平均水平。报告期内,公司向前五大供应商采购金额占总额的比例为60.88%、57.93%、58.48%,供应商集中度较高,并且部分原材料如电工圆铜线、橡胶等与市场可比价格存在差异,可能影响公司未来持续经营能力。监管机构在问询时提到公司是否存在对单一供应商的重大依赖,采购价格公允性情况。此外,2021-2023年,干式挤浸工艺产品单价同比分别变动-10.19%、-33.01%,产品销售单价的具体情况也受到监管机构的问询。闪石君认为公司可能存在议价能力弱的问题(对上下游的议价能力均较低)。

三、机会(Opportunities)

1、自主化市场

目前,国内汽车行业竞争日趋激烈,汽车主机厂出于控制成本的考虑,对于原来进口的零部件,在产品品质相同的情况下,开始逐步选择具备价格优势和本土服务优势的内资供应商,汽车零部件行业的自主化生产趋势已开始显现。公司将努力把握汽车零部件自主化生产的史机遇,通过长期的技术沉淀和经验积累,在满足设计标准的同时向客户提供更具性价比的产品。

2、售后市场

截至2022年末,我国民用汽车保有量为31,184.44万辆。干式离合器摩擦片长期在高温高摩擦状态运行,特别是作为生产工具的中重型货车,使用较为频繁,离合器摩擦片磨损较大,更换相对频繁。受益于我国庞大的汽车保有量基数,国内干式离合器摩擦片售后服务市场需求巨大。未来,我国汽车行业仍将保持良好的发展态势,汽车保有量将持续增加,干式离合器摩擦片售后服务市场需求旺盛。

3、出口市场

作为典型的全球化产业之一,汽车产业的国际分工特征显著。公司干式离合器摩擦片产品在中东、南美洲、东南亚市场已具备较强的竞争力。公司正在与(EATON)洽谈全球离合器摩擦片业务合作,争取成为采埃孚(ZF)全球体系核心材料供应商。公司已与法士特(西安)动力传动系统有限责任公司、采埃孚传动技术(嘉兴)有限公司建立良好的合作关系,并以此为契机切入(EATON)、采埃孚(ZF)全球离合器摩擦片业务。

四、威胁(Threats)

1、商用车行业波动

公司属于汽车零部件生产企业,产品主要应用于汽车,特别是商用车领域。商用车产业是经济发展的“晴雨表”,与国民经济“三驾马车”消费、投资、出口的增长情况直接相关。2012-2021年,国内商用车年销量由381.12万辆逐步增长至479.3万辆,其中2017年至2021年始终保持在400万辆以上。2022年,受国内宏观经济下行、油气价格高位运行、前期环保及超载治理政策下需求透支的不利影响,国内商用车销量为330万辆。尽管2023年国内商用车产销量实现恢复性增长,达到403.1万辆,但仍远低于2021年的销量水平。若未来国内商用车行业低迷,需求不振,公司客户存在收缩生产规模并减少订单量的可能性,将对公司经营业绩产生一定不利影响。闪石君认为,由于公司产品主要应用于变速器,对应的是传统燃油车及混合动力新能源汽车,而纯电新能源汽车无需变速器,未来新能源汽车的持续发展将会进一步挤压传统燃油车的市场,对公司经营产生较大威胁。【2023年我国新能源商用车销量达到44.7万辆,同比增长32.3%,渗透率突破11%,预计2024年市场渗透率接近15%,达到2021年新能源乘用车的渗透率水平。闪石君认为,商用车的渗透率提升速度可能比不了乘用车,但毕竟是大势所趋】

2、干式离合器摩擦片应用的风险

干式离合器摩擦片主要应用于装配手动变速器(MT)的车辆(俗称“手动挡汽车”)及装配电控机械式自动变速器(AMT)、干式双离合自动变速器(DSG)、扭矩减振器的车辆。国内商用车中手动挡汽车仍占据新增商用车主要比例,但国内每年度新增乘用车中手动挡汽车占比持续下降。如果未来商用车变速器发生重大技术变更,手动挡商用车占比明显下降,或者国内、其他发展中国家、欧洲的手动挡乘用车占比进一步明显下降,将对公司生产经营及业绩产生不利影响。

3、市场竞争加剧的风险

公司生产经营主要原材料包括纤维原料、石化原料、电工圆铜线等材料。2021年、2022年及2023年,公司直接材料成本占主营业务成本的比例分别为59.31%、57.56%、55.44%,占比较高。2021年至2022年,由于国际大宗材料市场供需失衡,叠加全球货币政策影响,公司采购的部分原材料价格持续上涨,在一定程度上影响了公司盈利水平。如果公司的主要原材料采购价格持续上涨或出现剧烈波动,同时整体经济形势或行业状况发生明显不利变动,将对公司生产经营和盈利水平产生不利影响。闪石君认为,在市场竞争继续加剧的情况下,公司议价能力弱,可能难以通过涨价的方式向客户传导成本上涨的压力(或者无法完全传导或有较长周期),进而导致毛利率进一步下降。

国内干式离合器摩擦片生产企业较多,主要竞争者包括舍弗勒(Schaeffler)、平和法雷奥(PHC Valeo)等国际巨头,市场竞争较为激烈,如果公司不能保持在产品质量、生产技术、成本控制及品牌建设等方面的优势,将面临一定的市场竞争风险。而湿式纸基摩擦片应用场景更为复杂,技术及生产工艺难度更高,高端产品市场长期被国际巨头垄断。公司湿式纸基摩擦片产品在发展初期便直面国际知名品牌的竞争,业务开拓压力较大。

募集资金运用

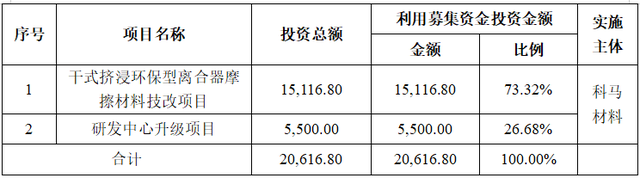

科马材料申报稿招股书中披露募集资金情况如下:

单位:万元

一、募投简介

1、干式挤浸环保型离合器摩擦材料技改项目

拟于浙江省丽水市松阳县西屏街道瑞阳大道312号原有厂房内实施,项目建成后,可新增年产1,000万片干式挤浸工艺离合器摩擦片产能。

2、研发中心升级项目

拟于浙江省丽水市松阳县西屏街道瑞阳大道312号原有厂房内实施,计划购置主要试验及研发设备21台(套)。

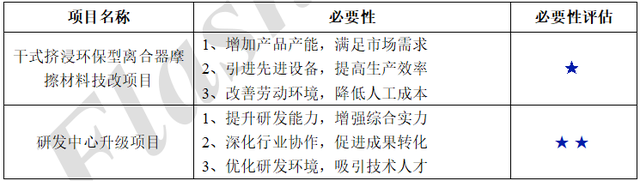

二、项目实施必要性

具体分析:

1、干式挤浸环保型离合器摩擦材料技改项目的必要性包括满足市场需求、提高生产效率、降低人工成本。市场需求必要性讲述了商用车良好的市场前景和汽车零部件行业的自主化生产趋势,但并未使用数据来体现具体的市场需求情况。生产效率必要性中,公司通过提高自动化生产程度,改善原力加机械设备的生产模式,然而第三点必要性,降低人工成本也是通过引进自动化设备实现的,与第二点有所重复。

2、研发中心升级项目的必要性包括提升研发能力、促进成果转化、吸引技术人才。其中,研发能力和技术人才必要性的描述较为笼统,且两点意思接近,有凑数之嫌。而公司需要与客户进行同步研发,通过该项目可以增强合作紧密度,促进成果转化,体现出了实施该项目是出于公司的实际需求。

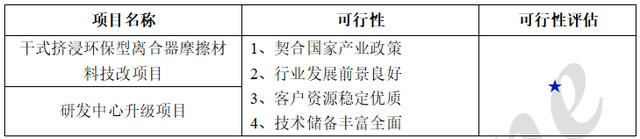

三、项目实施可行性

具体分析:

干式挤浸环保型离合器摩擦材料技改项目和研发中心升级项目的可行性包括产业政策、行业前景、客户资源、技术储备。项目可行性较为常规,缺乏特点,对于行业前景和公司客户情况、技术情况的描述也过于简短片面,只列举客户、汽车整体市场规模、专利数量。仅产业政策可行性中对于公司绿色环保生产工艺的描述较有看点。

四、产能消化能力【★★】

1、在具体产品的市场规模方面,经公司测算,预计2023-2026年汽车干式离合器摩擦片国内市场规模约为160,643.11万元、168,531.77万元、176,015.65万元、183,107.76万元;全球市场规模约为808,570.22万元、859,113.49万元、907,539.85万元、953,925.19万元,产品市场规模在持续扩大。闪石君认为,公司在计算过程中,将海外与国内干式离合器摩擦片单价均设为相同固定值非常奇怪,且对手动挡汽车比例下降的速度设定过慢,因此在预测中有拉高市场规模的嫌疑。

2、公司产品主要应用于商用车,2023年国内商用车产量为403.7万辆,同比上升26.8%,销量为403.1万辆,同比上升22.1%,但产销量仍未达到2021年峰值水平,考虑到手动挡比例下降、新能源汽车挤压传统燃油车市场等情况,闪石君认为公司产品的未来市场情况并不乐观。

3、2021-2023年,根据公司拥有的液压机数量、规格测算,公司干式离合器摩擦片理论产能分别为2,700.00万片、2,800.00万片、2,850.00万片。2021- 2023年,公司干式离合器摩擦片产能利用率分别为98.44%、77.49%、80.58%,产销率分别为99.09%、108.12%、95.38%。闪石君判断,一是不排除发行人对产能计算进行了一些调节;二是,拟用募集资金扩产的募投项目,很可能是对其现有产能的替代,并非完全新增。

综上,基于对公司基本面及市场趋势的综合分析,闪石君对科马材料综合打分为★★。当然,投资需谨慎,投资者应根据自身的风险承受能力和投资目标做出合理的投资决策。

本文作者可以追加内容哦 !