古井贡酒这企业,是我一直重点跟踪的一家白酒,随着最近的调整,已经纳入重点研究对象,白酒这个行业,我已经看透,很多调整出机会的企业,会重点跟踪研究,期待新机会的出现!

下面就是我研究的一些资料!

第一、财务最近几年发展比较猛!

最近几年,古井贡酒发展比较猛,五年的时间,从营收100亿附近,增长到200亿附近,净利润也从20亿附近,增长到45亿!

也就是从财务的角度,古井贡酒已经变成了中国上市的第六大白酒企业,前五是贵州茅台、五粮液、泸州老窖、山西汾酒和洋河股份!

未来的看点,就是看看能不能稳住200亿的营收和50亿附近的净利润!50亿是什么概念?是当地竞争对手,口子窖和迎驾贡酒净利润之和,这个业绩,未来三年,依然可以稳住地方龙头,走向全国的趋势!

第二、实力比较猛!

古井贡酒是老八大名酒之一,老八大名酒是那几个?老八大名酒分别是茅台、汾酒、五粮液、泸州老窖、古井贡酒、西凤酒、剑南春和董酒!

现在按照营收看,洋河超越了古井贡酒,剑南春2023年营收157亿,西凤酒2023年营收104亿,董酒2023年营收25亿左右!

按照以前老八大名酒排名,也是排名第五,所以古井贡酒在白酒中,还有有实力的企业!

现在,古井贡酒作为安徽白酒的龙头,与迎驾贡酒、口子窖形成徽酒三巨头,现在的趋势,是立足安徽,走向全国!

大股东是安徽亳州市国资控股,所以股权比较稳定!

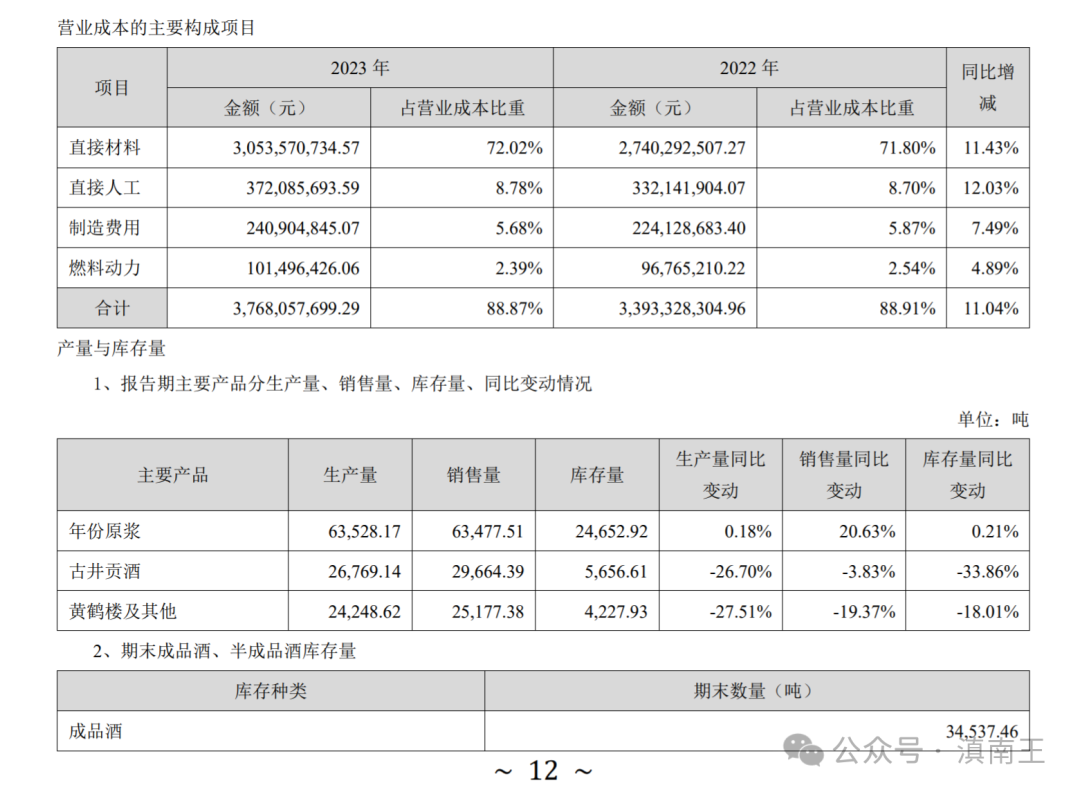

第三、产能和存酒!

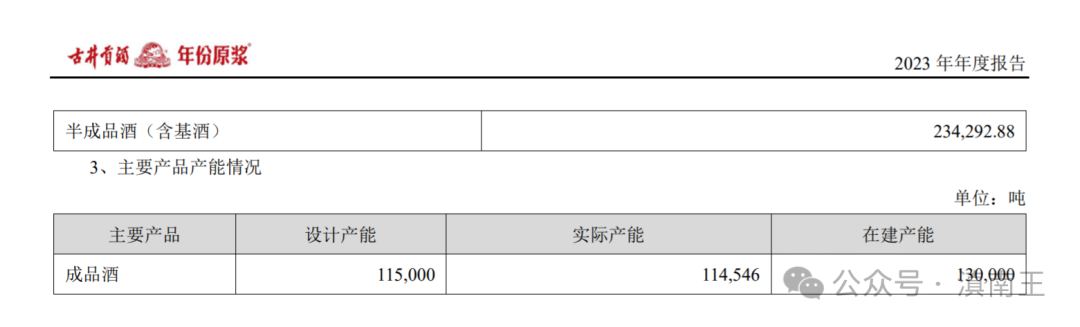

2023年古井贡酒产量14.1万吨白酒,23.4万吨的存酒,还是不错的!

大家看看,23年,投入37亿的成本,带来200多亿的营收,最终净利润45亿,这种生意,放眼全国,也只有白酒能做到,很多行业其实也可以做到,但是无法达到白酒这样大的规模,这就是白酒特有的商业模式!

白酒不怕产能大,因为喝不完的,可以放着,可以无限存储!而且老酒的售价比新旧贵,消费场景需求又很大,长期看,根本不愁!

技术上

古井贡酒从300元筑顶后,现在调整到140元附近,120线附近127元是一个支撑,如果支撑不住,250线60元是强支撑,当然,按照基本面,到60元的可能性比较小!

周线上,300元的顶部依然明显,22年的160元的底部已经跌破,所以160元变成了压力,后面看着10.20线压着调整就行!

日线上,这次从5月份的282元,四个月的时间,直接腰斩,而且走势非常明显,就是30线压着调整,所以后面重点看着30线60线压着调整就行!

古井贡酒按照现在141元算,市值745亿,按照23年净利润45亿算,市盈率16.5倍!

这个市盈率看着不贵,但是在现在白酒大都在10-15倍市盈率之间,相对来说还是贵的!而且加上这几年的业绩释放,未来业绩滞涨也是大概率!

不过从基本面看,古井贡酒是一家好公司,市盈率跌破20倍,纳入重点研究企业中,慢慢研究!

白酒是好行业,产品暴利且易保存,巨大的消费群体可以孕育无数的白酒牛股!当优秀的白酒企业发出调整信号的时候,一定要认真研究,充分调整结束后就可以主动地埋伏!这是我投资白酒的一个重要经验!

白酒是我非常看好的行业,品牌100强中也有多家白酒企业,古井贡酒等其充分调整后,也会进入品牌100,这样就可以长期跟踪研究!

古井贡酒但是作为八大名酒之一,还是有前途的!

牛的企业,因为太优秀,所以难免少不了泡沫,但是我们更应该等泡沫破灭后去埋伏,在这个过程中,我们提前做好研究,等待最佳时机出现就行!

最近好文

招商银行,调整后的机会 !

洋河股份,股息第一,超过贵州茅台和五粮液!

伊利股份,好好珍惜这次跌下来的机会!

本文作者可以追加内容哦 !