常言道,开门七件事,柴米油盐酱醋茶,其中盐是人们生活不可或缺的一部分。而盐碱不分家,纯碱作为一种重要的化工基础原料,又被称为“化工之母”。但从今年下半年开始,“化工之母”强势不再,期货行情经历近3个半月的回调,已降至逾4年低位,期价更是跌穿众多高成本碱厂的安全生产线。纯碱产业经历此番劫难,必定有其深层缘故,那么纯碱价格重挫背后究竟隐藏怎样的奥秘?

中国发展“碱”史曲折,供应结构特殊

说起中国的碱业发展史可谓相当曲折。自古以来,盐与铁都是古代皇权严格管控的物资,统治者为了获取高额税收,通常会对盐业进行严格的管制,限制普通百姓从事盐业生产。到了近代,工业用盐需求激增,古法制盐技术已经难以满足工业发展的需要。当时的欧洲虽然已经掌握化学制碱工艺,但为了高额利润选择技术垄断,因此我国长期依赖于高价的进口纯碱。经过近百年的钻研摸索,我国终于在1924年建立起亚洲第一家纯碱工厂,随后陆续扩大产能,才逐步摆脱对高价进口碱的依赖。

不过,最早的一批纯碱工厂以索尔维制碱法(即氨碱法)为主。这种制法是通过一系列化学反应生成纯碱,虽然打破了进口纯碱垄断的地位,但是这种制法的短板也相当明显,那就是生产过程会排放大量废液废渣(据统计,每生产1吨纯碱需排放10吨废液),对环境污染较大。

于是我国另辟新路,经过近20年的刻苦研发,最终推出具有我国特色的联合制碱工艺(即联碱法)。这种制法不仅可以有效利用资源,降源消耗,同时也减少了环境的污染。改革开放后,联碱产能逐步释放,但仍难以满足日益增长的工业需求,因此高耗能的氨碱产能扩产依旧得到政府的支持。直到1989年三大氨碱厂投产,我国纯碱产能逐步满足国内需求,并开始转变为净出口国。此后,我国纯碱行业快速发展期,到2003年我国纯碱产量突破千万大关,一举超越美国成为全球第一。

于是我国另辟新路,经过近20年的刻苦研发,最终推出具有我国特色的联合制碱工艺(即联碱法)。这种制法不仅可以有效利用资源,降源消耗,同时也减少了环境的污染。改革开放后,联碱产能逐步释放,但仍难以满足日益增长的工业需求,因此高耗能的氨碱产能扩产依旧得到政府的支持。直到1989年三大氨碱厂投产,我国纯碱产能逐步满足国内需求,并开始转变为净出口国。此后,我国纯碱行业快速发展期,到2003年我国纯碱产量突破千万大关,一举超越美国成为全球第一。

除了以上两种制碱工艺外,还有一种天然碱工艺。最早在秦汉时期就有开发天然碱的记录,只不过当时天然碱制碱工艺受碱矿资源匮乏、提纯技术欠缺等因素限制,难以生产高品质的纯碱。近百年来,随着国内天然碱矿资源不断被发掘,以及天然制碱工艺精进,使得天然碱法成为我国制碱产业供应又一重要的组成部分。因此我国也是全球唯一同时拥有联碱法、氨碱法和天然碱法三种生产技术的国家。

国际博弈压力大,双碳战略舍“旧爱”

放眼全球市场,我国纯碱供应结构与其他产碱大国存在较大不同。在我国,氨碱法与联碱法是生产纯碱的两种最主要制法,而欧美国家则是以天然碱法为主,氨碱法为辅。据中国纯碱工业协会数据显示,截至2023年12月,我国纯碱全年产量将近3000万吨,其中氨碱法产量占比接近42%,联碱法产量占比近52%,而天然碱法产量仅占约6%,其中天然碱法占比明显偏低。

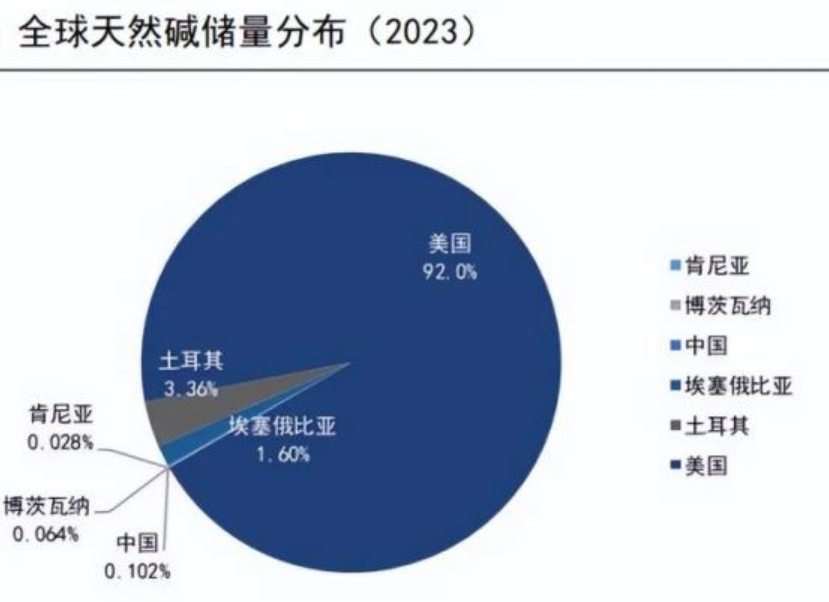

而作为世界第二大产碱国美国的天然碱工艺在纯碱生产中的占比非常高,几乎占据了全部的纯碱生产,这主要得益于其丰富的天然碱储备。据统计,全球已探明天然碱储量约合250亿吨左右,美国占据全球92%的天然碱储量,天然碱矿资源可谓极其丰厚(见上图)。而我国天然碱资源只占全球储备的0.1%左右,这就导致我国难以同美国一样,全面抛弃化工合成碱,一心一意开发天然碱矿。

而作为世界第二大产碱国美国的天然碱工艺在纯碱生产中的占比非常高,几乎占据了全部的纯碱生产,这主要得益于其丰富的天然碱储备。据统计,全球已探明天然碱储量约合250亿吨左右,美国占据全球92%的天然碱储量,天然碱矿资源可谓极其丰厚(见上图)。而我国天然碱资源只占全球储备的0.1%左右,这就导致我国难以同美国一样,全面抛弃化工合成碱,一心一意开发天然碱矿。

由于天然碱工艺对合成碱有着先天成本优势,因此,在国际上我国的高价纯碱很难与廉价的美国天然碱竞争,纯碱出囗几乎只局限于亚洲,若想占据更多的市场份额,唯有扩大产能,同时降价竞争,以更低的综合成本才能满足国内外市场需求。但随着高成本产能无序释放,加剧了国内纯碱产业供应过剩的局面,同时增加了国内环保的压力。

于是从2010年开始,我国出台《纯碱行业准入条件》,引导和规范纯碱行业健康、可持续发展,提出全面限制氨碱和联碱产能投放。到2020年,中央再次提出“双碳”目标,强调进一步加快清退高耗能高污染纯碱产能,推动绿色环保、耗、低成本的天然碱项目落地。于是在2023年,远兴能源公司开启阿拉善塔木素天然碱开发一期项目,并且计划未来几年投放总计接近800万吨的产能,占据总产能25%以上。

于是从2010年开始,我国出台《纯碱行业准入条件》,引导和规范纯碱行业健康、可持续发展,提出全面限制氨碱和联碱产能投放。到2020年,中央再次提出“双碳”目标,强调进一步加快清退高耗能高污染纯碱产能,推动绿色环保、耗、低成本的天然碱项目落地。于是在2023年,远兴能源公司开启阿拉善塔木素天然碱开发一期项目,并且计划未来几年投放总计接近800万吨的产能,占据总产能25%以上。

不过,现实的问题是,随着国家限制纯碱产能投放,国内纯碱供应格局快速收紧。同时,由于我国纯碱产业集中度很高,主流碱厂采取联合减产的策略,造成国内供应短暂偏紧的局面。在此情况下,2021年纯碱价格被推升至历史高位,各大碱厂手握“金碱”,收获巨额利润,可谓是“志得意满”,然而纯碱产业结构调整却陷入停滞。

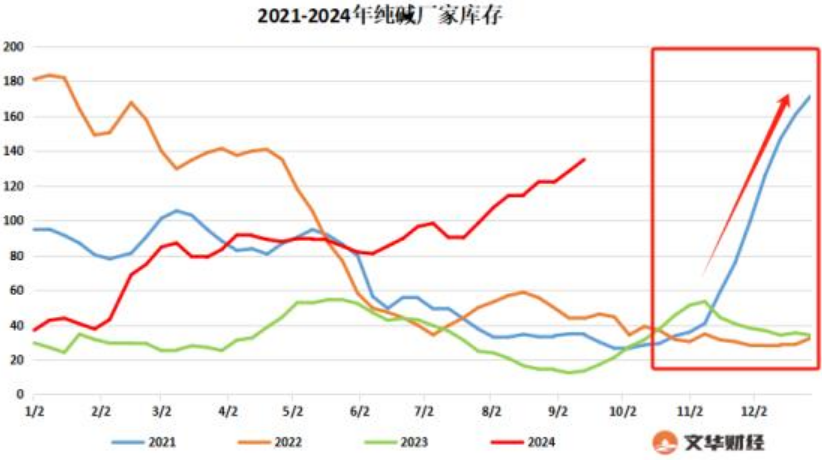

2021年国庆之后,市场备货需求骤减,我国纯碱产业供需矛盾迅速恶化。一方面国内 基建、楼市情绪低迷,纯碱内需快速收缩;另一方面,国内高价纯碱外销困难,出口套利窗口相继关闭,纯碱市场内外需求均显不振,社会货源累库难去。从库存图可知,2021年纯碱库存创下历史最高水平,过剩的货源加剧了行情的跌势。不过,国内各大碱厂依旧可以通过联合减产等手段,短暂刹住纯碱的跌势。

2021年国庆之后,市场备货需求骤减,我国纯碱产业供需矛盾迅速恶化。一方面国内 基建、楼市情绪低迷,纯碱内需快速收缩;另一方面,国内高价纯碱外销困难,出口套利窗口相继关闭,纯碱市场内外需求均显不振,社会货源累库难去。从库存图可知,2021年纯碱库存创下历史最高水平,过剩的货源加剧了行情的跌势。不过,国内各大碱厂依旧可以通过联合减产等手段,短暂刹住纯碱的跌势。

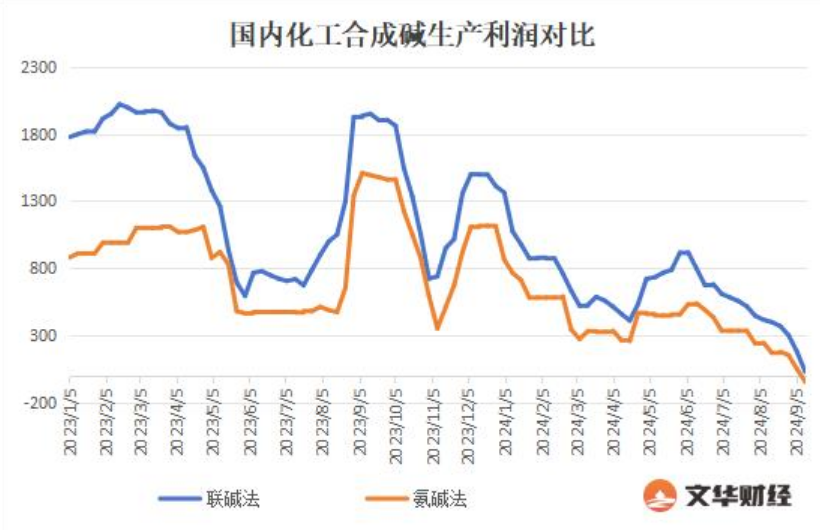

直到2023年,天然碱产能正式投放市场,合成碱企业顿感“压力”山大。面对着供应早已饱和的产业现状,低成本天然碱的加入,再次加剧了产业供应过剩的格局,而最先被挤兑出局的便是高成本的化工合成碱。从利润变化图可知,去年至今,合成碱利润震荡下滑至历史最低点,按照当前1450元/吨的现货送到价计算,国内多数企业已陷入亏损,部分高成本企业亏损甚至超过200元/吨。这说明前些年企业积累的利润已经被快速消耗,随着亏损的增大,曾经纯碱市场的“旧爱”已经难以立足。特别是随着碳中和的推进,市场对成本及节能环保等方面的考量持续攀升,因此高成本、高能耗的氨碱产能首当其冲,可以预见的是,后期该产能占比将会大幅收缩,而联碱法企业也将在“价格寒冬”中艰难运行。

直到2023年,天然碱产能正式投放市场,合成碱企业顿感“压力”山大。面对着供应早已饱和的产业现状,低成本天然碱的加入,再次加剧了产业供应过剩的格局,而最先被挤兑出局的便是高成本的化工合成碱。从利润变化图可知,去年至今,合成碱利润震荡下滑至历史最低点,按照当前1450元/吨的现货送到价计算,国内多数企业已陷入亏损,部分高成本企业亏损甚至超过200元/吨。这说明前些年企业积累的利润已经被快速消耗,随着亏损的增大,曾经纯碱市场的“旧爱”已经难以立足。特别是随着碳中和的推进,市场对成本及节能环保等方面的考量持续攀升,因此高成本、高能耗的氨碱产能首当其冲,可以预见的是,后期该产能占比将会大幅收缩,而联碱法企业也将在“价格寒冬”中艰难运行。

产业升级阵痛显现,摊低成本大势所趋

说起“价格寒冬”,从近三年盘面走势可见一斑。历史上,纯碱主力盘面共有4次超过8日及以上的连跌纪录,除2021年12月以外,其余三次密集出现在最近两年,特别是今年8-9月期现同跌,甚至出现十日连跌的情况,可见随着纯碱产业结构调整、产业升级引发的阵痛已经全面显现。纯碱市场价格愈发“内卷”,给整个产业带来沉重的“负担”。

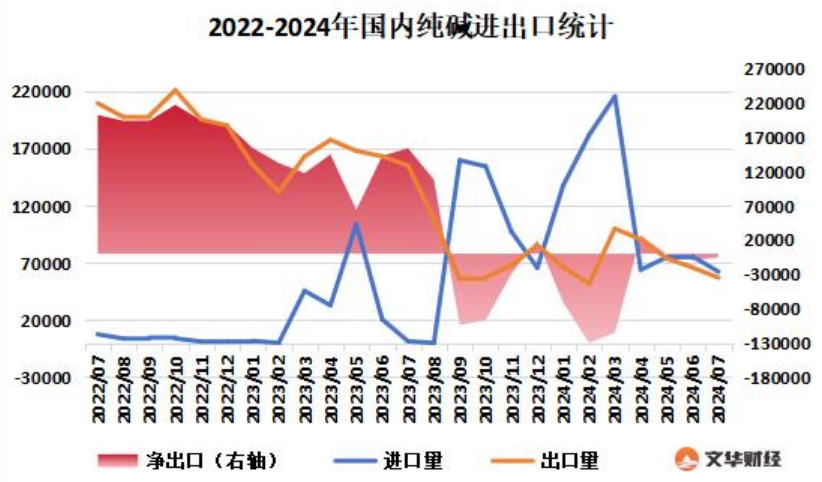

从近些年纯碱进出口变化会发现些许问题:其一,2022年下半年纯碱净出口为何大增?原因在于,全球三大纯碱出口国美国、土耳其以及我国此前分别供应美洲、欧洲及亚洲,但2022年美、土两国因受地缘政治、天然气价格大涨以及海运成本上升等因素影响,降低了对传统大洲的出口供应。而我国纯碱则趁机迅速抢占欧美市场,使得国内纯碱大量出口,加速厂家存货消化。但2023年四季度开始,美、土两国低价纯碱出口增量,我国纯碱优势不再,出口份额迅速回落。

从近些年纯碱进出口变化会发现些许问题:其一,2022年下半年纯碱净出口为何大增?原因在于,全球三大纯碱出口国美国、土耳其以及我国此前分别供应美洲、欧洲及亚洲,但2022年美、土两国因受地缘政治、天然气价格大涨以及海运成本上升等因素影响,降低了对传统大洲的出口供应。而我国纯碱则趁机迅速抢占欧美市场,使得国内纯碱大量出口,加速厂家存货消化。但2023年四季度开始,美、土两国低价纯碱出口增量,我国纯碱优势不再,出口份额迅速回落。

其二是今年下半年开始,国内纯碱价格大幅下滑,对外出口优势逐步显现,但实际出口却难有放量?其原因一方面在于海运指数震荡上行,海外运输成本明显提升;另一方面在于7月份人民币汇率提升,降低了国内纯碱出口的经济性,因此出现了低价纯碱却外销不畅的局面。不过,考虑到海运贸易的延迟性,在国内纯碱持续低价的情况下,预期纯碱出口增量会在四季度有所显现。

其二是今年下半年开始,国内纯碱价格大幅下滑,对外出口优势逐步显现,但实际出口却难有放量?其原因一方面在于海运指数震荡上行,海外运输成本明显提升;另一方面在于7月份人民币汇率提升,降低了国内纯碱出口的经济性,因此出现了低价纯碱却外销不畅的局面。不过,考虑到海运贸易的延迟性,在国内纯碱持续低价的情况下,预期纯碱出口增量会在四季度有所显现。

相对于海外低廉的天然碱,我国合成碱出口明显吃亏,但随着国内纯碱产业结构优化,后期纯碱市场海外红利将逐步增加。据统计,银根矿业天然碱矿一期、二期成本分别为623.6元/吨、494.0元/吨,而远兴能源天然碱24年生产综合成本约为800/吨。若后续塔木素二期工程投产,将进一步摊薄生产成本,预期26年平均成本约为700元/吨,届时我国天然碱对外出口优势将再度显现。

但考虑到国内天然碱矿资源匮乏的现状,我国纯碱市场不会像美国一样光速清退所有合成碱产能,而是会清退部分过高成本的合成碱企业,最终有望形成以天然碱、联碱、氨碱“三分天下”的供应新格局。根据市场推算,未来几年内,国内纯碱市场三种制法比例有望变成天然碱30%、联碱40%、氨碱30%,这就意味着联碱与氨碱企业将永久退出约25%的产能。

据百川盈孚的数据,2023年我国纯碱上市公司联碱法和氨碱法的平均生产成本分别为1637、1732元/吨,而远兴能源成本仅约800元/吨左右。如果氨碱、联碱合计退出25%的产能,那么将纯碱主流现货价格维持在1600以下相对适宜。这样的价格将持续削减高成本产线利润,逼迫产线主动退出或是压缩成本,而不是短暂的检修或降负。至于当前1450元的主流报价,底部空间或将不大,如果期现价格再度下跌,则很容易引发纯碱市场更大规模的联合减产。

综上所述,中国纯碱产业发展历经曲折,在产量规模上已经取得辉煌战绩。但随着外部环境竞争加剧,中国纯碱市场将不得不尽快做出产业结构调整。尽管升级迭代过程中会引发阵痛,但只有“碱”破才能“化蝶”。换句话说,纯碱产业只有忍痛割舍部分高成本产能,才能止住本轮跌势,实现更加稳健的发展。

本文作者可以追加内容哦 !