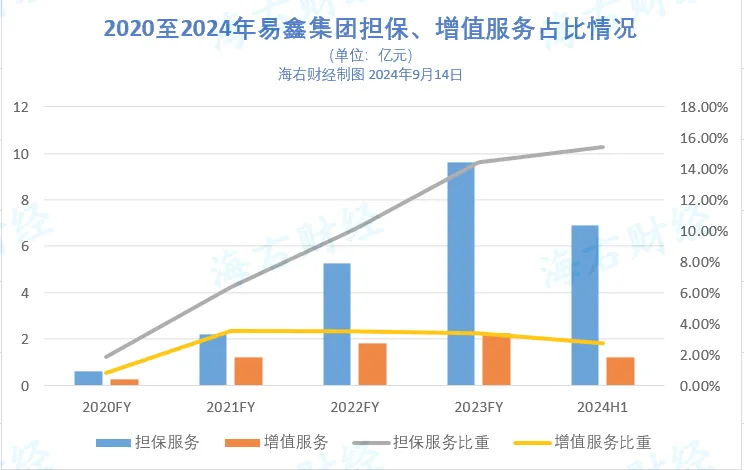

担保收入占比持续上升

2018年,汽车金融交易平台易鑫集团谋求转型,开始发力助贷业务,并在2021年成功将助贷业务发展为公司核心的收入。

但近两年,监管政策的不确定性、公司面临的信用风险逐渐扩大等因素,使得易鑫对助贷业务的考量也逐渐清晰。

01

净利润增速放缓,助贷业务占比下滑

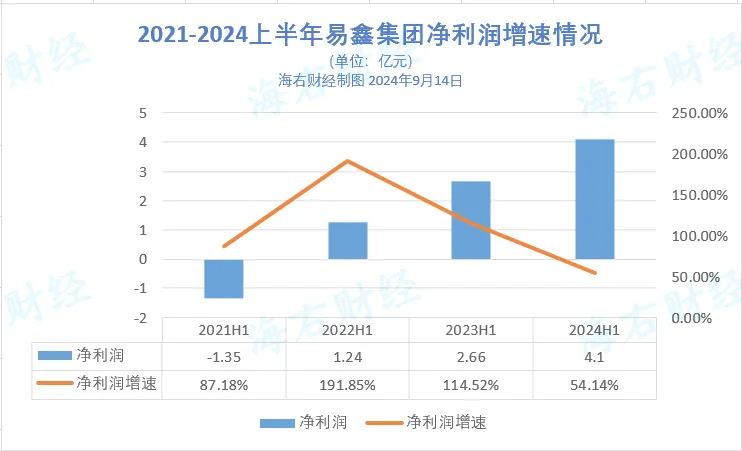

上半年,易鑫集团实现营业收入44.67亿元,实现净利润4.1亿元,分别同比增长57.07%、54.14%。

从净利润增速来看,较2021年至2023年同期来说,易鑫集团的业绩增速明显放缓。

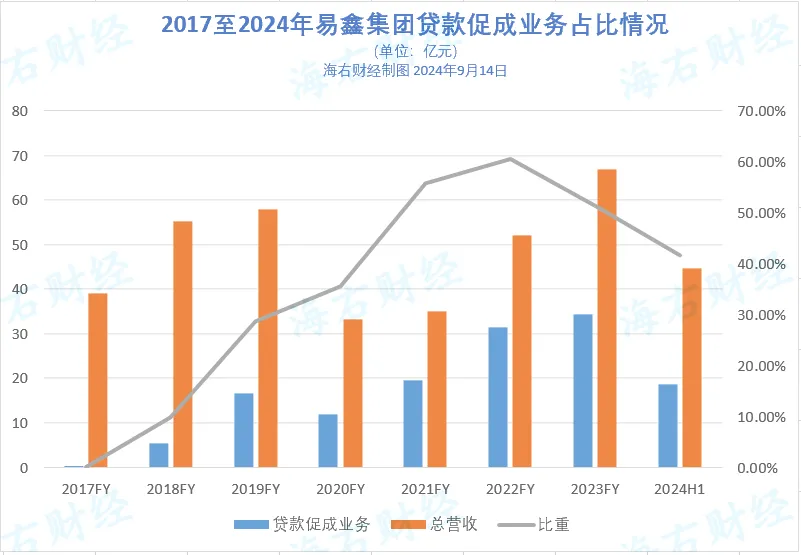

近两年,易鑫集团再次尝试调整业务结构,专注两大战略:新能源与金融科技,尤其是金融科技业务,实现大幅上涨。而易鑫集团曾重点发力的助贷业务,在总收入中所占比重逐渐下滑。

2021年,易鑫集团的贷款促成业务收入为19.52亿元,占总收入比重为首次超过50%,达到55.87%;2022年该比重达到顶点为60.61%,自此后,贷款促成业务的收入占比开始下滑,2024年6月末,贷款促成业务收入占比已下滑至41.71%。

贷款促成业务即易鑫集团促成合作金融机构向消费者发放汽车贷款,并从中收取服务费。

2022年,易鑫集团开始向厂商、金融机构等提供SaaS服务,产品包括智能风险管理、核心资产管理系统等,当年实现SaaS服务收入1.21亿元,占总营收比重为2.33%。

2023年,该业务实现收入4.62亿元,同比上升282%;今年上半年,该业务实现收入8.35亿元,同比上升867%,占总收入比重已达到18.69%。

上半年,易鑫集团通过SaaS促成的融资交易金额为97亿元,而去年全年为102亿元。

在易鑫的贷款促成业务中,由于采取了兜底模式,需要由融资担保公司为消费者向银行等金融机构提供担保,并向消费者收取担保费。当借款消费者逾期,由融资担保供公司履行代偿义务。

易鑫集团旗下共有四家融资担保公司,分别是广州盛大融资担保、大连融鑫融资担保、天津多鑫融资担保、海南盛鑫融资担保,其中大连融鑫融资担保于2023年5月份收购,易鑫集团表示,收购是为进一步扩大其贷款促成服务。

财报显示,在易鑫集团的交易平台业务中,担保服务、增值服务等也占据部分收入比重。

近几年,担保服务收入占比持续上升,2024年上半年该收入同比增长66%,占比增至15.42%。

增值服务主要为保险促成服务,该业务板块占比较低。上半年,增值服务实现收入1.23亿元,同比增长18%。

02

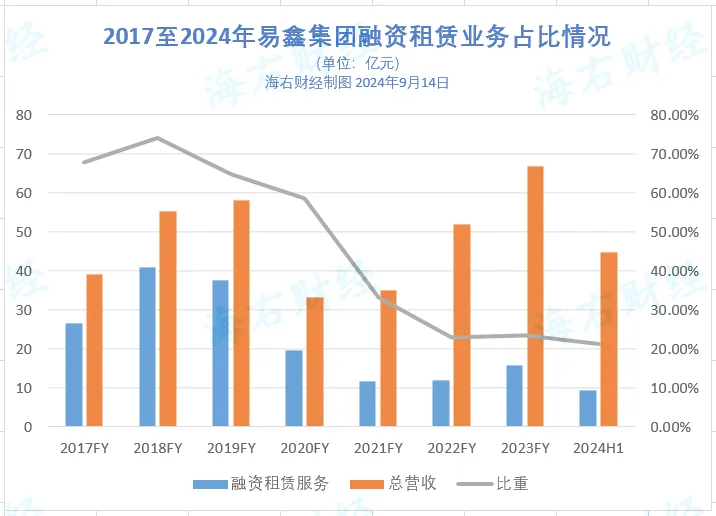

融租收入占比持续下滑,新增业务占比仅为4%

在早期,易鑫集团的核心收入即为融资租赁业务,但从2018年开始转型助贷业务后,易鑫集团的融租业务在不断收缩。

2017年时,易鑫集团融资租赁服务业务收入为67%,2018年升至74%,自2019年,易鑫集团的融租业务收入占总收入的比重持续下滑。2024年6月末,该板块业务收入为9.46亿元,占总营收比重降至21.18%。

并且,融资租赁业务在各报告期内新增业务较少,每年该板块收入主要来源为过往期间现有交易收入,2024年6月末,融租服务期内新交易收入为1.89亿元,在总收入占比4%,过往期间现有交易收入为7.56亿元,占总收入比重为17%。

目前,易鑫集团旗下有三家融资租赁公司,分别是上海易鑫融资租赁、天津恒通嘉合融资租赁、广州荣车融资租赁。

据报道,2020年8月底,上海市有关机构曾明确要求易鑫集团全资子公司上海易鑫融资租赁有限公司专注融资租赁业务,逐步减少贷款促成业务参与程度。

03

信用减值亏损扩大,表外贷款余额增长超200亿元

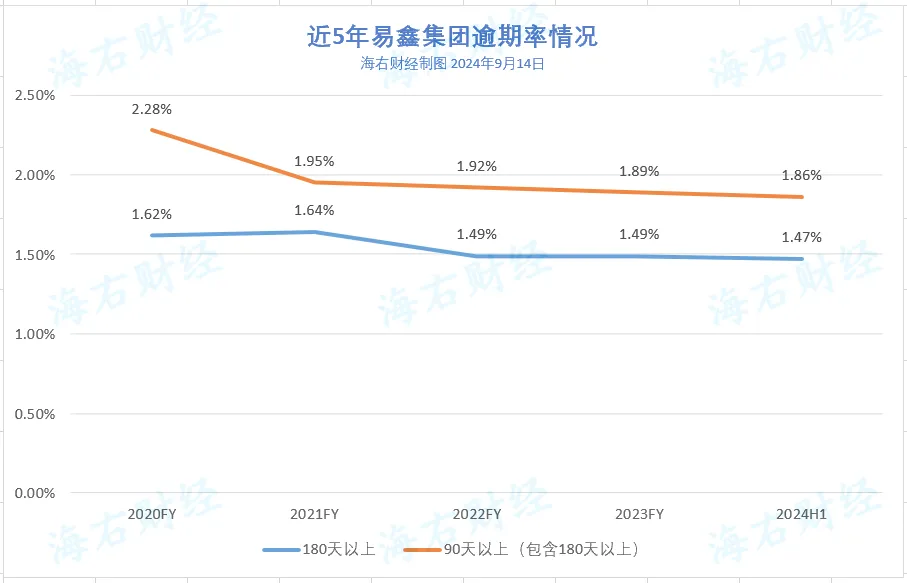

财报显示,近5年易鑫集团逾期率情况保持较为稳定,90天以上逾期率在不断下滑,180天以上逾期率仅在2021年末小幅上升,随后也保持较为稳定,均维持在1.5%以下。

但在2024年,易鑫集团的信用减值亏损上升幅度较大,信用减值损失由去年同期的3.33亿元同比增加约98%至6.58亿元。

信用减值亏损的扩大主要来自应收融资租赁,以及风险保证负债的预期信用损失拨备增加。

2024上半年,应收融资租赁款的预期信用损失拨备由去年同期的1.09亿元增加至2亿元;风险保证负债的预期信用损失拨备由去年同期的0.37亿元增加至3.62亿元。

风险保证负债主要是指为用户提供的担保而产生的,以承担用户信用风险。

2024年6月末,易鑫集团表外贷款余额为678亿元,较去年末增加202亿元,增长42.43%;因融资担保合约确认的风险保证负债为19.7亿元,较去年末上升23.9%。

此外,二手车交易规模扩大也增加了易鑫集团的信用风险。

今年上半年,二手车融资交易金额为139亿元,同比增长13%,通常情况,二手车收益率较高,同样风险也较高。

来源:海右财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文作者可以追加内容哦 !