上海人记忆里的光明牛奶正陷入一场困境。

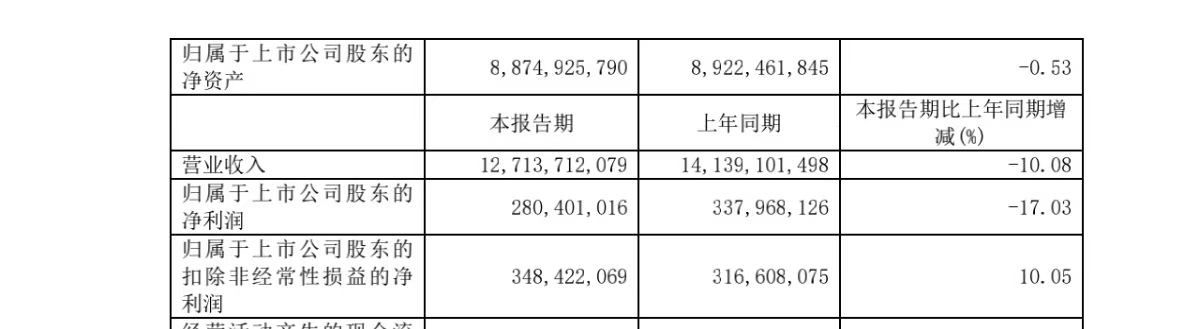

8月31日,光明乳业公布半年度业绩,报告期内,光明乳业营收127.14亿元,同比下滑10.08%;归母净利润2.80亿元,同比下滑17.03%。可以说,肉眼可见的下滑严重了。

图源:公司中报

这并不是光明乳业首次业绩下滑,根据财报,2022年,光明乳业营收为282.1亿元,同比下滑3.39%,2023年,公司营收规模为264.9亿元,下滑6.13%。显然,光明乳业经营的下行已经不是偶然。

比较有意思的是,去年公司归母净利润却反弹明显,达到9.67亿元,增长了168.19%。但这笔收益不可持续,公司在财报中表示,该收益主要来自买地,而不是主营的牛奶。

此前,浦东新区政府实施收储的成山路777号地块,主要包含光明乳业拥有的两个地块。两地块的补偿款分别约为4.24亿元和823.18万元。

实际上,并不是只有光明乳业业绩不行,整个乳业的行业性下行趋势已经非常清晰,根据卖方研究,今年上半年,34家上市乳企营收出现下滑的有25家,其中9家下降超10%。

值得一提的是,由于计提的冲回,上半年公司的非经营性损益是正向的,这个收入的来源是什么呢?答案是杀牛。

是的,由于牛奶行业近年来的不断供需失衡,为了调节行业周期,出现了多次“缺奶-养牛-过剩-杀牛”的循环,杀牛已经成了一个比较正常的行业操作。但处置过剩牛带来业绩冲回的前提是此前业绩受损的计提,光明牛奶实际上深受行业周期波动的不利影响。

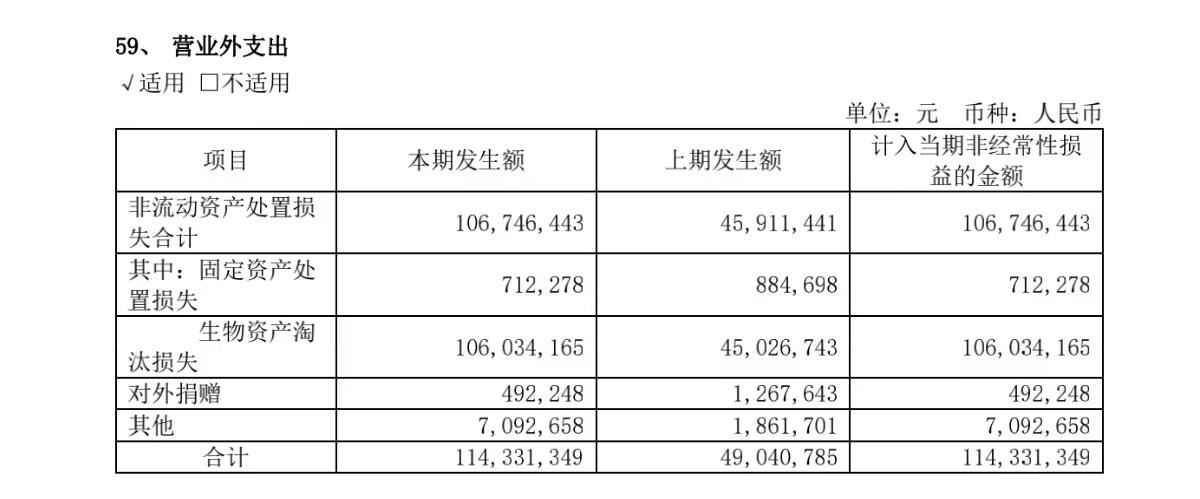

图源:公司中报

今年上半年,光明乳业非流动资产处置损益为-1.03亿元。透过财报可以发现,非流动资产处置损益包括资产处置损益、营业外收入和营业外支出项目下计入当期非经常性损益的部分,而营业外支出中生物资产淘汰损失部分占比最大,为1.06亿元。也就是说,今年上半年,公司因为“杀牛”就亏了1亿元。

光明另一个比较严重的问题是,大本营守不住,走又走不出去。

作为老底子上海人的童年回忆,光明乳业在上海扎根深厚。

另一方面,作为当地国企,上海市场对于光明乳业至关重要。2023年,光明乳业营收264.85亿元,其中,上海市场营收达到71.12亿元,占比26.85%。看似靓丽的业绩,实际上已经出现了4.13%的下滑。到了今年上半年,公司在上海实现营收37.5亿元,下降已经扩大到了5.75%。

上海这么重要,虽然是光明乳业的大本营,但其他同行早已虎视眈眈。每年,乳业同行都对上海攻势不断,伊利蒙牛两大巨头更是频繁加码上海布局。

光明当然也想走出去,但随着后疫情时代的复苏预期落空,光明在外地的营收更是开始节节败退,最近三年营收分别为142.34亿元、135.13亿元、117.15亿元,萎缩明显。

那“走得更远”就成了唯一解,在“出海”号角被吹响的当下,光明乳业说,我也要出海!

2023年,光明乳业在发展战略中提到,要“坚持走出去”,通过内生驱动和外延发展双发力,加强国内、国际业务优势互补与战略协同,提升公司的国际化水平。同时公司也曾对媒体表示,新莱特是光明乳业重要战略的业务板块、重要的海外生产基地。增资后,公司将进一步加强海外企业管理,更大程度地控制新莱特的未来战略决策,优化海外业务发展。

然而真要出海谈何容易,出海不仅暂时没能给公司带来营收,反而此前公司还不得不为海外子公司“输血”。

8月20日,光明乳业发布公告称,海外子公司新莱特乳业拟向其配售约3.08亿股,融资1.85亿新西兰元,而增发目的也表明是为了化解新莱特当前的债务风险,此番融资的1.85亿新西兰元,新莱特会用于偿还到期债务。

“走出去”再难,但光明已经没有退路了,走出上海找竞争,走出大陆找增量,这是内需行业最后的道路,但光明是否能够走通这条“光明”大道,还没有答案。

本文作者可以追加内容哦 !