甲醇:强势反弹还是修复?

摘要

在需求旺季来临之际,甲醇需求转强,供需宽松程度有所缓解,甲醇期现价格在8月底走强,但随后商品整体和原油价格的下行带动了甲醇的同步走弱。等到悲观情绪缓解之后,基本面预期偏强的甲醇的合约价格可能会出现反弹,但受制于商品价格中枢下移和原油价格走弱,预期反弹幅度有限。

一、旺季需求到底“旺”没“旺”

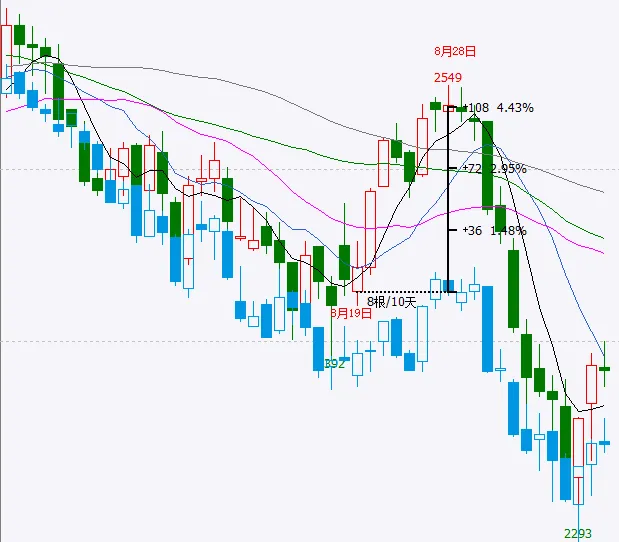

近期,甲醇合约出现了连续性的下跌,MA2501价格自8月28日最高2549元/吨,跌至9月11日最低2293元/吨。在9月初这个“金九银十”需求旺季开端的时间点,如果仅从供需端来分析,得出的结论与这种大幅度下跌的情况是不符的。

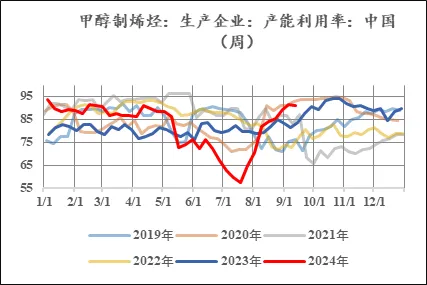

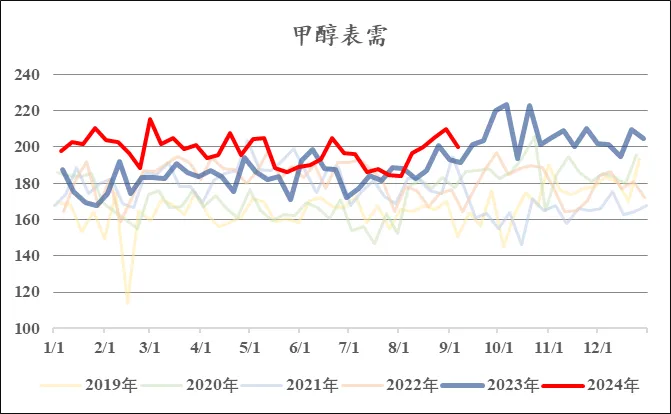

从需求看,MTO的利润在甲醇价格走弱后出现明显修复,开工率也从历史性低位升至同比高位。相比之下,传统下游产生的需求增量则相对较小一些,甲醛、冰醋酸和MTBE等产业利润在近两年持续低迷,但这些下游在旺季需求得到提振,利润相对好转,目前开工率已有回升趋势。因此从现实端来看,下游对甲醇需求的提振是存在的。

供给方面,进口利润在6月份运费回落后也得到了明显的修复,进口量持续高位。在此背景下,目前定价关注的焦点——港口库存的累库趋势得到了明显缓解。8月下旬,甲醇期现价格同时上涨。

数据来源:wind,钢联数据,中粮期货研究院

二、商品普跌

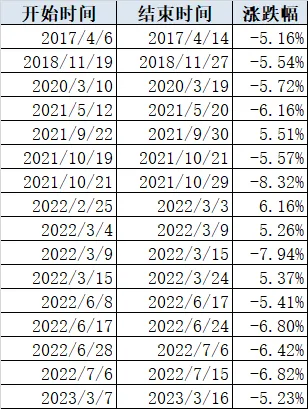

甲醇基本面转强与旺季临近带动了合约价格在8月下旬上涨,但是上涨的势头并没有延续。美国8月经济数据以及美联储降息幅度预期调整等宏观因素导致大宗商品出现整体性走弱,文华商品指数在9月2日至9月10日9天的时间里下跌幅度超5%,经程序筛选,自2016年至今,商品指数在9日的涨跌幅达到此程度的次数仅有16次。同时,原油价格也在此期间出现了大幅度的下跌,商品指数和能源价格短时、大幅度的走弱导致甲醇价格跟随下跌。通过对比甲醇主连和商品指数可以看出甲醇合约价格在8月下旬相较于文华商品指数更为强势,但由于商品市场整体情绪偏冷,甲醇自身基本面的利多因素被淡化。

图:商品指数出现迅速下跌次数统计

数据来源:文华财经,中粮期货研究院

图:甲醇主连与商品指数对比

数据来源:文华财经,中粮期货研究院

三、后市展望

MTO利润修复、需求旺季来临之后,甲醇下游需求确有提升,这也导致港口库存累库趋势得到明显缓解。从预期维度看,目前MTO开工已达高位,且传统下游利润一般,需求继续提升的空间有限,供给端国内供应预期强稳,进口方面本月目前装船进度较慢,进口量预期下降。综上所述,供需端预期中性偏强。

甲醇前期出现下跌主要归由于总需求偏弱导致的商品整体性迅速下跌,等到悲观情绪释放之后,基本面预期偏强的甲醇在下跌之后可能会出现反弹,但笔者认为反弹的幅度有限,8月底价格高点可能是合约价格目前的顶部压力,原因如下:1、下游需求增长空间有限,而进口量下降预期的兑现情况也有待考证;2、相较于8月底,商品整体价格中枢下移和原油价格走弱已成事实;3、上周五,甲醇合约在市场情绪修复、进口出现利多驱动情况下并无较强上行动力。

陈阵 中粮期货研究院 化工高级研究员 交易咨询资格证号:Z0015281

张羽健 中粮期货研究院 化工研究员 从业资格证号:F03130734

$江天化学(SZ300927)$$开滦股份(SH600997)$$淮北矿业(SH600985)$

本文作者可以追加内容哦 !