一、核心观点

权益市场方面,美国的通胀数据显示其通胀还有粘性,证实了美国经济的不同部门之间处于不同周期,加大了其软着陆的概率。相对于非美国家,美国经济将保持相对的强势,美国经济大幅衰退的预期消失,导致carry trade的主要动因随之消失。因此,我们看到美国三大股指普遍反弹,美债收益率下行,全球资本重回美元资产。人大常委会未出台增量财政政策,目前市场预期财政刺激在年内发生的概率有限。海外非美国家衰退对于出口的压力,内需政策托底的力度难超预期,国内总量下行趋缓的预期有所动摇。上周走势偏弱的原因主要源于非美经济体衰退带来外需压力增大,内需政策托底力度难超预期。国内的交易逻辑预计暂时回到之前的“分子下行、分母托底”逻辑。建议继续做好防守,等待分子下行趋缓的新预期。

二、权益市场回顾

1、权益市场走势

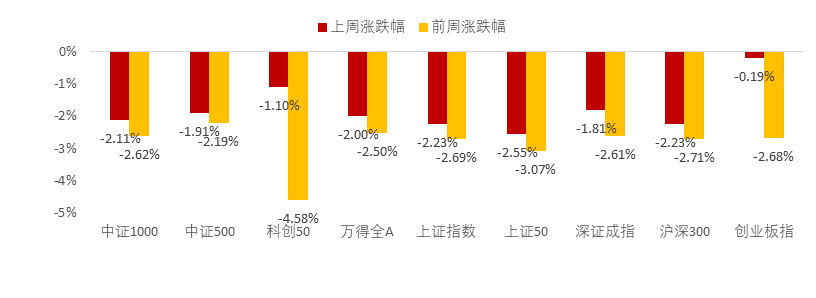

图:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数普遍下跌。截至9月13日,上证50下跌2.55%,上证指数下跌2.23%,沪深300下跌2.23%,跌幅居前。从行业板块看,上周通信、计算机领涨,食品饮料、消费者服务、交通运输领跌。

2、权益市场估值

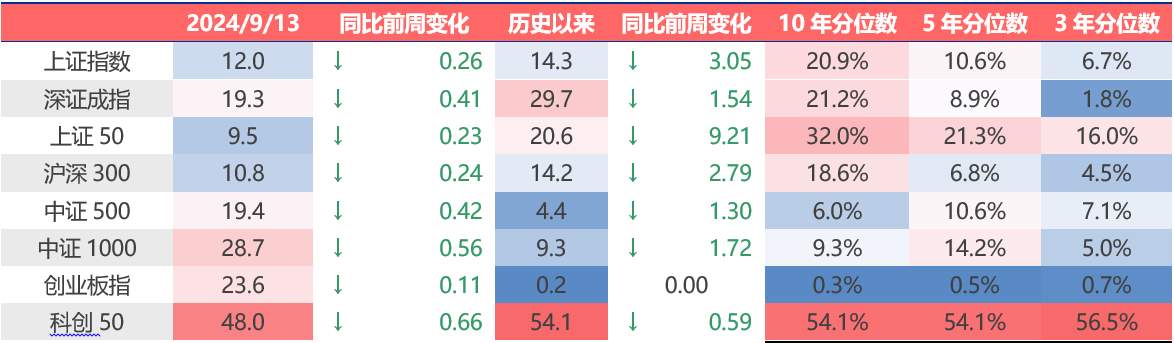

图:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

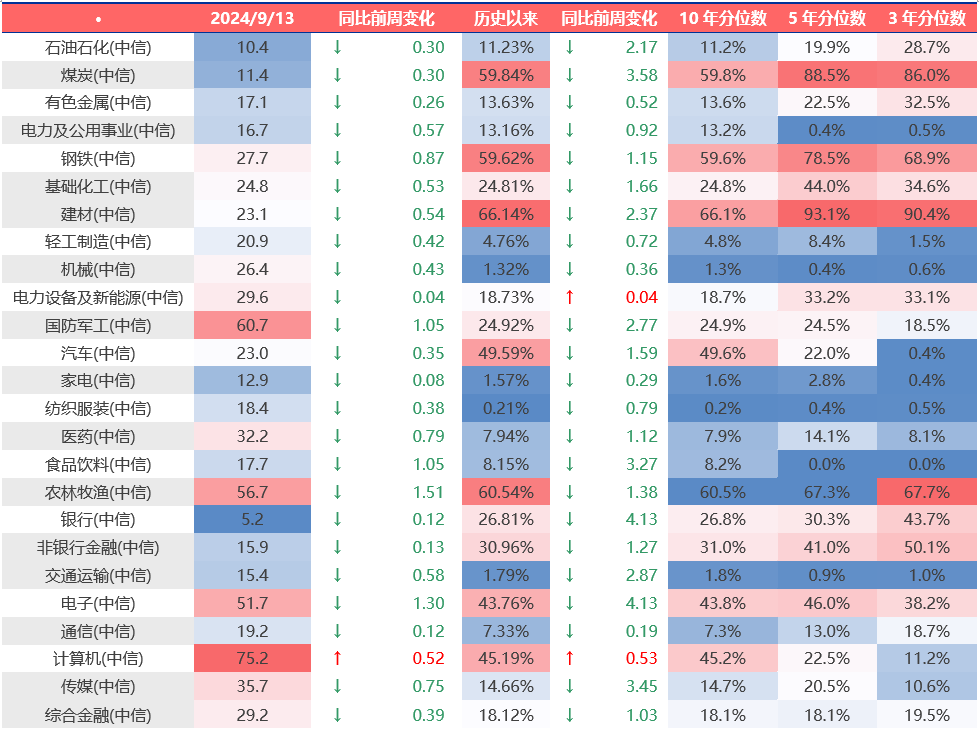

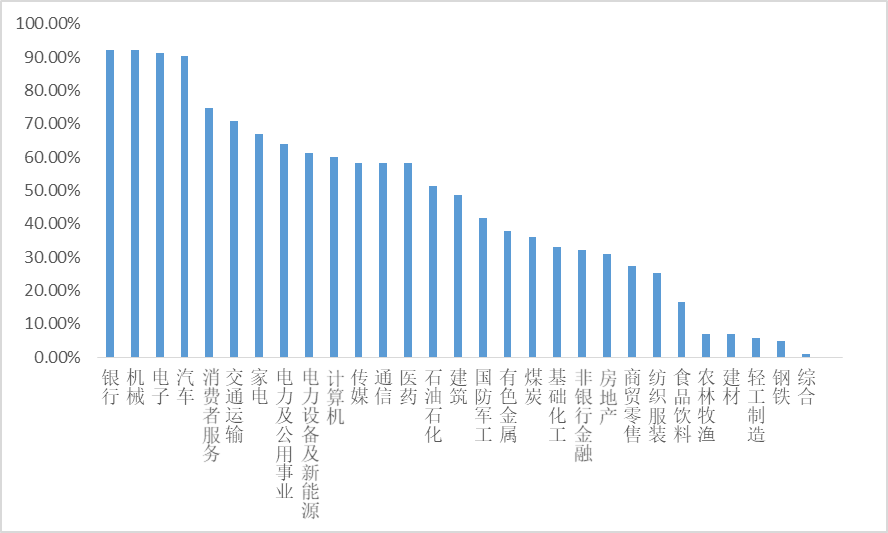

图:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数估值普遍下跌,计算机估值有所上行。当前各主要宽基指数估值水平,普遍在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周计算机估值上行最多,农林牧渔、电子、食品饮料、国防军工估值下行最多。当前农林牧渔、建材、煤炭、钢铁、电子板块估值处于历史较高水平;纺织服饰、机械、轻工制造、交通运输板块估值处于历史较低水平。

3、权益市场情绪

上周量化模型的信号为“中性偏空”。从全A换手率的角度看,上周市场缩量下行。从行业拥挤度的角度,银行,机械,电子的拥挤度较高。

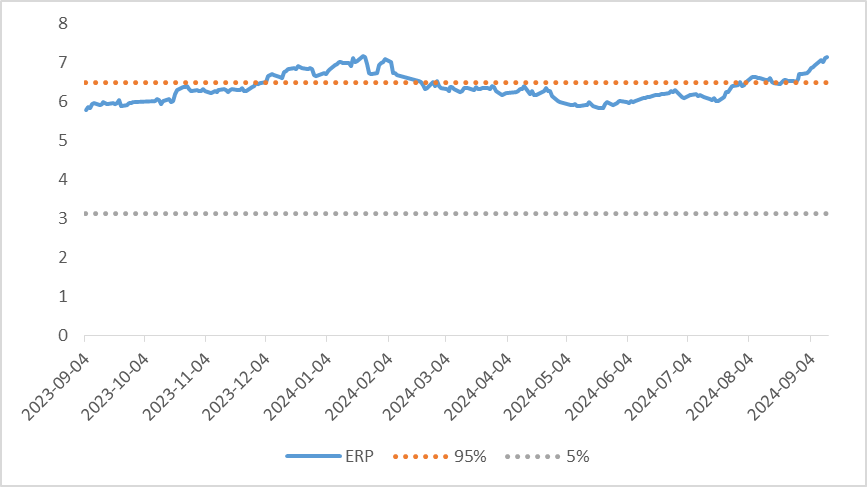

从股债性价比大周期的角度,目前权益相对固收的风险溢价为7.16%,处于历史99.95%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场换手率

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

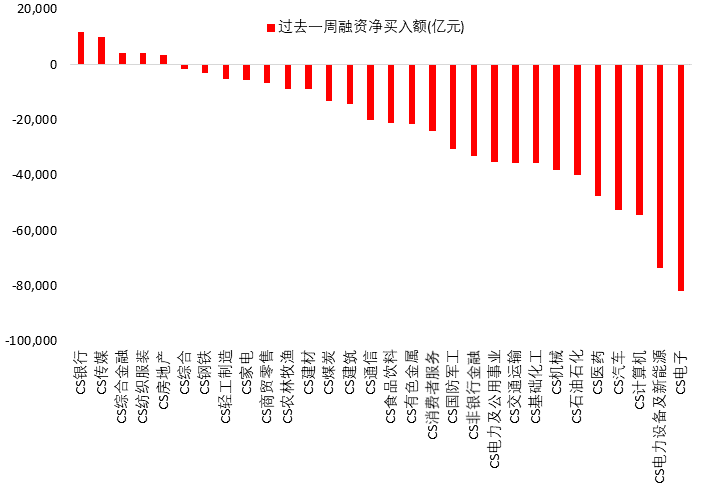

4、权益市场资金

9月13日,两融资金占比为7.48%,9月6日(上上周五)为7.63%,反映出杠杆资金加仓意愿下降。截至9月13日,上周融资净买入的前三行业为银行、传媒、综合金融。

图8:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

三、权益市场展望和策略

美国的通胀数据,显示其通胀还有粘性,证实了美国经济的不同部门之间处于不同周期带来的对冲,加大了其软着陆的概率。相对于非美国家,美国经济将保持相对的强势,美国经济大幅衰退的预期消失,导致carry trade的主要动因随之消失。因此,我们看到美国三大股指普遍反弹,美债收益率下行,全球资本重回美元资产。

国内的降息空间,各方纷纷解读,依旧没有定论,需要更高层级的介入。人大没有做财政刺激的预案,目前市场预期财政端刺激在年内发生的概率有限。海外非美国家衰退对于出口的压力,内需政策托底的力度难超预期,国内总量下行趋缓的预期有所动摇。

上上周策略建议“降低仓位,重回防守,努力争取相对收益”。上周走势偏弱的原因主要源于非美经济体衰退带来外需压力增大,内需政策托底力度难超预期。国内的交易逻辑预计暂时回到之前的“分子下行、分母托底”逻辑。建议继续做好防守,等待分子下行趋缓的新预期。

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !