以茅台为首的高端白酒受商务宴请和地产影响,销量低迷,股价比2021年高点跌去一半,低端白酒受经济预期不佳影响,今年中秋经销商反应销量至少下降三成,白酒股市盈率16.5倍,接近2014年的水平,是否具备投资价值,如果有投资价值,什么时候可以买入?

近年来,中国白酒行业经历了从黄金发展期到持续高端化,再到当前的双理性时代的深刻转变。2016年白酒的消费量达到历史性的顶峰,之后就开始逐年下滑,销量如今也已经腰斩,但白酒的价格却在逐年走高,量跌价升的局面在2023年末出现变化,似乎价格涨不动了。以茅台为首的高端白酒,作为行业标杆,其市场表现与股价波动尤为引人关注。

自2023年以来,以茅台为代表的高端白酒市场面临了多重挑战。首先,受商务宴请和地产市场波动的影响,高端白酒的传统消费场景受到冲击,销量出现下滑。

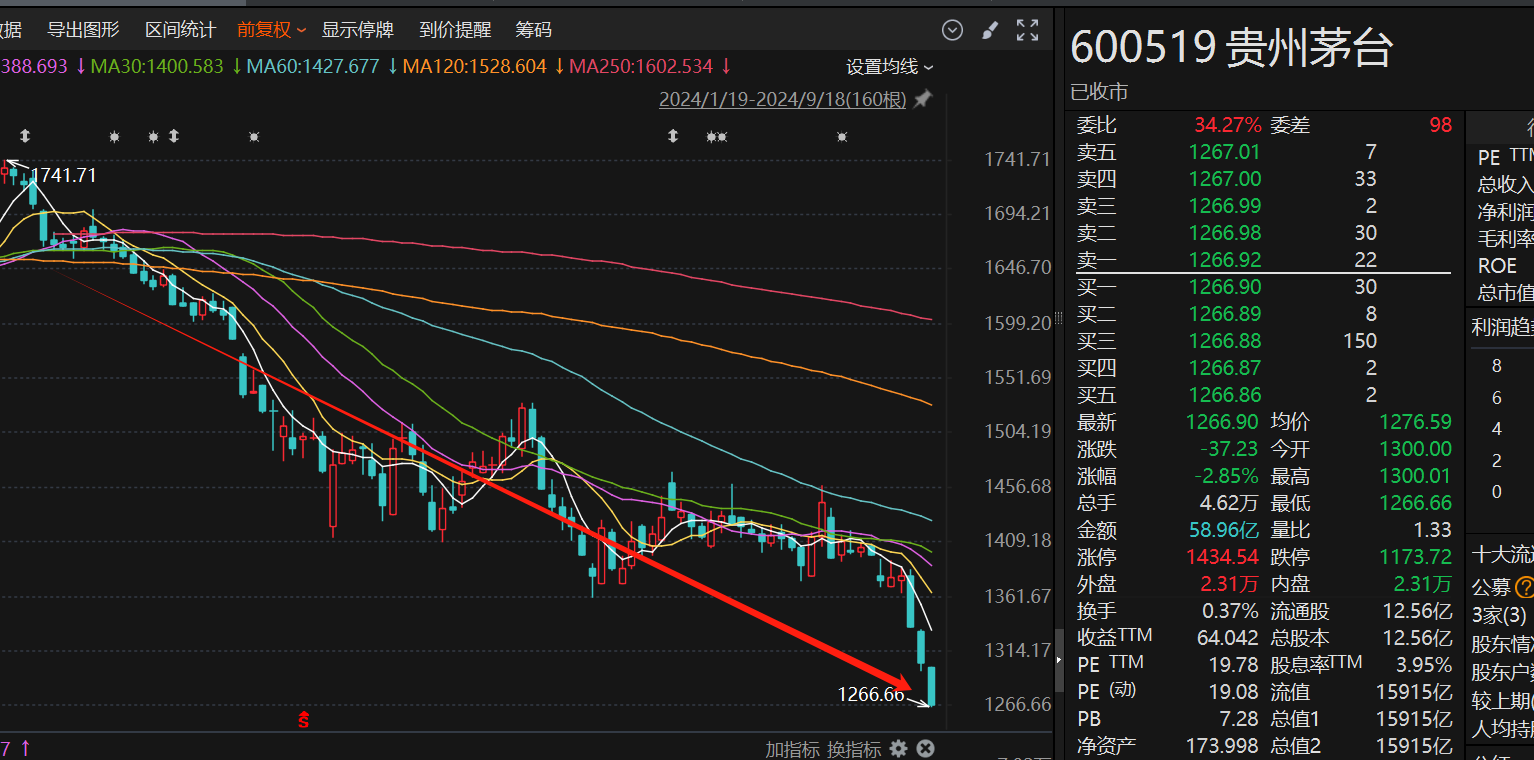

据第三方平台数据显示,2024年上半年,飞天茅台酒价格经历了较大波动,从年初的高点跌至低点后再有所回升,但仍未完全恢复。这一价格波动不仅影响了消费者的购买意愿,也加剧了市场的不确定性。

从宏观经济环境来看,经济增速放缓和经济预期不佳对白酒消费产生了负面影响。尤其是低端白酒市场,受经济预期不佳影响,今年中秋经销商普遍反映销量至少下降三成。

这一趋势进一步加剧了白酒行业的整体困境。行业内的强集中、强分化格局愈发显著,以茅台、五粮液等为代表的T9品牌继续占据市场主导地位,其营收和利润增长远超行业平均水平。

白酒建议再等等

然而,投资者也需要注意到白酒行业的风险和挑战。一方面,宏观经济环境和政策变化可能对白酒消费产生不利影响;另一方面,行业竞争加剧和消费者需求变化也可能对白酒企业的盈利能力造成影响。因此,投资者在做出投资决策时需要充分考虑这些因素。

对于未来白酒行业的发展前景,我们可以持谨慎乐观的态度。一方面,随着消费升级和居民收入水平的提高,中高端白酒市场有望继续保持稳健增长态势;另一方面,数字化和智能化技术的应用也将为白酒行业带来新的发展机遇。

在投资策略上,投资者可以采取以下措施:一是关注行业龙头企业的业绩表现和市场地位变化;二是关注性价比高的中低端白酒品牌的市场表现;三是关注线上销售渠道的发展情况;四是注意控制投资风险,避免盲目追涨杀跌。

一个字,等,再等个一两年左右,看看。

长期还是要稳健为主

与A股不同的是,债券市场不断走强!昨日15只利率债全线收红,30年国债继续狂飙,上涨0.33%,全年累计上涨13.64%。

从债券的利好的角度看,有四块:

1、较弱的国内基本面,以PMI数据为代表,包括今日披露的通胀数据,PPI继续同比下降1.8%,环比下降0.7%。

2、美国降息预期的抬升,这加大了我们央妈降息降准的政策空间。

3、存量房贷利率下调预期的抬升,特别是住建部下属的官媒出来喊话,其实也是不同利益主体,代表的不同部委的博弈。

4、央妈出来讲话,认为降准有空间,降息(存贷利率)比较难,但至少降准开了口子。

市场上跟踪30年国债的产品总过就两只,博时这支 30年国债指数ETF(SH511130) 虽然成立时间晚,但是其优势明显!

博时基金素有“固收大厂”之称。海通证券显示,截至2023年12月31日,博时基金近10年固收基金整体业绩104.13%,排名2/14,近10年纯债类基金整体业绩77.17%,排名3/25。银河证券显示,截至2023年12月31日,博时基金债券投资方向资产净值超3725.89亿元,规模在行业排名2/148。

$贵州茅台(SH600519)$$五粮液(SZ000858)$$泸州老窖(SZ000568)$

本文作者可以追加内容哦 !