日本在90年的时候,也经历过股市楼市的泡沫,家庭部门的资产缩水,日本经济一度陷入长期通缩。

比较直观的数据是日本商业零售总额从1992年见顶后一路下滑,直到2009年才正式见底,2020年商业零售总额超过1992年,这也就是分析师常说的衰退30年。

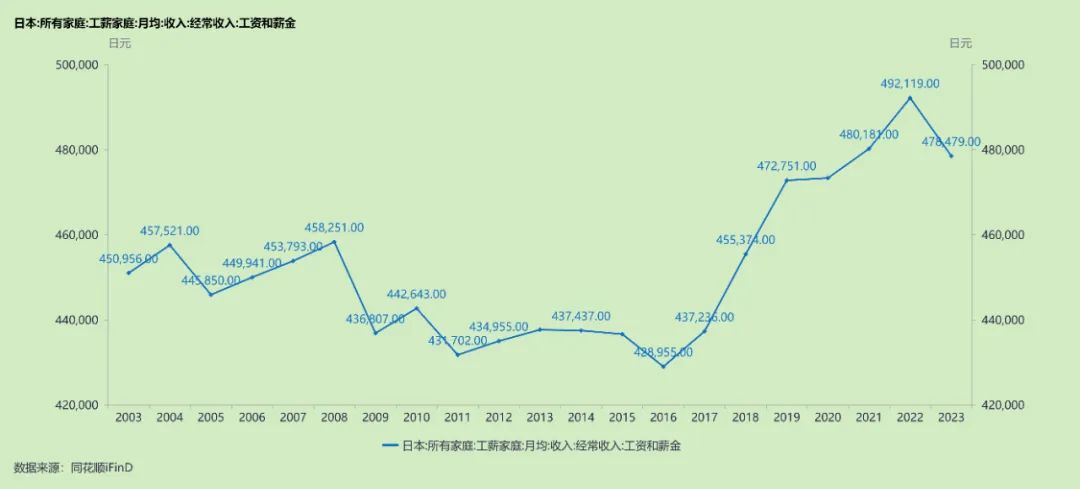

在这期间,日本的GDP停止增长,家庭部门薪资收入进入周期性下滑,包括人口,日本的人口老龄化也很严重,年增长率从2011年开始就已经进入负增长。所以日本内需市场是在萎缩的。

数据来源:IFind

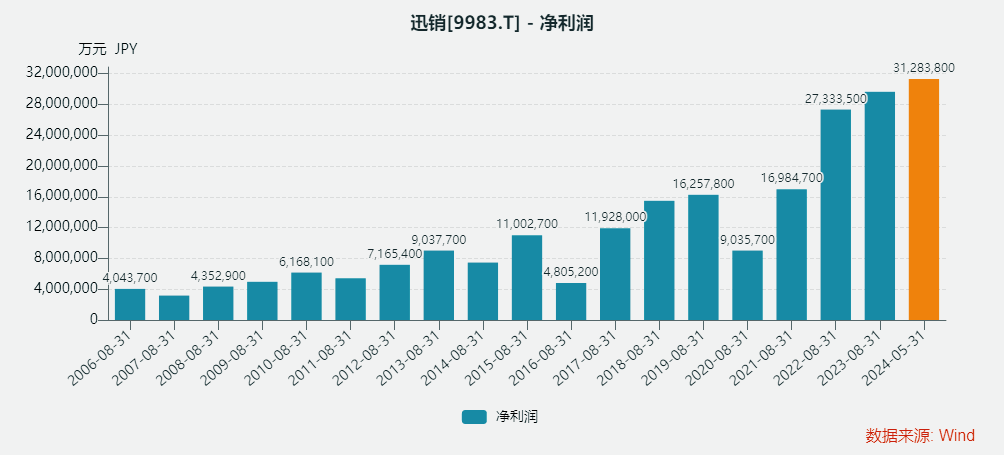

但90年之后,日本确实也出了很多巨头,基本都是靠成功出海,比如做服装的迅销,也就是优衣库。迅销大概一年能赚3000亿日元,在日本股市里那也是绝对的长牛,优衣库差不多贡献了迅销85%的收入。

优衣库是怎么崛起的?性价比只是一方面,能成功的把服装卖到全世界,并拿到头部的市场份额,当然不只是绝对的便宜就行,还有品牌战略以及运气。

性价比定位

1984年,优衣库在日本的郊区开了第一家店,定位就是平价路线。1984年是广场协议签订的前一年,也是日本股市楼市暴涨的前一年,因为1985年广场协议签订后,日元开始升值,全球热钱拥抱日本资产,再叠加日央行放水,之后股市楼市进入泡沫化的5年,企业、私人部门也进入了信贷加速扩张的5年。

这个时期,优衣库是没啥存在感的,一是知名度不高,二是资产增值的阶段,性价比没有这么强的优势。

到了1990年,日本股市楼市泡沫开始顶不住的时候,东京日经指数随后13年的震荡下跌,家庭部门的资产严重缩水,赚钱不再像从前这么容易的时候,性价比高的产品就更容易引起市场的关注。优衣库的机会这不就来了。

泡沫破裂后优衣库做对了两件事,一个是从之前卖西装转型到卖休闲装,另一个就是坚持性价比路线,并且加入扩张。经济好的时候卖西装,经济低迷的时候转卖休闲。

不过,对于当时的日本市场来说,家庭部门是经历过完整消费升级、品牌升级的阶段,并不是说简单的把价格做到最低就行,而是要有品质的低价。

优衣库本身定位就是大牌和白牌之间,还能满足一些功能性的需求,比如说羽绒服,在满足保暖需求的同时还能做到更轻薄,同时卖较低的价格,这就是优衣库。

满足特定的功能,是要在材料端投入研发,同时也要有一定规模,才能实现技术的低价普及,所以不是简单的低价。

大店营销战略

为什么优衣库能把性价比做到这么极致呢?因为优衣库的大部分产能都集中在中国,国内有完整的服装制造产业链,而且能在保证品质的情况下,把成本做到最低。

优衣库始终坚持的是低SKU高库存的战略,即一款式可能是十万或者几十万单,能更高效的库存管理,同时也能在生产端发挥出极致的规模效应。

比如在港股上市的申洲国际,其实只做了几家客户的订单,上半年营收130亿,利润净赚29.3亿,公司的大客户包括阿迪达斯、耐克、还有就是优衣库。

优质的供应链,再加上激进的营销策略,优衣库成功地把一个平价品牌卖到了全世界。

其实一开始在美国的布局是不成功的,因为刚进入美国市场,品牌没啥知名度,然后店铺的选址又在新泽西比较偏远的地段,所以一开始是亏损的。

包括在英国的前期布局也卖不动,但是之后为了要清理库存,优衣库选择在纽约市中心租了200平的大店铺,专门用来降价处理库存,结果正是这一决策,为今天的成功奠定了基础。

优衣库之后调整战略:在最火的地段,开最大的店铺,卖最低的价格。于是2010年在大坂开了2100平的超级旗舰大店,现在这种大店在国内也很常见,春熙路、三里屯、南京东路,繁华地段的大店铺不仅客流量高,而且视觉营销效果更好。

逆周期能力

之前市场有一种观点认为,经济越差,优衣库就越赚钱。如果我们从财报公布的数字来看,的确在2008年优衣库的利润是大幅增长的。次贷危机爆发后,伯克希尔、微软这些巨头的市值都严重缩水,迅销在这一年的利润增长了37%,在日股的市值上涨65%。

数据来源:Wind

优衣库今年在大中华区的收入已经开始下滑了,这里面可能有两个因素:一是优衣库的性价比没有之前这么高了,毕竟日本这两年经济过热,日央行都开始加息了;另一个就是互联网加速线上化,更便宜、性价比更高的替代品牌更多了。 好在优衣库全球的收入结构比较分散,单一地区的下滑并没造成太大的影响,三季度报迅销的收入依然实现了31%的增长。 其实对于90年的日本来说,在高关税壁垒,以及日元升值,泡沫破裂等复杂的环境下,日本企业唯有出海这一必选项。

本文作者可以追加内容哦 !