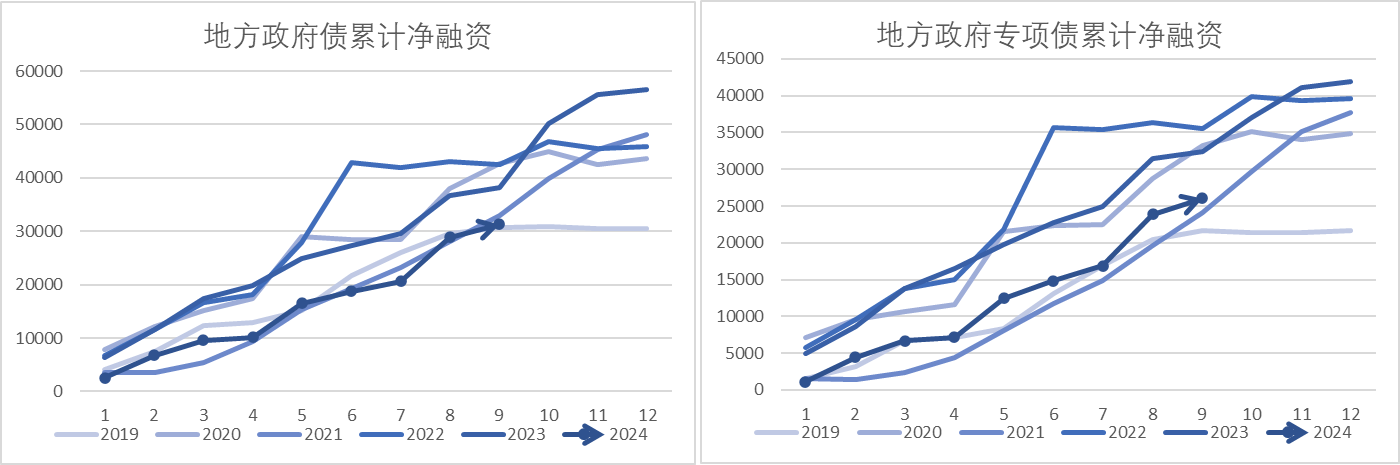

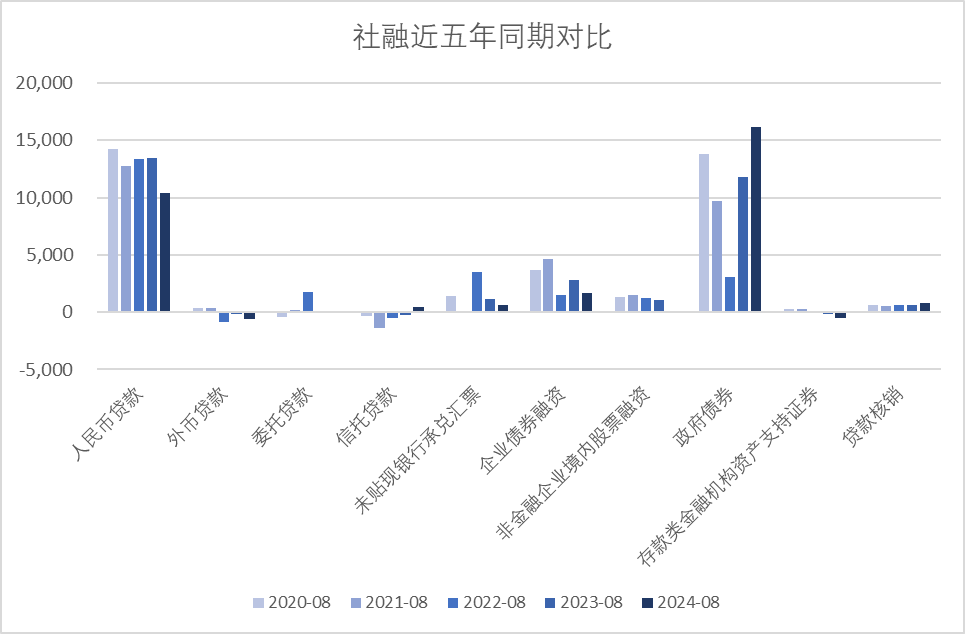

8月社融最主要的特点是居民信贷多减而存款高增,政府债券发力。8月社融口径新增人民币贷款10441亿元,同比少增2971亿元,同期广义货币(M2)余额305.05万亿元,同比增长6.3%。政府债券多增,8月政府债券净融资增加16130亿元,同比多增4371亿元,8月地方政府专项债净融资明显提升,但8月财政存款新增5587亿,同比明显多增资金使用效率有待提高。

图1、地方政府债净融资

企业直接融资多增,根源在于债券收益率持续下行。直接融资增加1823亿元,同比少增2001亿元。企业债券净融资1692亿元,同比少增1096亿元。7月,AAA级、AA+级、AA级企业债加权平均发行利率分别为2.18%、2.44%和2.65%,为企业提供了低成本的融资支持。

图2、社融近五年同期对比

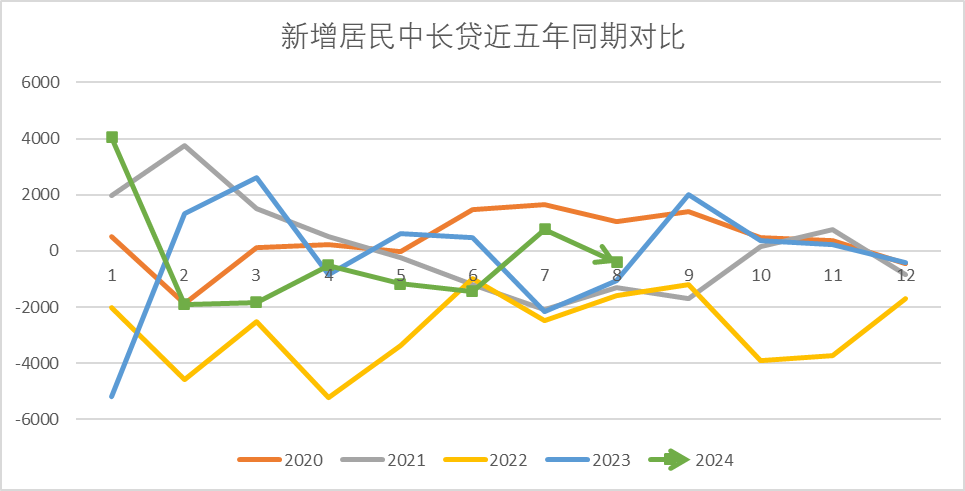

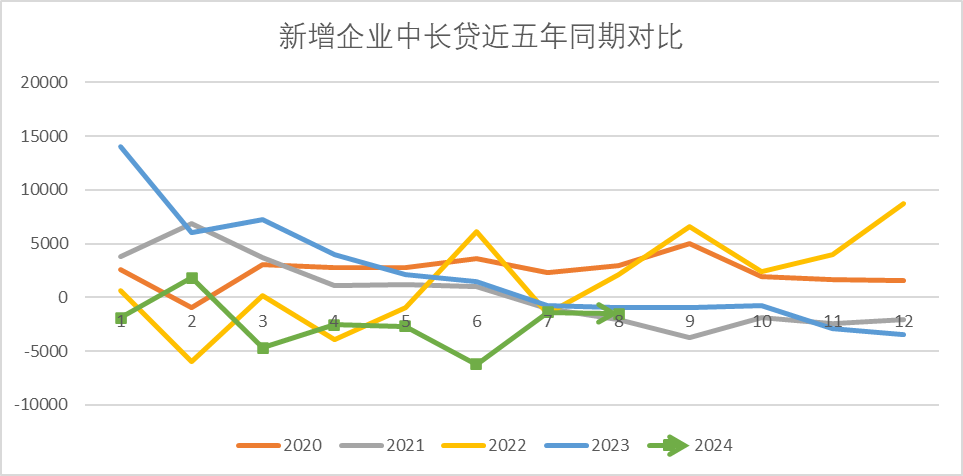

信贷数据较弱,2024年8月,新增人民币贷款9000亿元,环比多增6400亿元。8月金融机构口径信贷余额同比增速8.5%,较上月下降0.2个百分点,新增人民币贷款9000亿元,同比少增4600亿元。企业口径,票据冲量增多,难掩贷款偏弱,8月新增企业贷款8400亿元,同比少增1088亿元。企业短贷减少1900亿元,同比多减1499亿元;新增企业中长期贷款4900亿元,同比少增1544亿元。新增票据融资5451亿元,同比多增1979亿元。居民口径,8月新增居民贷款1900亿元,同比少增2022亿元。新增短期贷款716亿元,同比少增1604亿元。

图3、新增居民中长贷近五年同期对比

图4、新增企业中长贷近五年同期对比

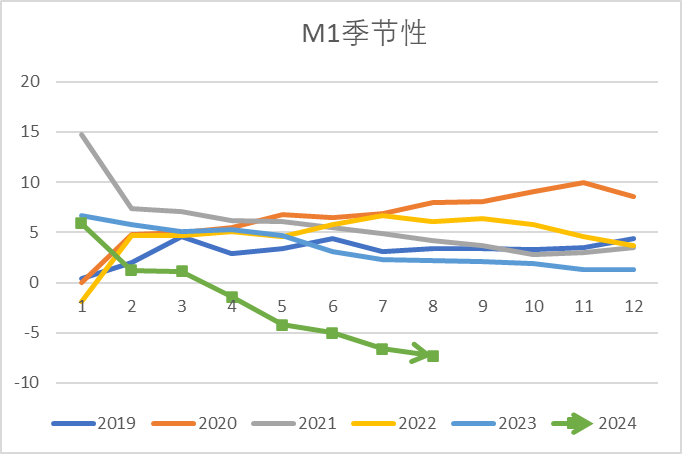

8月末,广义货币(M2)余额305.05万亿元,同比增长6.3%。狭义货币(M1)余额63.02万亿元,同比下降7.3%,万得一致预期为-2.30%。流通中货币(M0)余额11.95万亿元,同比增长12.2%,万得一致预期为6.26%。8月,M1与M2剪刀差(M1-M2)-13.6%,比7月扩大0.7%,是1996年5月以来最大负差值。

图5、M1季节性

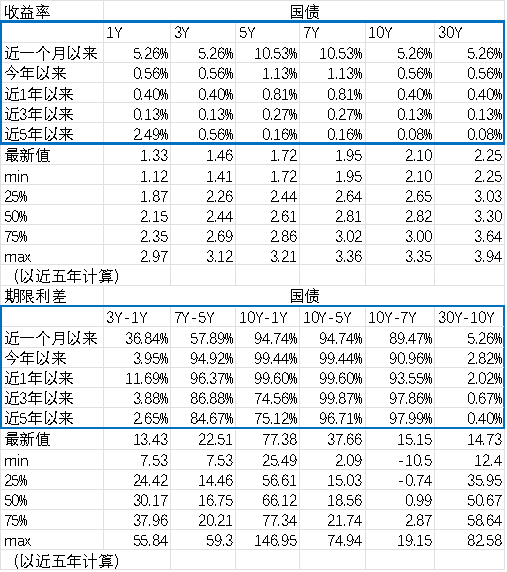

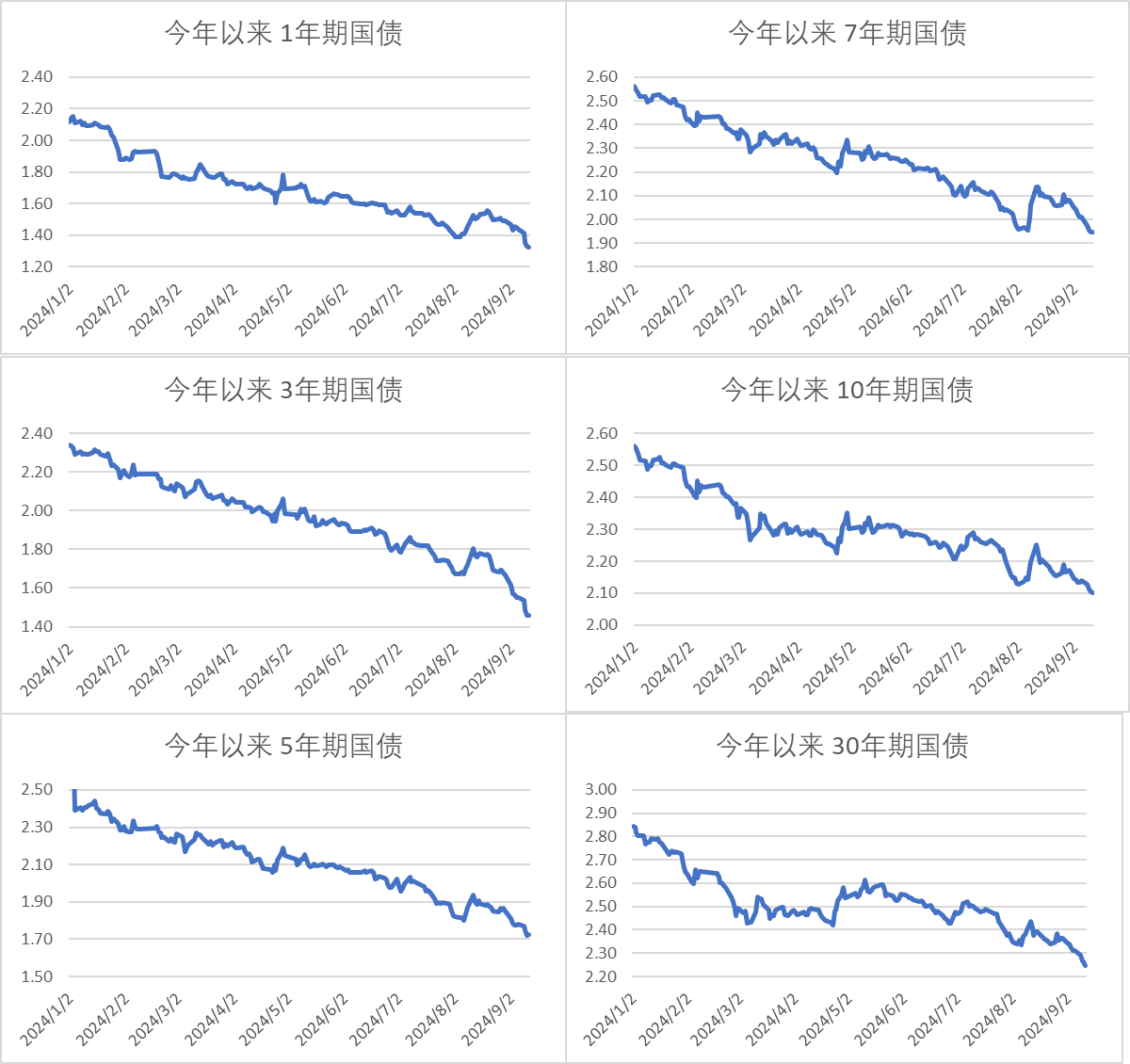

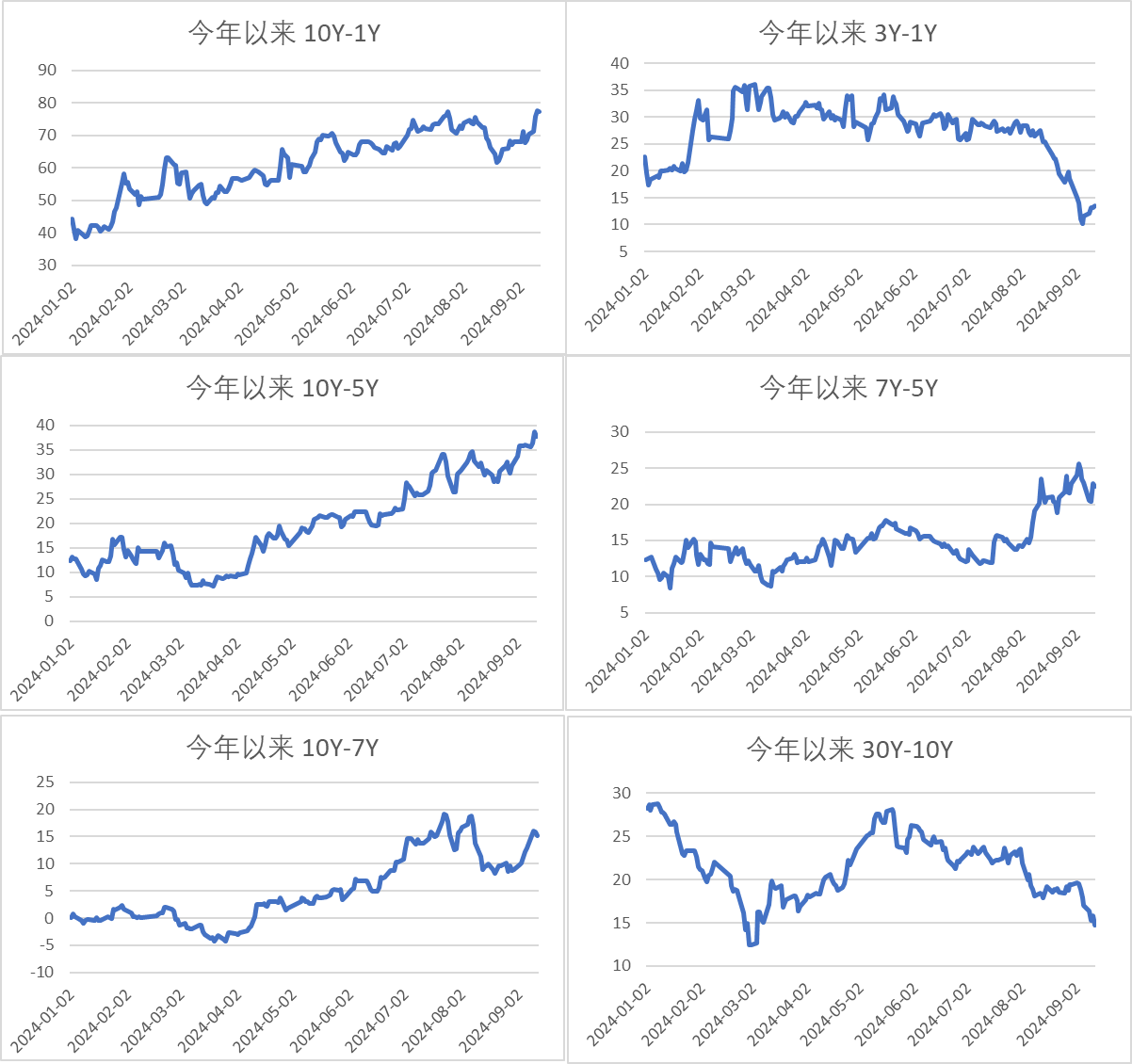

利率债情况

图6、收益率和期限利差分位数

图7、收益率

图8、期限利差

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。本文仅代表公司固收团队观点,不代表基金管理人观点。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴利债券C(OTCFUND|009617)$$东兴兴利债券C(OTCFUND|009617)$$东兴兴利债券A(OTCFUND|003545)$$东兴鑫享6个月滚动持有债券发起A(OTCFUND|013428)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴兴诚利率债A(OTCFUND|020833)$$东兴兴诚利率债C(OTCFUND|020834)$$东兴兴财短债债券A(OTCFUND|007394)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴未来价值混合C(OTCFUND|007550)$$东兴中证消费50C(OTCFUND|009117)$

本文作者可以追加内容哦 !