屏幕前的你,应该穿了内裤吧?女性朋友穿了文胸吧?别想歪了,纯粹就是问问。网上查了查,中国内衣市场规模达到1700多亿;相比之下厨卫电器(烟灶消热洗等)才1600亿零售额。

厨房电器中,老黑能说出:方太、老板,这两个行业龙头;但在内衣市场中,完全想象不出行业前三品牌是谁?

最近翻了翻“爱慕股份”年报,发现这公司原来是线下内衣市场份额第一。老黑下面展开说说这门生意。

行业前四名都已上市,公布的2023年营收:

$爱慕股份(SH603511)$(营收34亿)

$汇洁股份(SZ002763)$(营收29亿)旗下品牌:曼妮芬

$都市丽人(HK|02298)$(营收27亿)香港上市

安莉芳(营收12亿)香港上市,旗下:安莉芳、芬狄诗

四家总收入102亿,只占行业规模的6%,可见内衣这个细分市场的集中度十分低。同时爱慕、汇洁、都市丽人三家的营收规模差距并不大。

爱慕23年总营收34亿,其中线上销售 10亿元(占30%)、线下销售 24亿(占70%),其中华北/西北/东北三区域营收合计 11亿元,占总营收的32%。

常识中南方是人口与经济的核心区域,但公司营收里:华东+华南+华中+西南=12亿元,勉强超过北方三区;但公司没有公布区域门店数据,只能猜测一方面公司是在北方起家的,另一方面现有门店分布北方居多。

线上占比虽高,但收入下滑较严重;同时老黑在淘宝和拼多多搜索文胸产品,按销量排名前20名都没见到爱慕相关产品,同样也没看到曼妮芬、都市丽人、安莉芳的产品,可见线上与线下撕裂,并非同步市场。

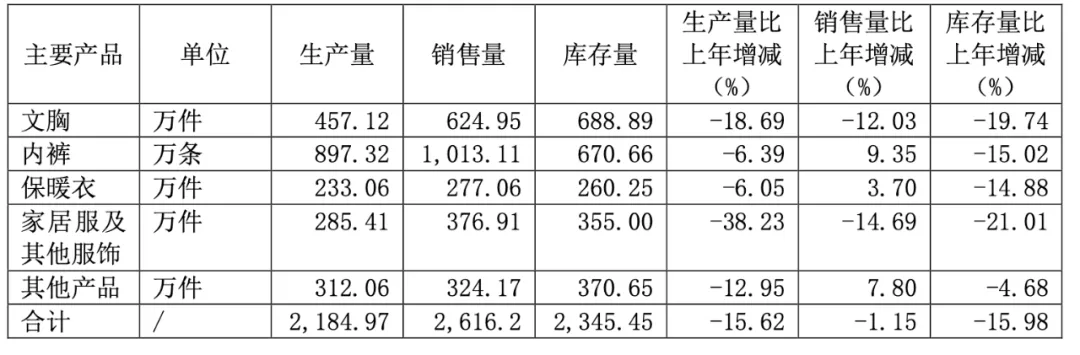

爱慕2023年产品情况:

文胸 11.32亿元,占比33%;

居家服 8.92亿元,占比26%;

保暖衣 6.17亿元,占比18%;

内裤 5.14亿元,占比5.14%

尽管文胸依旧核心产品,可营收从2019年销售顶峰的 13亿开始逐年下降,2023年销售额11.32亿元,同比下滑3.28%,销售量却减少 12.03%,意味着低价产品(库存?)销售遇阻。

除了公布的这些营收大头产品外,公司还涉及代加工、泳衣、运动装、护肤品、配饰等,有点多而杂的味道,感觉什么都想做。

爱慕2023年产销量情况

除了内裤外,其他的品类库存量接近或大于销售量,也就是爱慕仓库里的存货数量,跟一年的销售数量差不多;看了看内衣行业的另外几家,库存高企是服饰的通病!在一般零售行中,周转效率意味着公司运营效率。

资产负债表除了库存难看,谈得上干净;

在建工程3亿元的华东运营中心,不知道是不是想深耕华东/华南市场;

1.93亿元的有息负债,都是租赁负债,没有短期借款/长期借款。

毛利率66%,但销售费用率一项就达到45%,另外三家同行销售费用率也都在40%以上,行业共性。

爱慕股份目前市值 41亿元,账上现金(含交易性金融资产)24亿元,市值扣除现金后剩下大概20亿元。

如果公司能维持每年赚3亿,那大概7年回本;

但难就难在公司怎么维持年赚3亿?

最后总结一下。

优势

1、内衣龙头:销售额第一,但差距不大;

2、北方市场:华北/西北/东北销售10.95亿,占公司总32%;

3、财报干净:除了些租赁负债,没有其他的有息负债;

劣势

1、线上竞争激烈:尽管爱慕线上销售10亿;但在电商搜文胸,前20名看不见爱慕产品;

2、文胸销量减少:爱慕核心文胸品类销量减少12%,销售额减少3%;

3、产品线多而杂:内衣、泳衣、运动装、护肤品、配饰等,什么都想做;

4、库存过高:服饰行业通病;

5、员工产出较低:员工8072人,人均营收41万,人均净利润3.76万,人均薪酬12.64万元;

归根到底这是门很苦的生意,服装业的那些通病:高库存、高销售费用,它都具备。差异化不明显,是整个行业面临的问题。

看爱慕官网时,旗下有“彳亍”、“爱慕运动”两个子品牌,都有涉及运动内衣,或许lululemon是其学习的方向。

本文作者可以追加内容哦 !