北京农商行上半年总资产突破1.26万亿元,营收同比增长15.48%,净利润增长3.61%。

文/每日财报 张恒

在今年开年伊始官宣换帅——“70后”关文杰担任北京农商行党委书记、董事长半年之后,坐拥超1.2万亿资产的北京农商行于近日正式对外披露了2024年半年度业绩报告。

在有效需求不足、社会预期偏弱等挑战下,北京农商行上半年业绩表现确实尚可,总资产较上年末增长250.94亿元,达到了1.26万亿元,增幅为2.03%;营业收入同比增长15.48%至90.5亿元;利润总额为49.76亿元,同比增长了3.64%;净利润达到了42.09亿元,同比增长了3.61%。

然而,可观增长的背后,也有几个问题值得我们深入探讨:一是利息净收入“原地踏步”,手续费及佣金净收入承压下行;二是公允价值变动收益暴涨,叠加投资收益拉升,这才推动了该行上半年营业收入的增长。

上半年业绩喜忧参半,公允价值变动收益暴涨353.09%

《每日财报》在研究完北京农商行2024年上半年各项财务指标数据之后,其业绩表现或也只能用喜忧参半来形容。

喜的是,规模方面,继2023年三季度末北京农商行资产规模站上1.2万亿元大关后,今年上半年末该行资产规模再做扩表,以1.26万亿元资产规模逼近1.3万亿元大关。此外,北京农商行2024年半年报数据显示,报告期内该行存贷款规模再攀新高。其中,存款总额8228.27亿元,较上年末增长1.05%;贷款总额4799.75亿元,较上年末增长6.97%。

盈利方面,继2023年末的营收(+0.23%)、净利(+0.14%)低迷增速后,今年上半年北京农商行业绩终于有所回暖,不仅实现营收与净利“双升”,而且这两项核心指标的增速均突破了3%。

可以说,北京农商行在新任董事长关文杰掌舵后,所交出的第一份半年报“考卷”表现还算是不错的。

然而,北京农商行营收净利双增的背后,作为银行主要营收来源的利息净收入并无明显增长,非息收入中的手续费及佣金净收入也出现了明显下滑,业绩增长主要靠投资收益和公允价值变动损益来拉动。而我们知道,公允价值变动收益是一个不稳定项目,今年上半年却暴增,是该行业绩贡献的“主力军”,着实令人惊讶。

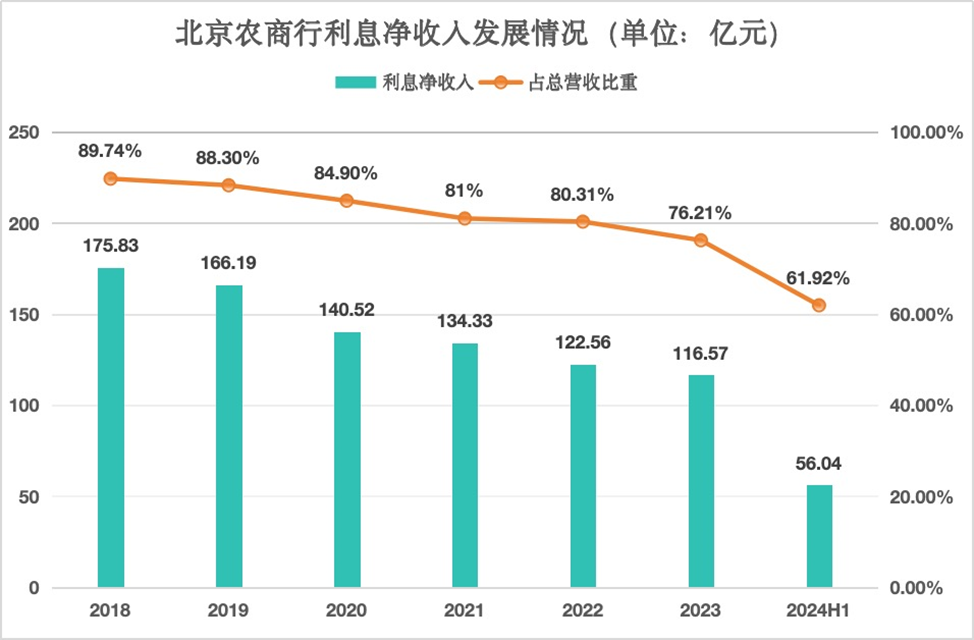

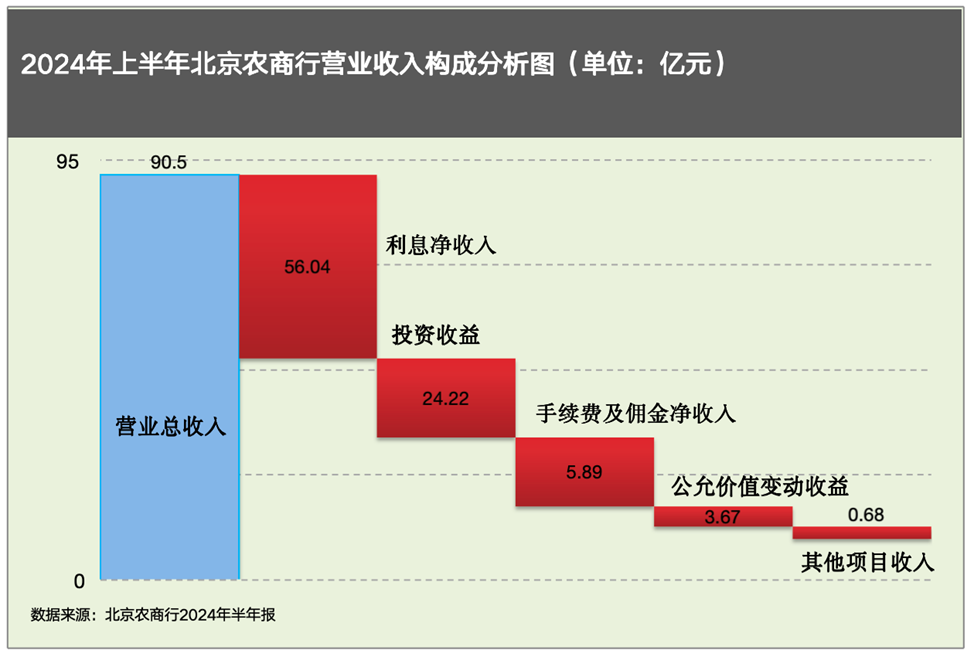

具体来看,首先是利息净收入相关指标方面,报告期内北京农商行取得利息收入169亿元,同比增长4.75%;利息支出 112.96亿元,同比增长7.26%,增速为前者1.5倍,直接导致该行利息净收入无明显增长,与去年同期持平。数据显示,截至今年6月末,该行实现利息净收入56.04亿元,与2023年同期的56.03亿元相差无几。

事实上,北京农商行利息净收入陷入增长瓶颈也早有预兆。2018年-2023年,北京农商行的利息净收入分别为175.83亿元、166.19亿元、140.52亿元、134.33亿元、122.56亿元和116.57亿元。可以看到,从2019年开始,该行利息净收入连续五年下滑,到2023年已经跌至不足2018年的七成。

与此同时,这一期间该行利息净收入所占总营收的比重分别为89.74%、88.3%、84.9%、81%、80.31%、76.21%,2024年上半年的占比则进一步降到61.92%。虽然利息净收入对北京农商行的营收增长贡献度在降低,但仍占有重要地位,这样的营收结构对于公司的长期盈利增长不利。

利息净收入逐年承压下行,也意味着在银行传统的存贷主业上,北京农商行服务实体经济的能力可能亟待加强,值得该行持续关注。

再就是中间业务方面,2024年上半年,北京农商行的手续费及佣金净收入为5.89亿元,同比下降4.07%,营收占比仅为6.51%。而且近几年该行的中间业务净收入并不稳定,比如2023年末该行发行理财业务收入同比下降27.34%;银行卡手续费收入同比大幅缩减49.02%。

利息净收入和手续费及佣金净收入双双出现了失利,这对该行整体营收增长造成很大压力,而我们细看科目却不难发现,今年上半年北京农商行营收端却并没有被拖累,主要是源于投资收益和公允价值变动收益科目所作出的贡献。而如果剔除掉这两个指标,北京农商行的营业收入是否还能实现正增长,便需要打上一个问号。

财报数据显示,上半年北京农商行实现投资收益24.22亿元,同比增长72.24%;实现公允价值变动收益3.67亿元,同比暴涨353.09%,两项收入合计占总营收比例高达30.82%,相比去年同期直接多赚了13.02亿元。

不过,公允价值变动收益只是投资时的纸面“浮盈”,一般是企业持有的交易性金融资产随市场价格波动导致的价值变化所产生的收益,但并非真正意义上“落袋为安”的投资收益,只有等真正卖出后才算是自己的,否则,在没有被实际出售之前就会存在一定的风险。也就是说,这一变量具有较大的不确定性。

此外,投资收益和公允价值变动收益的合计占比远超过了手续费及佣金收入,也表明北京农商行在银行卡交易、理财代销上相对较弱,更多是依赖资产做投资。

加大计提信用减值损失,资本充足水平明显滑坡

解构完北京农商行的营收端情况,我们再来看该行的成本支出端、资本充裕度和资产质量情况。

数据显示,今年上半年北京农商行总计营业支出40.81亿元,同比增长了34.24%。其中,税金及附加支出1.29亿元,同比增长13.16%;占据大头的业务及管理费支出达到了33.5亿元,同比增长14.92%。

值得注意的是,上半年北京农商行还加大了对信用减值损失的计提力度,总共计提了6亿元,而这一数值在2023年同期才为0.1亿元,计提力度不可谓不大,也直接促使报告期内该行营业支出成本的增长,从而进一步侵蚀了利润端,给盈利增长带来一定压力。

我们知道,信用减值损失的增加,是反映出银行为应对经济环境的不确定性和风险加大而不得不采取的措施,这可能意味着北京农商行对于未来自身可能发生的信用风险问题担忧加剧,以及对自身资产所产生的风险认识要更加谨慎,期望通过加大计提力度来进一步提高对不良资产的处置能力,应对可能发生的一切风险。

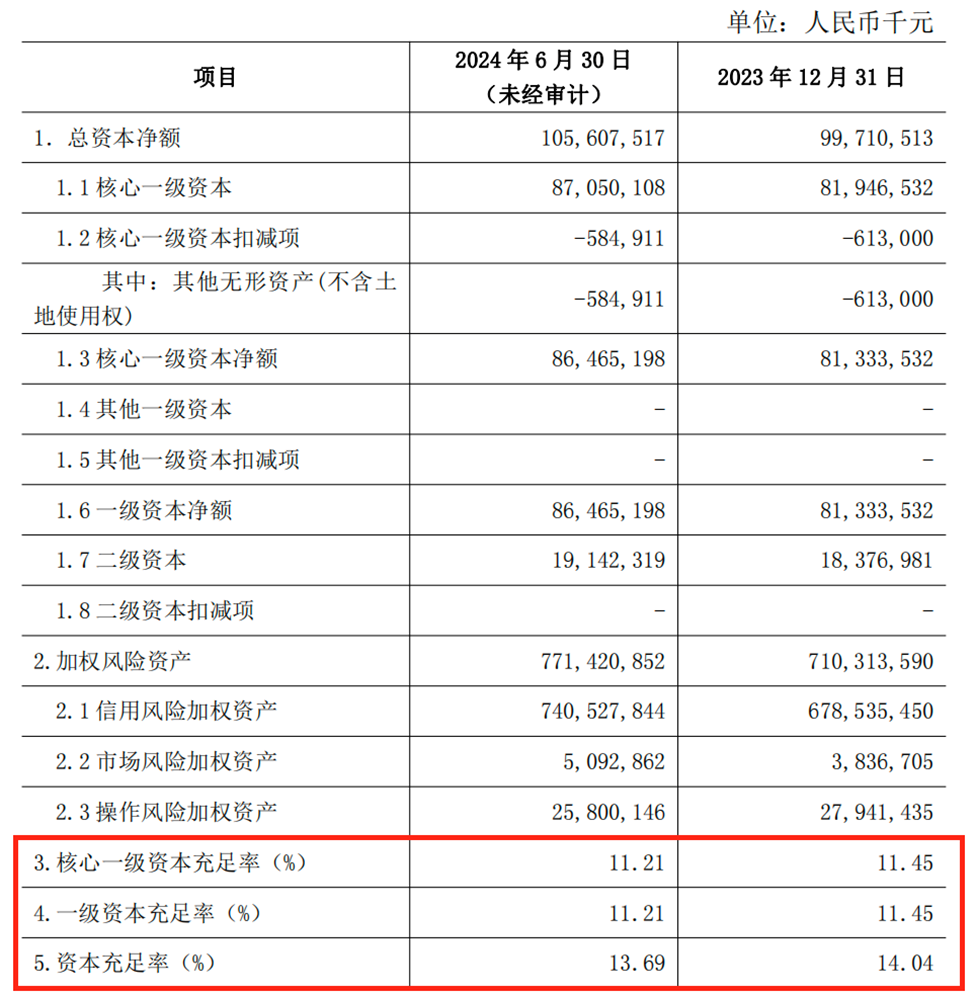

以目前该行资产质量和资本充足状况来看,也印证了这一猜想。数据显示,截至6月末,北京农商行拨备覆盖率为305.51%,较年初增加了30.19个百分点,安全垫增厚。

不过,该行资本充足水平却有所下降,报告期内资本充足率为13.69%,一级资本充足率为11.21%,核心一级资本充足率也为11.21%,杠杆率为6.54%,这些指标均符合监管要求。但与年初相比,其资本、核心、核心一级资本充足率分别对应下降了0.35、0.24、0.24个百分点。

筹备13年,IPO何时迎来“新曙光”?

在经营业绩背后,市场则更为关心北京农商行一直以来的IPO进展情况,要知道作为首家省级股份制农商行,北京农商行却在向IPO发起冲击道路上逐渐掉队,成为四家万亿农商行中至今唯一一家还未上市的农商行。

实际上,北京农商行的IPO筹备较早,推进却异常缓慢,可谓“起了大早赶了晚集”。

早在2011年12月,该行就提出成立IPO领导小组和工作组,次年又提出要将IPO作为主线工作。直到2018年9月,该行才接受两家券商中信建投和中金公司的上市辅导工作,上市进程终于向前迈出一步。2019年年报中,北京农商行还表示全面完成了股权确权、资产确权、公司治理制度体系建设等IPO主体工作。

但直到现在,该行IPO仍在辅导期,没有取得其他实质性进展,就连每年举办的股东大会上,北京农商行均审议通过了关于延长上市的议案。

在这13年里,北京农商行已更换过三次一把手。2013年,原董事长乔瑞辞任,由王金山接棒,后者担任该行董事长长达十年。2022年随着王金山的退休离任,原北京农商行行长付东升就升任成为了新董事长,其任职资格在2023年4月获得监管批复。但出生于1963年的付东升,与王金山一样也面临“到龄退休”的情况,并正式于今年1月份退休挂帅离去。

如今,第三次更换董事长的北京农商行,随着今年6月18日新掌舵者关文杰出任董事长一职正式获批落定,也让业内外对其能否推动北京农商行IPO再进一步,充满了期待和想象。

而此前就有不少分析人士指出,股东结构不稳或是成为阻碍北京农商行IPO顺利推进的“拦路虎”。

公开资料显示,北京农商行的股权结构一直较为分散,截至2024年6月末,北京农商行股东数为27811户,持股121.48亿股。其中,法人股东户数较年初减少了6户,总计为288户,持股比例为77.38%;自然人股东数较年初增长了3户,达到了27523户,持股比例增至22.62%。受此影响下,报告期内北京农商行总股东数减少了3户。

此外,该行的前十大股东中,持股超过5%的只有5户。分别为北京金控集团(9.9996%)、北京国有资产公司(9.97%)、北京首农食品集团(9.84%)、北京基础设施投资公司(8.72%)以及北京国有资本运营公司(8.4%)。

而对比2018年该行前十大股东名单,不难发现目前北京农商行原始股东已经有一半以上发生了变更,可见近年来该行股权转让之频繁。

北京农商行最近一次股权变更要追溯到去年10月份,北京市第三中级人民法院对北京二十一世纪奥亚德经贸有限公司所持该行7796.62万股份依法进行拍卖,最终由北京农商行第五大股东北京国有资本运营公司竞得。随后在2023年11月8日,双方完成股权变更,由此,北京国有资本运营公司持股比例从原来的7.75%增加至8.4%。

众所周知,股权质押转让对银行业务的短期影响不大,但一旦频繁发生股权变更,会打破原有相对平稳的股权结构,不利于银行治理的稳定。

综上所言,面对业绩增长结构待完善的现状,以及仍未圆梦的13年IPO之旅,留给北京农商行新“一把手”关文杰待解决的问题依旧还有很多。

本文作者可以追加内容哦 !