一周市场回顾

美联储降息在即,海外股市“涨”声一片

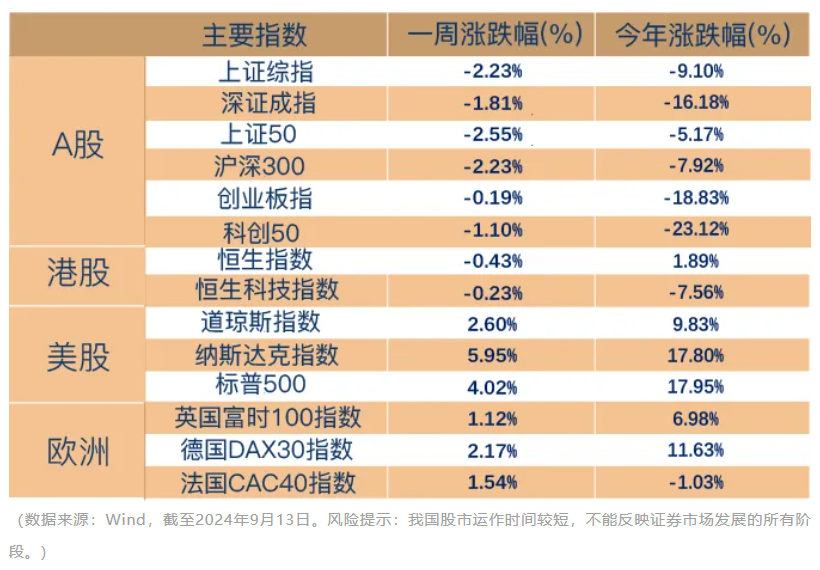

上周A股继续缩量下行,全周日均成交在5000亿元左右徘徊。主要宽基指数均收跌,创业板是周内表现最好指数。具体来看,上证指数下跌2.23%,深证成指下跌1.81%,上证50下跌2.55%,沪深300下跌2.33%,创业板指下跌0.19%。

行业方面,申万31个一级行业多数下跌,通信(2.11%)、房地产(-0.50%)、计算机(-0.52%)、家用电器(-0.56%)、综合(-0.76%)表现靠前;食品饮料(-5.54%)、石油石化(-3.73%)、社会服务(-3.71%)、交通运输(-3.55%)、公用事业(-3.36%)等表现靠后。

海外方面,美国最新经济和失业数据令投资者对于美联储降息的预期再次升温,市场风险偏好提振,节前海外主要股市上行。此外,港股市场方面,节前微跌,中秋节期间收涨,其中节前恒生指数全周下跌0.43%,恒生科技指数下跌0.23%,中秋节期间,分别上涨1.67%、1.63%。

一周热点回顾

8月经济数据出炉:外需强势、内需偏弱

9月14日,国家统计局发布8月经济数据,整体呈现“外需强势、内需偏弱”的特征。

8月份,规模以上工业增加值同比增长4.5%,较上月回落0.6个百分点。不过,这背后有上年基数走高的因素,从环比来看依然保持增长态势。其中,出口重要支撑因素,内需相对偏弱。8月以美元计价的进出口同比增长5.2%,其中出口增长8.7%,进口增长0.5%。8月以美元计价出口增长8.7%,为今年以来月度增速的最高值,反映出口维持强势,进口相对偏弱。

8月社会消费品零售总额同比增长2.1%,较上月回落0.6个百分点;环比下降0.01%。8月份,全国服务业生产指数同比增长4.6%,较上月回落0.2个百分点。受暑期消费带动,8月住宿和餐饮业增速较上月有所回升;但是受房地产市场下行、8月信贷需求偏弱等影响,8月整体服务业生产指数仍有所走弱。

1-8月份固定资产投资同比增长3.4%,较1-7月份回落0.2个百分点。不过,8月固定资产投资环比增长0.16%,月度投资量较7月有所增强。

CPI回升、PPI回落,政策发力预期增强

上周,8月全国居民消费价格指数(CPI)和金融数据发布,具体来看:

CPI方面,8月受高温多雨天气等因素影响,全国CPI环比季节性上涨,同比上涨0.6%,涨幅继续扩大。鲜菜与猪肉价格上涨是影响CPI上涨的主要因素。8月份,受市场需求不足及部分国际大宗商品价格下行等因素影响,全国PPI环比、同比均下降。

社融方面,8月金融数据喜忧参半,信贷、社融总量指标延续低位运行。一方面,M1同比连续5个月为负、续创历史新低。另一方面,政府债券提速发行,继续对社融增速形成有力支撑。社融和M2增速已进入稳定期,7月、8月社融增速分别为8.2%和8.1%,与6月末的8.1%基本持平;7月、8月M2增速均为6.3%,略高于6月末的6.2%。

往后看,政策面或将在促消费方面进一步加力,包括增发超长期特别国债支持居民消费,以及各地较大规模发放消费券和消费补贴。值得注意的是,央行解读社融数据时表示“着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本”,年内仍可期待降准、结构性工具等政策措施。

指数估值分位数

上周A股整体回调,主要指数集体收跌,红利类资产仍旧相对抗跌。市场情绪方面,从交易量来看,上周日均成交额5193.63亿元,较前一周下降11.5%。投资性价比来看,回调之下,相较历史而言,主要宽基指数估值处于低位,相较于债券资产的风险溢价则处于高位,投资性价比再度提升。

$博道盛彦混合C(OTCFUND|012125)$

$博道惠泰优选混合C(OTCFUND|016841)$

$博道沪深300指数增强C(OTCFUND|007045)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !