作者 | 周艺

编辑 | 墨言

“有问题,就会有答案”的知乎,在回答问题这件事上,又转回了注意力。

日前,全球知名网站排名和竞争性数据分析平台 SimilarWeb 发布的最新数据显示,今年8月“知乎直答”访问量为167万,较7月的37.5万访问量增长了345%。

对生成式人工智能技术的探索,成为知乎上半年的重点发力方向。在“写小说”之后,知乎正打算将AI讲成第二个更圆满的故事。

而在发展新业务的同时,知乎自己要回答的“盈亏平衡”问题,也更加尖锐地悬在上空。

01

重新开始“答题”

知乎在今年3月首次尝试推出人工智能搜索功能,此后知乎观察到这项新功能的活跃度、用户留存率都实现了两位数的增长。6月,“知乎直答”正式发布,访问量持续上升,在国内以至全球的AI产品榜单中都名列前茅。

目前知乎直答的产品形态已经相对成熟,其基于知乎平台上真实的问答数据,在用户搜索时会呈现出原本的问答链接,并生成一个由AI梳理、提炼过的答案。答案分为简略版和深入版,大部分的内容来源于知乎问答,也有小部分会参考其他的相关网站。

截图来源于“知乎直答”

知乎直答作为一个大模型下的人工智能搜索产品,对标同类产品时在语料丰富度及使用场景上稍有欠缺,但如果将其置于知乎的业务版图下,则又意味着许多不一样的东西。

知乎自成立以来,问答和知识分享都是社区的文化底色,但底色之外,知乎对外呈现的面貌在不停的变化中。

知乎成立早期的 slogan, 是“发现更大的世界”和“与世界分享你的知识、经验和见解”。从对外的形象来看,这段时期的知乎是一个以“见识、高级、专业”来吸纳用户的平台。这期间,随着用户的沉淀,以猎奇经验、杜撰以及小说化的内容,开始成为大众眼中知乎的另类标签。

之后知乎开始重新突出平台的问答特性,提出了“有问题,上知乎”,并在成立十周年之际发布了全新的品牌口号“有问题,就会有答案”。

其实从“答题”这个内容形式来看,知乎并没有放弃。很长一段时间内,短篇小说就是被包装在一个一个的生活问题里,虽然只看关注流可以维持一个比较单纯的信息茧房,但总体上来看,当知乎变得越来越大,内容分发的效率以及问答产品的运营能力并没有随之提升,各种功能的缝合也不可避免。

真正优质地“提出问题,给出答案”的内容,难以被更多人看到。而知乎直答的出现,在人工智能的“”时期,为知乎保留了“火种”,重新将那些真正“有问题”的人聚在了一起。

知乎直答的使用中,用户可以直接通过这次问答链接到创作者,从一个问题延伸到一个专业,对于优质内容的创作者有极大的激励作用。

目前知乎直答还不能为知乎商业化变现做出更直观的贡献。但从另一方面来看,它将在规模引导下形成的下沉、大众化的社区文化,带回到更前沿的讨论氛围中。知乎在2024年半年报中提到,知乎是专业人士讨论人工智能相关话题最广泛和最深入的互联网平台;同时,相关的内容创作者数量也同比增长了一倍多。

源媒汇从知乎方面了解到,知乎直答在产品端的优化还在继续推进,下半年知乎直答将在产品功能、算法及性能上继进行升级迭代,比如上线移动端、增加多模态功能、探索更多行业应用场景,持续优化产品功能和用户体验。

而关于直答后续的商业化运营以及与其他业务的“联动”规划,知乎方面对源媒汇表示暂无可以披露的信息。

02

盈亏难题待解

知乎直答在人工智能搜索领域“弯道飙车”的时候,知乎的商业化正不断加速。从2024年上半年的表现来看,熬了这么多年,知乎的盈利终于要摸到边了。

今年上半年知乎的总收入虽然下降了7.1%,从去年同期的20.38亿元降到了18.94亿元,但毛利则从同期的10.74亿元增至11亿元。财报最大的亮点是,整个上半年的净亏损,从2023年同期的4.58亿元降到了2.46亿元,亏损收窄了46.2%。

知乎CEO周源在财报中提到,2024年上半年对知乎来说是一个重要的转折点,其中还涉及了一系列战术调整包括资源重新分配以及组织优化。在后期的业绩交流会中,周源表示,知乎在今年内实现盈亏平衡的目标没有变化。

目前支撑知乎商业化的三大业务,分别是以B端商业广告为主的营销服务、以C端用户为主的“盐选”付费会员以及职业培训业务。

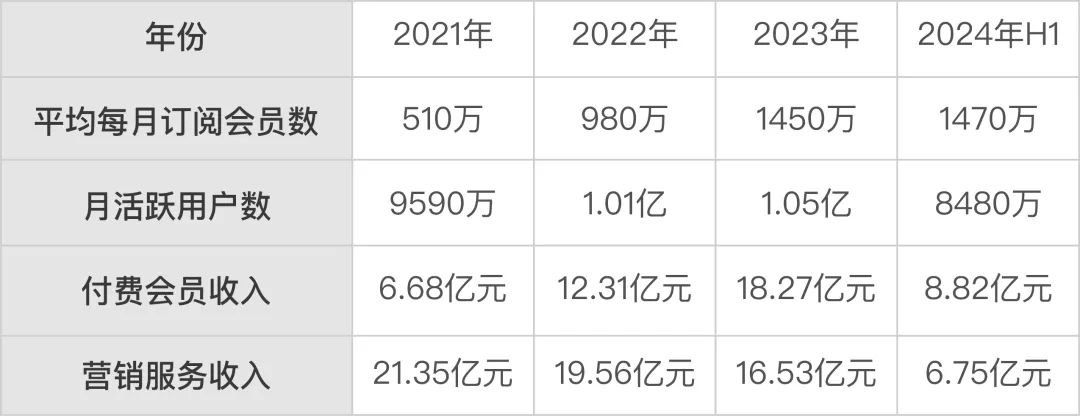

“盐选”的消费力也是毋庸置疑的。在18.94亿元的总收入中,付费会员贡献了8.82亿元,占比为46.5%。同时,“盐选”也是用来获客的利器,从2021年至2024年上半年,知乎的平均每月订阅会员分别是510万、980万、1450万以及1470万。

截图来源于知乎界面

但从月活用户来看,2021年至2024年上半年,知乎月活用户分别是9590万、1.01亿、1.05亿及8480万。从“盐选”过来的新客户在拉动社区活跃度上并没有带来额外的惊喜。。

不过最新的半年报中,知乎提到月活跃用户的互动以及核心用户的留存率仍保持增长。

职业培训以及电商业务目前的营收贡献并不高,尤其是电商业务在时下的红海中能博得的发展空间并不大。

从目前的业务收入结构来看,知乎的盈利还是要靠会员收入和广告收入“两条腿”走路,但知乎广告难卖的情况确实已经持续很久了。

从2021年至2024年上半年,知乎营销服务的收入分别是21.35亿元、19.56亿元、16.53亿元以及6.75亿元。今年上半年的财报中,知乎方面表示,营销服务收入的下滑,主要是由于公司优化服务产品供给,将提高利润率作为战略核心。

一位熟悉知乎的投资人对源媒汇表示,知乎在广告方面更适合做“种草”类,也更看重品类。

“有些内容可能只适合在知乎上做,比如一些科技、数码企业年度CEO讲话等。一个平台能够在哪些维度上给到企业更多的增量是定好的,知乎平台的商业价值要在前面加一些限定词,比如它是某些相对需要垂直长内容、深度内容承载的地方,但对它并不能太强调转化。”上述投资人分析道。

虽然目前付费会员的贡献更多,但该投资人表示,知乎内部在商业化方面还是更关注广告。

和目前所有互联网企业一样,知乎也正在进行降本增效的重要动作。2024年上半年,其销售、研发、行政等支出均在减少,员工数则从2023年上半年的2980名,减少至2024年上半年的2181名。

从短视频对图文内容的冲击开始,知乎的商业化伴随着一系列“新与旧”的冲突。理想化的社区氛围在更大的用户规模面前,一定伴随着“甘蔗不可能两头甜”的问题。

如今回归到问答初心的知乎直答,站在商业化的角度看,它要完成的任务不是将知乎再度拉回到之前的“理想国”里,而是在效率提升、稳定现有业务的基础上,将其培养为第二增长曲线。并且,尽量避免其走上当初视频化的老路。

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !