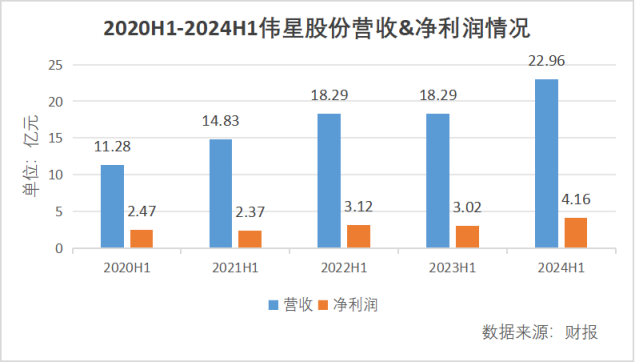

2024年上半年伟星股份营业收入为22.96亿元,同比增长25.57%;归属上市公司股东的净利润4.16亿元,同比增长37.79%。

作者 | 刘亚杰

编辑 | 管东生

无论怎么看,伟星股份(002003.SZ)都有点儿逆周期“内味儿”。

先来看国家统计局与中国海关发布的两组数据:2024年1-7月,限额以上单位服装类商品的零售额累计5818.8亿元,增速比1-6月放缓0.7个百分点;同期中国累计完成服装及衣着附件出口额889.8亿美元,增速比1-6月回落0.8个百分点。

需求侧平稳,却不影响供给侧向上趋势:数据显示,2024年上半年伟星股份营业收入为22.96亿元,同比增长25.57%;归属上市公司股东的净利润4.16亿元,同比增长37.79%。规模有明显扩张,利润空间以更快的速度放大,放眼二级市场如此反差案例并不多见。

9月6日举行的电话会上,管理层表示虽然当下市场景气度有所收敛,客户下单趋于谨慎,订单增速受阻,但向上大势不改。预计进入下半年,业绩向上还是大概率事件。同期,公司还在筹备2024年中期分红方案。

二级市场普遍认可公司表现。因此在大盘震荡调整阶段,伟星股份股价能够维持基本平衡;如果拉长时间维度,自2020年以来其股价已从当初低点的2.06元(2020年4月28日),一路上行触达13.53元(2024年7月16日)的历史高点,涨幅达到556.8%。

在A股市场整体处于震荡调整,众多行业龙头“业绩换不来股价”的背景下,服装辅料龙头的伟星股份能有此等表现实属难得,内在驱动力是什么?一路向上四年之后,未来伟星股份的成长是否依旧高枕无忧?

壹 | 赚“升级”的钱

对于服装辅料行业而言,现在有点“海面游泳”的错觉。

发布2023年财报时,伟星股份表示,报告期内有“世界经济继续承压,地域冲突、美元加息、通胀居高不下”等情况出现,导致终端消费疲软,“去库存”一度成为纺织服装、服饰业全年的主旋律。服装企业如同在海面之下“憋着气”,生存压力并不小。

按照前文所述,上半年限额以上单位服装类商品零售额、累计完成服装及衣着附件出口额,均没有出现明显增长;可是在2023年需求整体低迷的衬托下,2024年上半年已经出现了好转。可以认为服装企业境况有所改善,游到海面之上“喘了气”。

对此,中金企信曾发布公告表示,全球消费端在量上处于相对稳定的状态,在质上出现比较明显的提升。尤其在国内市场,随着人们可支配收入总量稳步有升,对前卫、时尚、设计感强的中高端品牌服饰有了更多诉求。

这些品牌对服装辅料有了更高的要求,相应产品的利润空间高于传统基础款产品,构成上游企业新的增长点,这也正是伟星股份净利润增速超过营收增速的原因。

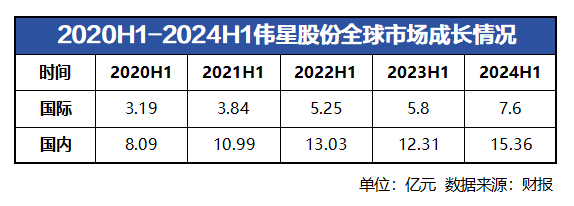

财报中,伟星股份提到新趋势,并指出面对更高的要求,能够顺应行业发展的服饰辅料企业,获得了更多的机会:自2020年以来,新趋势推动业绩增长,为国内市场带来了17.38%的年复合增长率;国际市场更为明显,年复合增长率达到24.24%。

当然,并非所有企业都能顺应市场风向的变化。众多企业难以抵抗伟星股份的业务虹吸效应,最终选择走出国门远赴他乡。

根据天风证券发布研报,东盟8国(泰国、马来西亚、越南、老挝、柬埔寨、印度尼西亚、菲律宾和缅甸)的劳动力要素价格相较于中国偏低、营商环境相对开放、与中国距离较近且风俗文化相近,并且贸易环境相对宽松,为多数企业首选目标地区。

或许借助更低的成本优势,企业还能争取到一定的空间;也有不少企业承受不住外部压力,最终消失在历史长河。据企查查发布统计数据,仅2023年上半年国内累计123.3万家服装相关企业注销吊销,同比增加41.5%。

客观上这些企业零碎析出市场份额,正在逐步向头部企业汇集,成为它们继续扩张的“养料”。行业内部的优胜劣汰,也为伟星股份的逆流而上贡献了一份力量。

这样看来,伟星股份的成功,也许源自一场“剩者为王”的逻辑。

贰 | 成本之重

那么王者就能赢家通吃吗?其实伟星股份也在面对不确定性因素的搅扰,归根到底还是内部成本。

根据伟星股份所在临海市整体规划,当地经济发展将以现代医药、汽车机械、时尚休闲三大产业为主导。

临海经济开发区管理委员会工作人员表示,所谓的“时尚休闲”产业,是指基于制造业基础,面向文旅、节庆、时尚等市场需求,提供各种工具和产品,作为服饰辅料行业的龙头企业,未来伟星股份仍是地方经济发展的重点项目之一。

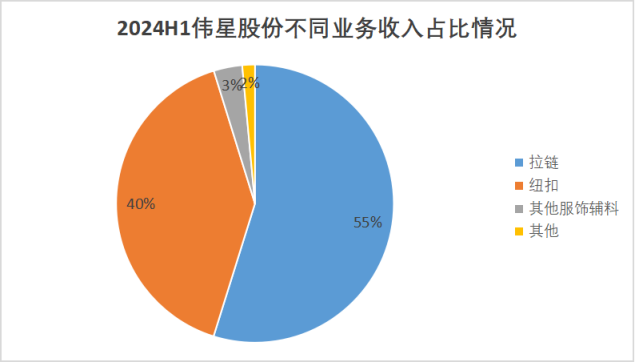

只是按照定位,长江经济带正在按照“共抓大保护、不搞大开发”和“生态优先、绿色发展”理念落实发展。伟星股份的支柱型业务为拉链与纽扣生产,合计营收占比超过90%,都属于排放受到重点监测的板块;旗下临海纽扣分公司、拉链分公司、金属制品分公司和伟星化学科技属于相关部门土壤环境重点监管单位。

数据来源:财报

公开信息显示,自2020年上半年以来,伟星股份始终维持旗下公司满足排放要求,2021年12月还曾获评“浙江省级绿色低碳工厂”,始终未出现污染超标或泄露情况。

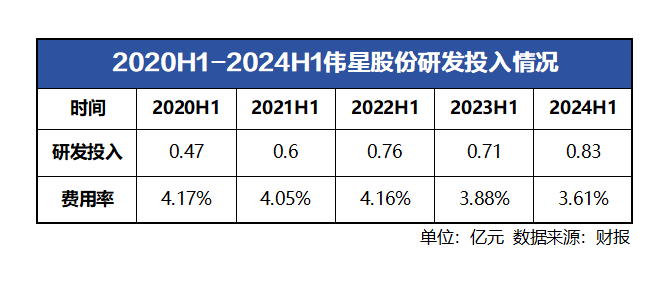

2023年财报数据显示,伟星股份列出研发投入主要面向合缸染色、颗粒牙拉链开发、磁铁系列产品开发等11项,其中涉及可持续方向的,仅有海洋可回收拉链的开发应用1项。

整体上,近年来伟星股份研发投入整体呈现增长趋势,不过费用率一直向下,由此不难推断,面向可持续方向的投入大概率不会很高。

“可持续发展是服饰辅料企业必然要面对的问题。”财报中伟星股份对可持续发展方面的笔墨并不算多,不过还是得到某环境科学领域研究人员程通(化名)的关注。

他表示,可持续发展是企业与环境和谐成长能力的需要。生态环境是动态变化的,对企业的要求随之而动。随着临海市保护生态的要求逐步提升,不断加大投入,伟星股份提升可持续发展能力的诉求会日益迫切,随之而来的成本也会提升。

服装辅料本就是一个“算小账,赚大钱”的行业——产品单价不高,通过提升产量,降低边际成本的方式赚钱,对成本要求十分苛刻。一旦出现成本提升,很可能对整体业绩产生一定影响。

何况维持当前的发展需要,伟星股份的成本压力已经有所显现。自2020年以来,伟星股份员工人数保持3.11%的年复合增长率,截至2023年底已有8800人;汇总营业成本计算人均额度,其年复合增长率达到10.6%,截至2023年底为122159.09元/人。

一个是必须提升的可持续发展能力,一个是已经落到纸面的压力,如何控制成本或许将成为伟星股份关键一役。

叁 | 风险与机会并存

放眼外部环境,风险同样存在。

前述提到,由于将产线迁移至东南亚国家,众多服饰辅料企业已经成功减少各方面的压力。一旦获得喘息的机会,它们或将成为伟星股份不可忽视的竞争对手。

不要小看这些对手。或许相比伟星股份,它们的规模优势和渠道能力不够强大,不过船小更容易掉头,顺应市场需求,快速推出符合市场审美需求的产品,正是其优势所在。

2024年以来国潮风、汉服热仍在出圈,嗅到商机的创意型中小公司率先行动,通过珠子色彩、花纹类别、金属搭配等方面的创新受到消费者追捧,这些企业有不少聚集在永嘉县桥头镇——“中国纽扣之乡”。

公开资料显示,为把握住相应机会,桥头镇已经有超过70家纽扣公司及加工厂参与生产,全镇研发近3000款国风纽扣新品,分布在国外的纽扣厂商也接到了相应订单。

伟星股份在上海、深圳等地设立设计中心和技术研发中心,拥有国内外专利1270项,拥有自主研发能力,这是其强项;只是当市场成为主角,要求企业快速响应时,压力就来到伟星股份一边了。

当然,外部也不全是坏消息,伟星股份也不缺助力。根据《临海市人民政府关于进一步推动经济高质量发展的实施意见》,当地正在持续推进“百企参百展”拓市场行动,组织参加各类境内外展会100场次以上、参展企业300家次以上。在海外市场逐步成为第二增长曲线的时候,这些正是伟星股份所需要的。

面对快速增长的全球市场,伟星股份开始在东南亚布局:2016年启动孟加拉工业园区建设,2022年库米拉工业园建设投产。2023年计划募资12亿元建设的越南工业园区,如今一期项目已正式投产。

按照《关于对伟星实业(孟加拉)有限公司增资的公告》中介绍,孟加拉生产基地的设计产能为年产拉链9240万条、金属扣8400万套;越南工业园将具备年产各类拉链12400万条、金属扣39800万套的生产能力。

“风险与机会并存,目前还不能确定伟星股份未来走势。”程通表示。

本文作者可以追加内容哦 !