在首次递表港交所失效后,杭州九源基因工程股份有限公司(下称“九源基因”,H4900.HK)再度递表港交所。除了更新招股书之外,公司还新增中信证券为联席保荐人 。

和荃信生物一样,九源基因也是深度捆绑一家上市公司——华东医药股份有限公司(下称“华东医药”,000963.SZ)。

也正是“脱胎”于华东医药,且对九源基因在股权、管理层和业务上的重大影响,公司如何保证其运营和决策的独立性,特别是在未来可能与华东医药形成同业竞争的情况下?

01、深度捆绑惹关注

九源基因成立于1993年,彼时由华东医药全资子公司中美华东联合临安福士生物技术公司、台湾裕友建设有限公司及香港源裕投资有限公司成立,分别持有九源基因30%、20%、35%及15%股权。

此后,经过多番股权转换与增资,福士生物、裕友建设和香港源裕投资纷纷退出九源基因,唯中美华东留下。目前,从九源基因的股权结构来看,前两大股东分别是中美华东和杭州华昇,持股比例分别为21.06%和16.25%,两者合计持股37.31%。

而杭州华昇第一大股东及控股股东为杭州万裕和医药科技有限公司(以下简称“万裕和医药”),持有该公司39.57%股权,而万裕和医药则由李邦良及其女儿李阅敏100%控股。这便意味着,李邦良是九源基因第二大股东杭州华昇的实控人。

提及李邦良,其个人及背后的华东医药对九源基因可谓鼎力相助。在九源基因发展壮大的过程里,其最初的研发人员均来自于华东医药基因工程小组,其核心产品骨优导也是来自于华东医药。

据悉,骨优导最初由杭州华东医药(集团)基因技术研究所开发,并在2009年被批准上市。被批准上市后第二年,华东医药就将该款药物相关的专利知识及直接相关的知识产权转让给九源基因。如今,九源基因是国内最大的骨修复材料制造商,国内市占率高达21.8%。

除此之外,九源基因在日常经营中,与华东医药的来往颇为紧密。数据显示,2021年至2023年,华东医药对九源基因采购金额分别为9697.1万元、9115.4万元、1.31亿元,占公司收入比例分别为7.4%、8.1%、10.2%,呈逐年上升趋势。

同时,华东医药还是九源基因的原材料供应商。2021年至2023年九源基因向华东医药采购金额分别为1170万元、670万元、750万元,占采购成本的2.9%、2.7%和3.3%。

值得一提的是,在九源基因递表前夕,曾对李邦良进行了大手笔的股权激励。2023年7月31日,九源基因进行了一项股权激励计划。该股权激励计划由公司员工持股平台杭州维泰投资有限公司将注册资本7.82万美元的股权转让给前董事李邦良,以补偿李邦良过往对九源基因所作的贡献,对应扣除的一次性股份奖励开支为898.4万元。通过该项持股计划,李邦良获得了九源基因1.17%股权。如此举措,在以往的IPO历史里实属罕见。

引起投资者关注的是在进行股权激励时,公司资金并不宽裕。2023年底,公司现金及现金等价物仅为9317.8万元,甚至还不够偿还银行借款。在此情形下,九源基因依旧选择在递表前夕大手笔对李邦良进行股权激励。

也正是如此深度捆绑华东医药及李邦良,使得外界对九源基因的独立性产生质疑。

02、核心产品或集采

目前,九源基因主要专注于四大领域,即:骨科、代谢疾病、肿瘤及血液。除了骨科之外,其余产品才是公司内部开发的。公司旗下已上市的产品有8款,包括骨科1款、肿瘤5款和血液2款。

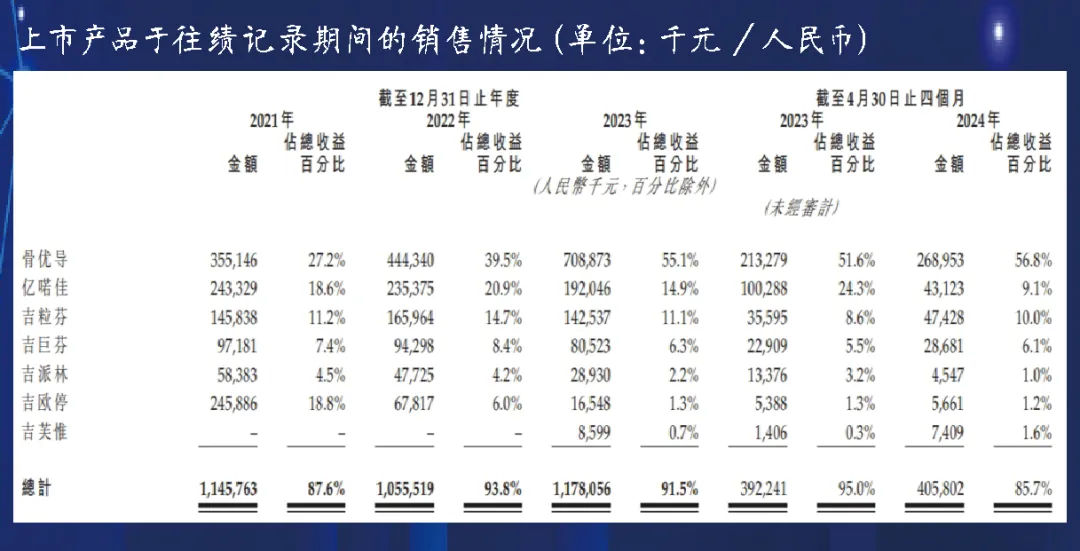

查看九源基因已上市产品的销售情况,占比最大的就属骨科产品骨优导,该产品的销量近年来持续上升,2021年至2024年4月30日期间(下称“报告期内”)的销售收入分别为3.55亿元、4.44亿元、7.09亿元和2.69亿元。

正如前所说,骨优导是九源基因的核心产品,然而这一核心产品并非公司自研,而是由华东医药转让的。

尽管骨优导给九源基因带来的收入可观,但也不得不面临集采。自2020年起,国家医保局就开始对高值医疗器械实施集采计划,2023年相关机构刊发了第四批高值耗材VBP(带量采购)名单,涵盖若干骨科医疗器械。

据相关机构预测,入选集采名单的医疗器械将出现大幅降价的情况。目前,骨优导并未入选集采名单,但按照现有的发展趋势,骨优导有不小的概率会被纳入集采。一旦骨优导产品被纳入集采,将对公司业绩产生不利影响。

除此之外,九源基因旗下三款上市产品也都参与了集采,即:亿喏佳、吉欧停和吉芙惟。这三款产品里,最先被纳入集采的是吉欧停。2021年6月吉欧停(5mL:0.25mg)在 第五批国家带量采购计划的招标程序中中标,并于特定带量采购周期期间选定供应予六个省份的公立医院。2022年7月,吉欧停(1.5mL:0.075mg)在第七批国家带量采购计划的招标程序中中标,并于特定带量采购周期期间选定供应予五个省份的公立医院。

根据灼识咨询数据显示,吉欧停在中标前,其销量收益排名全国第三。被集采后,吉欧停的平均售价大幅下跌,从2021年的2.59万元降至2024年4月30日的3300元,销售量也从2021年的9500件降至2024年4月30日的1700件,营收占比从18.8%降至1.2%。

另外两款产品(亿喏佳和吉芙惟)也分别于2023年3月和11月,分别在第八批国家VBP计划的招标程序中中标和第九批国家带量采购计划的招标程序中中标。

03、“新事业”道阻且长

三款产品已纳入集采,核心产品也将面临被纳入集采。在此情况下,九源基因便开始布局“新事业”——发展减肥药业务。

根据九源基因招股书显示,公司在研的代谢疾病药物有5款,其中吉优泰的上市申请已获得受理,这是国内第一家申报上市的司美格鲁肽生物仿制药,用于控制2型糖尿病。

根据九源基因招股书数据显示,中国共有15款GLP-1RA产品获批用于治疗2型糖尿病,其中包括六款国产产品。除国内2型糖尿病药物制造商外,九源基因也与诺和诺德、礼来、赛诺菲及阿斯利康等跨国医药公司竞争,且中国2型糖尿病药物市场目前正在进行重大合并。

另外,目前中国有240项正在进行的临床试验正在评估治疗2型糖尿病的GLP-1RA在研药物,其中包括45项III期临床试验。

有意思的是,华东医药也在减肥药的研发,无疑日后在减肥药赛道上,九源基因还将与自己最大的股东成为竞争对手。

据弗若斯特沙利文数据显示,到2030年全球肥胖症患者人数将达到19.92亿人,全球减肥药市场规模将飙升至7200亿元。其中,我国肥胖症患者将达到3.29亿人,届时用于超重或肥胖的医疗费用,将占全国医疗费用总额的21.5%。

另据Insight数据库显示,目前有27家国内企业布局司美格鲁肽类似药/改良型新药,其中布局肥胖适应证的有13款。其中包括石药集团、丽珠集团、翰宇药业、科兴制药、正大天晴等企业,再加上当前我国的减肥药产业还处于发展初期阶段。如此一来,九源基因的减肥药新事业任重道远。

对于当前的九源基因来说,可谓是前有多款产品纳入集采、后有诸多减肥药强劲对手,其二次递表港交所的前路难明。

本文作者可以追加内容哦 !