“光伏茅”隆基绿能陷入多事之秋。

在光伏行业价格日渐内卷的当下,隆基绿能裁员风波不断。

早在2023年12月,隆基绿能就在清退应届生,裁员人数预计超出1万人。今年3月隆基又传出裁员计划,预计裁员比例约为全体员工总数的5%。接着来到了6月,隆基再次迎来新一轮裁员。

裁员就裁员吧,现在光伏行业有哪个大公司是不裁员的,这也可以理解。

不过,隆基半年报发布后,我们可以看到前十大流通股东中,陈发树套现了约6个亿。当然了,套现是被允许的,只是在隆基这么困难的时候,这一操作总归是有些负面影响的。

而且如果从2021年的高点算起,隆基绿能的市值已经蒸发了4500亿了。

谈隆基就离不开谈光伏,隆基绿能这么难离不开冰凉彻骨的大环境。

产能过剩、价格内卷,光伏行业自2023年以来就在爬这个“雪坡”了。

到了2024年,多晶硅、硅片、电池、组件各环节产量依旧在提升,价格却一再下降创历史新低,行业陷入普遍亏损。

产量方面,从硅料到硅片,再到电池片、组件,产业链各环节的供应能力不断增强。2024上半年光伏电池产量继续爬升,期间同比增长17.8%,达到28629.4万千瓦。

总的来看,在2024-2028年,多晶硅、硅片、电池和组件的产能预计将继续保持增长趋势,整体产能保持在1000GW-1600GW,根据预测需求,2024-2028年全球装机中性需求量仅有500-900GW。

在产能的高速扩张之下,供过于求的矛盾仍非常突出,降价是必然的。

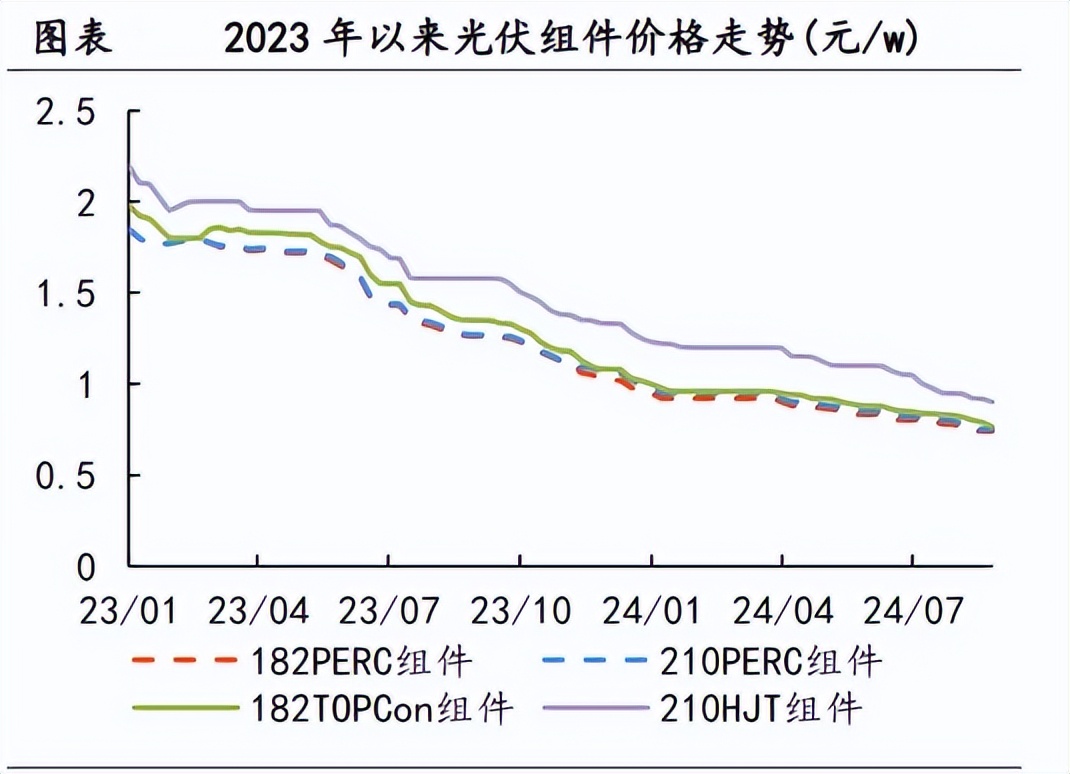

价格方面,截至2024年6月底,光伏组件主流品种价格已经降至0.86元/瓦,相较2022年底高峰价格降了54.50%,较2023年底的低价依然有12.24%的降幅。

今年6月之后,降价之势仍未停止,8月底光伏组件主流品种价格已低至0.78元/瓦。

同时,今年上半年多晶硅、硅片降价超过40%,电池片降价超过15%。

光伏行业都这么惨了,作为龙头大哥的隆基只会更惨。

在光伏下行周期中,体量越大的公司受影响程度就越大。

2023年上半年,隆基绿能和通威股份是光伏行业最挣钱的两家公司,共盈利224.48亿元,2024上半年则共亏损83.72亿元。

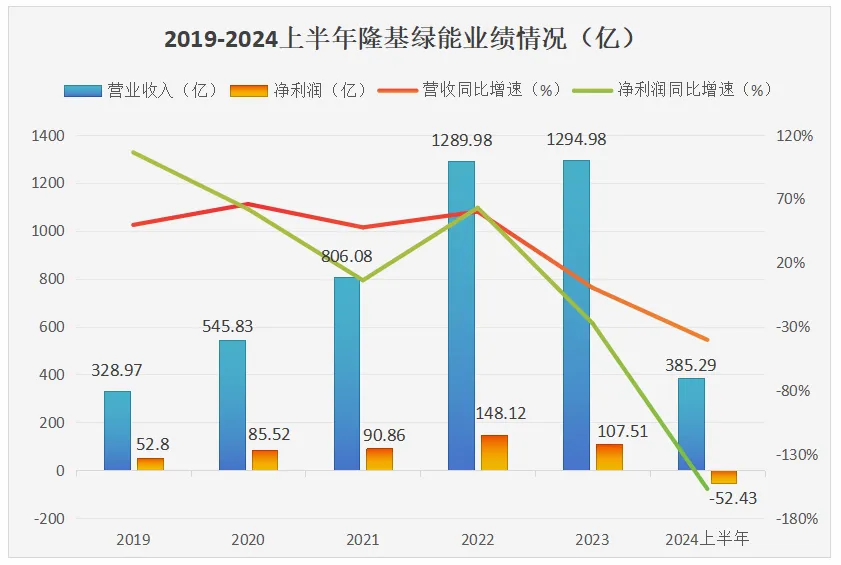

具体来看,2023年隆基绿能虽然维持住了千亿营收规模,但增长却已放缓。

到了2024上半年,更是不增反减,营收仅有385.29亿元,同比下降40.41%,还亏损了52.43亿元,成为光伏行业亏损最多的公司。

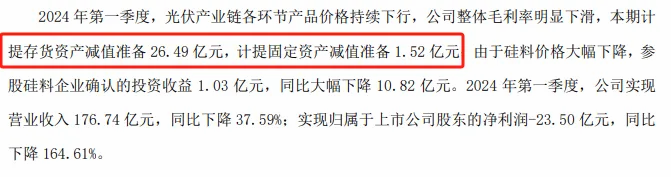

即便亏损是由于大量的计提存货减值造成的,这一现象也透露出,随着产品市场价格的持续走低,隆基当前的运营状况已趋近于盈亏平衡的关键节点。

而且,除了2024年上半年计提了48.7亿的存货减值准备计入当期损失外,隆基还转销了43.75亿元的存货减值准备。

如果剔除这43.75亿元的转销,那么隆基上半年公司的毛利润就不是29.72亿了,而是-14.03亿元(29.72-43.75=-14.03)。

假设未来每年依旧要亏几十亿,再加上投资扩产的建设持续消耗公司现金流,一旦经营活动长期亏损,隆基还可以扛多久?

接着我们来看一下隆基的现金流状况。

无论是哪个赛道,一旦全行业卷入价格战,即使是龙头企业也会捉襟见肘,所以说对当下的隆基来说,现金流比利润更紧要。

数据显示,2023年隆基的经营活动现金流就出现大幅下滑,主要是合同负债减少了42亿导致的,到了2024上半年经营性现金流更是流出超64亿元,该种情况在未来一段时间内将持续。

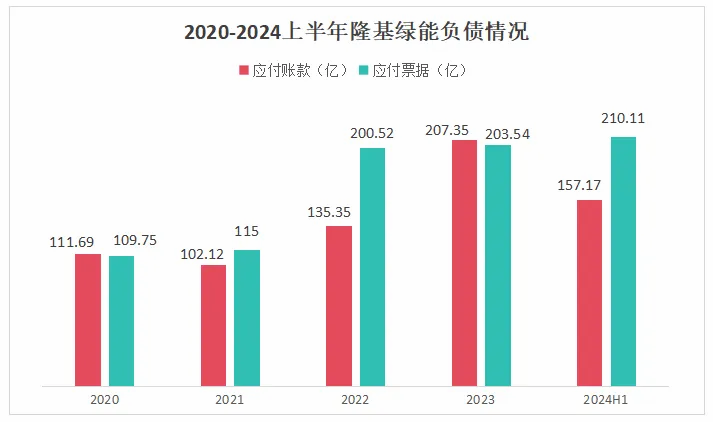

不过从货币资金来看,隆基绿能现金流似乎非常充裕,2024年上半年隆基绿能货币资金余额为544.8亿元。

但如果扣除掉应付账款和应付票据的367.3亿,隆基所剩资金也就只有100多亿了,属实有点“外强中干”的意思了。

这也就能理解,为什么隆基账上明明有这么多钱,却依旧选择向市场发债融资100亿了。不过,市场对于持续大额融资的公司并不喜欢,对隆基也是如此。

除了行业大环境外,隆基自身的错判也使其陷入困境。

一、隆基绿能仍专注于BC技术的研发应用。

光伏行业作为技术驱动型领域,技术选择的准确性至关重要,隆基绿能今年就因其技术路线的选择而就陷入了较为尴尬的境地。

在行业由P型技术向N型技术转型的关键时刻,隆基绿能采取了不同于晶科能源、天合光能等的策略,专注于BC技术的研发与应用。

然而,市场趋势显示,TOPCon技术已稳固占据N型电池市场的主导地位,成为主流技术。

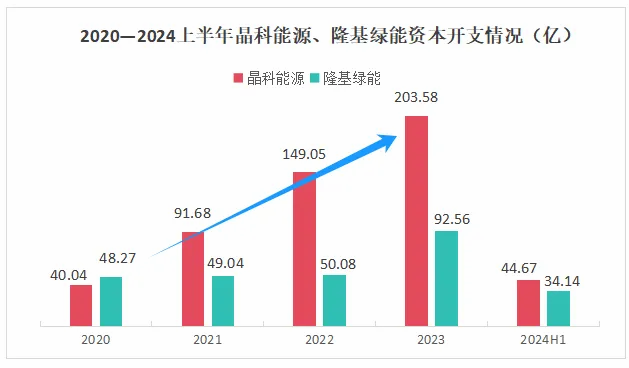

在投资上,隆基绿能的资本开支也就远小于晶科能源等一众积极扩张的竞争对手。

自2021年起晶科能源资本开支就超过了隆基,2023年隆基绿能资本开支为92亿元,晶科能源则高达203亿元。

在此影响下,2023年隆基绿能组件出货量逐渐被晶科能源反超,下滑至第二名,痛失“组件老大”的宝座。

2024年上半年,隆基绿能组件出货量又被天合光能、晶澳科技反超,下滑至行业第四。

进一步分析,BC电池目前在光电转换效率和成本控制方面并未展现出对TOPCon的明显优势,预计其达到与TOPCon相当的成本水平还需两年时间。

在此期间,光伏技术日新月异,尤其是钙钛矿电池技术有望迅速成熟并实现规模化应用。

若此情景成真,隆基绿能后续建设的BC电池产能或将面临市场需求变化的严峻挑战,其产能消化问题将成为一个新的关注点。

二、海外市场同样也不容乐观。

海外市场环境日益错综复杂,隆基绿能不可避免的要受到海外局势的影响。

目前,隆基绿能在马来西亚的组件厂和在越南的电池片工厂都已关停,这些海外工厂大部分投产还没几年,投资根本收不回来,钱就这样打水漂了。

从财务上看,2023年隆基的境外收入占总营收的34%,主要是销往欧洲和亚太地区,不过亚太地区的132亿组件的好一大部分最终也是兜兜转转卖到了美国。

就目前来看,美国已经宣布将太阳能电池的关税税率将上调至50%,而且美国自己还在大量提供光伏补贴,这无疑是进一步打击我国光伏产业,隆基的这条路大概率也是要堵死了。

总的来说,“光伏茅”面对的挑战真是不少,且这些问题短期内也解决不了,每次到了周期低谷,总要要倒下几个龙头企业,就看隆基绿能能不能挺得住了。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !