作者|成华

编辑|墨言

日前,健合集团(H&H国际控股,01112.HK)发布了2024年中报。尽管上半年面临着消费下行的宏观环境压力,但公司凭借成人营养品业务为首的营收逆势增长,上半年仍录得66.92亿元总营收的稳健业绩。

通观健合集团的这份中报,公司上半年的经营至少透露出三方面的积极信号:结构优化,财务稳健,战略指引清晰。

主营业务结构上,今年上半年,曾为公司最大业务的婴幼儿配方奶粉,占营收比例已压缩至26.9%,而营养补充品业务的收入占比,则由去年上半年的60.1%上涨至66.1%。显然,在营养保健产品已占据营收近七成,且Swisse斯维诗、Solid Gold素力高、Zesty Paws快乐一爪等品牌牢牢占据细分领域的市场领先地位下,健合集团并不能再简单地以“奶粉龙头”进行理解,而是在朝“全球高端家庭营养及健康的领导者”笃行不怠。

在财务数据方面,上半年末,健合集团的核心财务指标“经营现金流净额”大幅增长至10.53亿元,较去年同期的2207万元显著修复,显示出公司强劲的现金流转化能力。同时公司存货去化延续良好势头,存货周转天数降至146天,进一步夯实了财务的稳健性。

同时,凭借着营养保健产品的快速增长和高现金流的业务模式,公司去杠杆进展顺利。根据中报,健合集团在上半年进一步降低了杠杆比率,净杠杆率下降至3.36倍。进入下半年,公司按计划完成了美元定期贷款的融资或再融资信贷,不仅足以充分保障公司短期流动性风险可控,也进一步证明公司近年来推动去杠杆、优化资本结构的方针清晰可控。

主营业务结构优化

巩固“家庭营养生态”领导地位

当2015年健合集团收购Swisse斯维进军成人营养护理行业时,并不是所有人都能理解公司从奶粉行业中毅然跨界。毕竟彼时的婴童行业看起来依然“长坡厚雪”,更多参与者也倾向于在行业内进行垂直扩张。随后的2020年、2021年,健合集团进一步推进全家庭高端营养健康的战略,先后收购了Solid Gold素力高、Zesty Paws快乐一爪,进军宠物营养行业,进而形成了婴幼儿营养护理(BNC)、成人营养护理(ANC)、宠物营养护理(PNC)三大板块的业务格局。

时至今日,健合集团当时的战略举措可谓是极具远见,也终于结出了丰硕的果实。

受国内出生率持续下行、行业监管及行业竞争加剧等因素影响,婴幼儿配方奶粉行业近年来面临趋势性的挑战。在此影响下,健合集团原有的婴幼儿营养护理业务也承压。根据2024年中报,上半年公司实现营业收入66.92亿元、毛利40.72亿元。而由于公司早早布局营养保健领域、建立“全球高端家庭营养及健康领导者”的战略目标,营养保健产品的强韧表现,令公司的主营业务结构得以进一步优化,足以抵御婴幼儿配方奶粉行业的波动。

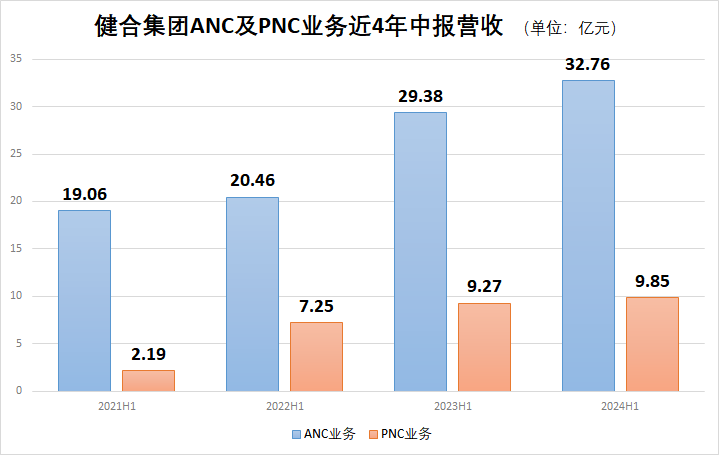

中报显示,今年上半年,以Swisse斯维诗为主的成人营养护理业务实现收入32.76亿元,同比增长11.5%。该品牌维持国内VHMS类市场(维生素、草本及矿物补充剂)线上第一、整体第二的市场地位,市占率达7.9%。并且,高盈利品牌Swisse Plus+更同比增长近49%。

宠物营养护理方面,上半年该业务实现收入9.85亿元,同比增长6.3%。其中Zesty Paws快乐一爪是目前美国最受认可的宠物补充品品牌之一,Solid Gold素力高也维持国内线上优质猫干粮品类第二名的市场地位。

进一步分析,健合集团在成人营养护理、宠物营养护理两大业务取得的成绩,有三点值得关注。

首先,在今年上半年,实际上成人营养保健品行业的整体形势并非“歌舞升平”。健合集团的成人营养护理业务是在逆势之中脱颖而出,充分体现出Swisse斯维诗的品牌、产品“护城河”得以进一步加深。

其次,从历史数据看,自2021年起的4份中报里,健合集团的成人营养护理业务都实现了营收同比增长。即便去年同期基数如此之高的条件下,今年上半年该业务的营收仍能取得双位数的同比增幅,这体现出健合集团的成人营养护理业务基本面相当稳健。

同样,宠物营养护理业务自2020年并表以来的4份中报里,也全都录得了营收的同比增长,基本面也相当扎实。

数据来源:东财Choice

第三,自2021年Zesty Paws快乐一爪并表起,健合集团的婴幼儿配方奶粉业务占总营收的比重有所变化。包括成人营养护理、宠物营养护理等在内的营养补充产品业务,占比已提升至66.1%,同比增长了5%。显然,健合集团的主营业务结构已经实现了“全球高端家庭营养及健康领导者”目标的华丽转身。

现金流大幅修复

夯实财务稳健性

不仅主营业务结构获得进一步优化,健合集团在此份中报的财务报表中,也展示出诸多亮点。

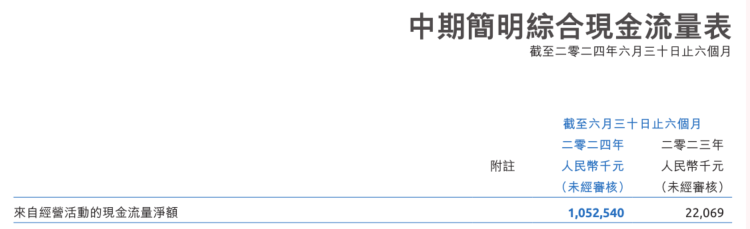

最值得关注的无疑是经营现金流的改善。中报显示,截至2024年上半年末,公司经营现金流净额为10.53亿元,较去年同期2,207万元实现大幅增加。

经营现金流净额的改善,至少向外界释放出两大积极信号。

首先,由于经营现金流净额的修复,健合集团在上半年末的在手现金及现金等价物由去年末的13.64亿元回升至23.79亿元,增强了市场对公司财务稳健的信心。

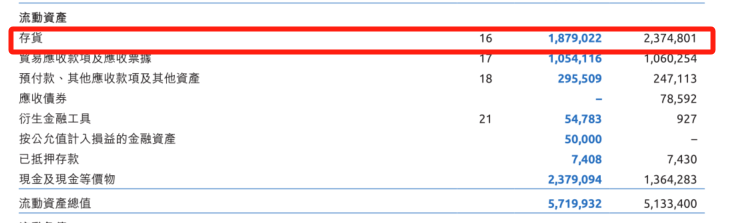

其次,根据报表,上半年经营现金流净额获得大幅修复的主要项目为存货的大幅减少。截至上半年末,公司存货为18.79亿元,较去年末的23.75亿元减少将近5亿元,降幅20%。

事实上,去年公司为支持成人营养护理业务强劲销售、婴幼儿营养护理业务应对新国标的推出,以及宠物营养护理业务供应链重组等原因,建立了较高的安全库存。

伴随今年上半年各项产品需求强劲、供应链进一步优化,健合集团的存货亦迅速去化。根据中报披露,今年上半年末,公司的整体存货周转天数由去年同期的174天减少至146天,并且已经低于2022年上半年末的水平(159天)。

其中,成人营养护理业务的存货周转天数由157天降至134天,婴幼儿营养护理业务的存货周转天数由176天降至168天,宠物营养护理业务的存货周转天数由205天降至137天,三大业务板块均实现存货周转优化。

由此可见,上半年公司的存货去化,一方面是公司各项业务的产品都在有效去库存,这意味着公司各项业务的产品并不存在被动累库的问题;另一方面,也说明了健合集团在市场预判、库存管理和供应链优化上有着丰富的经验和管控力。更为重要的是,伴随存货去化所带来的现金流迅速回笼,进一步证明了公司主营业务具备强劲的现金流转化能力,也进一步夯实了公司财务的稳健性,有利于公司的长远发展。

去杠杆化持续进行

资本结构持续优化

凭借着营养保健产品的快速增长和三大业务板块的高现金流业务模式,今年中报里,健合集团继续明确将持续进行去杠杆并优化资本结构。

要搞清楚公司当前的杠杆水平,首先就要明确公司负债形成的原因。

事实上,正是由于对营养护理行业极具前瞻性的判断,公司过往并购了Swisse斯维诗、Solid Gold素力高、Zesty Paws快乐一爪等一系列优质资产,实现了向“家庭营养及健康领导者”的华丽转身,这是公司目前负债的主要成因。体现到现金流量表中,除上述并购的发生外,公司近年来的投资活动现金流并无其它大额的资本开支,在近几份报表中,公司也并未提及新的扩张性投资,每年资本开支基本稳定。

简单来说,公司的负债是其战略发展中主动形成的必要资本举措,这也是目前健合集团能在传统的婴幼儿配方奶粉行业中突围而出,构建成三大业务板块协同并进的原因。

相反,伴随主营业务发展的格局趋于稳定,稳健的现金流转化令公司的资金分配更为从容有序。事实上,健合集团早在2022年的年报中就明确了持续去杠杆化的进程,公司的杠杆水平逐期下降。

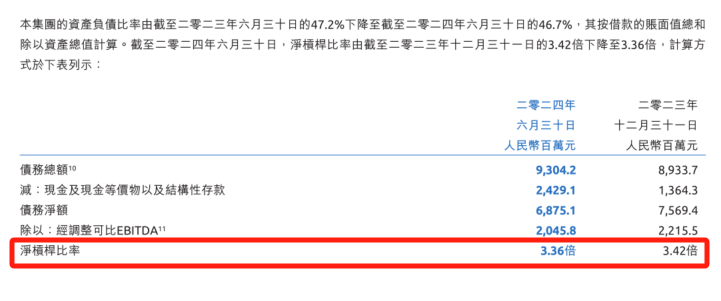

根据2024年中报披露,相较去年末的3.42倍、2021年末的3.77倍,健合集团在今年上半年末的净杠杆比率已经降至3.36倍。

另一方面,公司也在持续优化负债结构。根据2024年中报披露,公司的有息负债(主要是银行借款及优先票据)中,美元计价债务的占比由2023年末的93.5%下降至今年上半年末的77.8%;人民币计价债务则由6.5%提升至22.2%。这意味着,公司的融资途径进一步由较高成本的美元拓宽至较低成本的人民币。值得注意的是,公司的美元定期贷款主要为浮动利率计息,与美元基准利率挂钩,随着即将进入美元降息周期,或有利于公司进一步优化资本结构、降低财务成本。

事实上,根据中报披露,上半年公司采取了多项重要举措,扩充资金来源、积极管理债务,其中包括成功发行了5亿元人民币债券及1.2亿美元的美元债券,并主动提前偿还美元定期贷款2.35亿美元。此外,进入下半年,公司在7月完成了1.5亿美元等值的人民币定期贷款,并提前偿还美元定期贷款1.68亿美元,这令公司现有的美元定期贷款余额降至5.81亿美元。与之相应,公司已在8月签署了一份新的5.6亿美元的再融资信贷协议,短期内到期的美元定期贷款再融资于年内完成。

总结来说,目前健合集团的资本结构清晰,去杠杆化目标明确,融资渠道也顺畅,短期流动性压力少,长期财务管理也有望迎来边际改善。公司在中报里坦言,凭借高现金产生的业务模式,深信能在未来两年进一步加强财务实力。

核心资产商誉价值稳定

长期主义静待价值重估

如上文所述,健合集团通过极富远见的战略升级后,目前各项业务已然进入了稳健发展的快车道。进一步观察公司的资产负债表,可以看出当前公司的资产质量乃至商业模式,在市场中其实具备着较为明显的确定性和稀缺性。

根据报表,健合集团近年来的长期资产中,固定资产即物业、厂房及设备规模维持稳定。这意味着,公司近年来的营收增长并不是通过新增投入扩产来实现的。也就是说,公司三大业务的运营都具备真金白银的现金流转化能力。归根结底,还是得益于公司产品的行业领先竞争力和品牌护城河等优势。而从长期来看,这些优势仍值得寄予厚望。

首先是婴幼儿营养护理业务方面,有一个预期差值得关注。公司近年来对行业趋势的预判及认知非常理性,因此在婴幼儿营养护理的运营方面保持了一定克制,主要精力在于维护公司现有竞争力、扩大市占率。根据中报披露,今年上半年,公司旗下的合生元在超高端婴幼儿配方奶粉的市场份额由11.7%扩大至13%,市占率跻身第三。事实上,从趋势看,出生率下行最陡峭的阶段或已过去,并且行业的尾部出清也逐步进入尾声,公司在超高端细分市场的卡位策略,反而有望在未来带来更丰硕的成果。这一点,也与公司所奉行的“长期主义”相符。

在成人营养护理业务方面,行业充分受益于人口老龄化及消费保健意识增强,中长期增长逻辑清晰。同时,公司旗下的Swisse斯维诗品牌矩阵齐全,并且线上市场的份额不断提升,也将持续受益于营养健康产品线上消费习惯的大趋势。该业务将在未来持续为公司提供强劲的增长动力,这一结论可以说是并无争议的市场共识。

宠物营养护理业务方面,实际上宠物行业的发展也是同样受益于人口老龄化及少子化,长期来看公司产品将持续受益于宠物营养高端化及宠物人性化。值得注意的是,公司该业务领先于国内同业,实现了海外市场的布局,尤其是Zesty Paws快乐一爪作为北美市场龙头的地位稳固,推动公司上半年在北美地区的收入实现同比增长11%。

需要提醒的是,公司资产结构中的商誉,绝大多数也正是由Swisse斯维诗及Zesty Paws快乐一爪等核心资产所构成。

根据2023年年报披露,去年末这两大品牌的商誉合计为71.55亿元,占期末公司商誉91.48%。换句话说,公司所形成的商誉是主营业务战略发展的结果而非过程。考虑到无论是上述两大品牌近年来业绩的强劲增长,还是展望未来发展趋势的明朗,公司的核心资产大额商誉减值风险都较低。何况,商誉减值与否,在财务报表上并不能影响公司核心财务指标如主营收入、经营现金流量等。

正如上文所述,公司在营养护理领域所表现出的轻资产、高现金流特征,恰是当前市场环境下的典型稀缺资产。

从市场估值的角度看,公司的价值也处于历史的绝对底部。据东财Choice数据显示,目前公司的市销率(TTM)仅为0.34倍,处于近十年来最低水平附近。表明该公司相对于同行在销售能力或市场估值方面具有优势。

同时,公司每股经营现金净流量(TTM)达3.3元,相对营养保健行业龙头公司平均值高出1.04倍。这或意味着,当前市场仍未充分意识到公司的主营业务结构已有近七成营收来自营养护理领域了。

实际上,即便不计入当前的婴幼儿配方奶粉业务,仅以今年上半年健合集团的营养补充品业务计算,总营收的66.1%即约44亿元的营收规模(简单折算全年的营业收入为88亿元),对应当前公司约46.85亿元的总市值(以9月17日公司收盘市值51.45亿港元计),市销率也只有0.53倍左右,与行业龙头公司动辄超过2倍的市销率相去甚远。

从“奶粉龙头”富有远见的战略升级,到如今致力于成为“全球高端家庭营养及健康领导者”,健合集团前瞻性的魄力已开花结果,公司持续优化资本结构、推动企业永续发展的耐力也在今年中报里一览无遗。

致知力行,继往开来,三大业务坚韧有力的发展势头,势必将推动公司在复杂的市场环境中稳健前行,长期主义者也终将迎来价值的重估。

本文作者可以追加内容哦 !