攀比,是世界上最愚蠢的事。

抽好烟、开好车、住大房子,这好像成为了中国人努力一辈子也要达成的目标。

就拿青少年来说,现在的孩子们总是要求父母为自己购买“名牌”服装、“名牌”运动鞋,甚至还有“杂牌”一律不穿的情况。

这恰恰是一些所谓的“名牌”、“奢侈品”最愿意看到的事情。

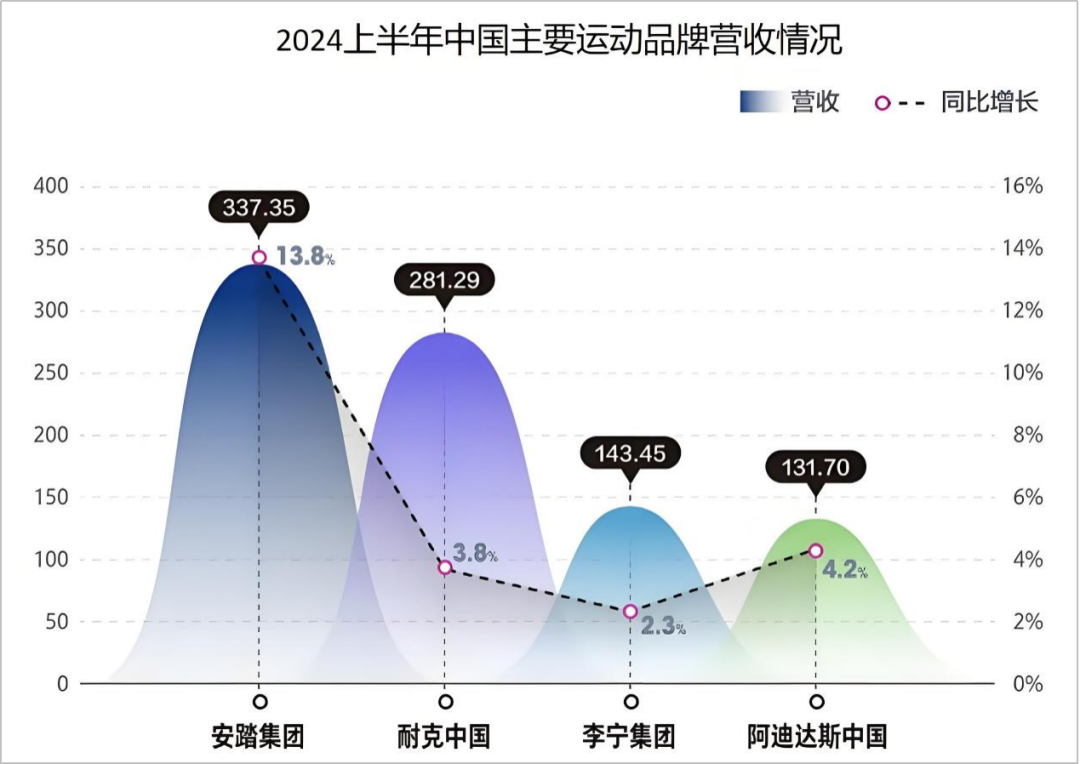

2024年上半年,我国消费者花在安踏、耐克等“名牌”上的钱首次超过了1000亿,其中安踏凭借奥运会赞助商的标签,成功登上销冠宝座。

并且上述四家企业的毛利率全部都在50%以上,销冠安踏甚至到了65%。

而他们之所以有如此之高的毛利率,是因为这些企业的产品成本很低,我们消费者真正花钱买的是他们的标。

就在9月19日,为“名牌”贴标的长联科技将开启申购。

长联科技主要是做印花材料的,产品包括水性印花胶浆、水性树脂、丝印硅胶等。

像是阿迪达斯、耐克、安踏、李宁、迪士尼等几乎所有我们认识的牌子,他们产品上面的商标,很多用的都是长联科技的印花材料。

而且长联科技可以算是源头。

服饰类行业的上游企业整体呈现出客户集中度不高、单个企业市场占有率低的情况,长联科技也不例外。

但我们看到,有一些同样给品牌企业提供印花材料的公司,产品也是从长联科技这里买的。

也就是说,这些品牌企业虽然有意降低采购商集中度,但最终用的还是长联科技的东西。

因此,2022年,长联科技水性印花胶浆的国内市场占有率为11.5%,过去两年均为业内第一。

公司的产品覆盖面绝对是够的,现在的关键是收益率。

这部分大家也可以放心,长联科技的盈利能力很强,毛利率断崖式领先。

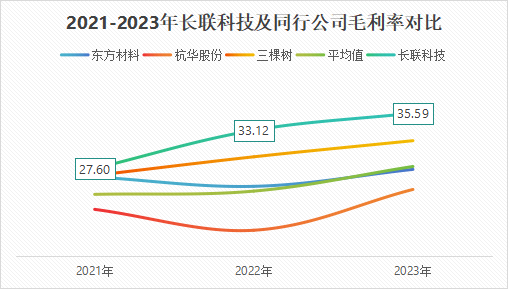

2021至2023年,长联科技的毛利率均在30%左右,远超同行其他上市公司,也比行业平均毛利率要高得多。

但是都是一样的东西,凭什么长联科技要比别人挣得更多呢?

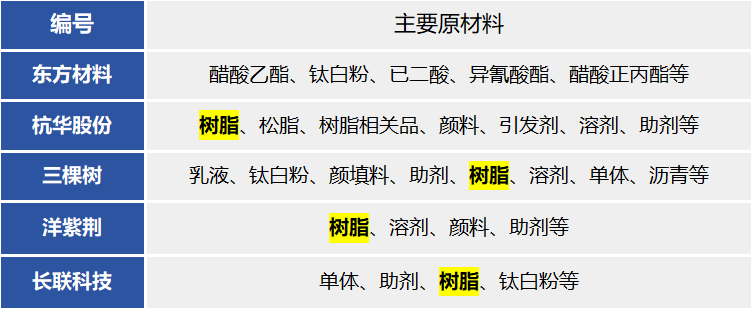

这个问题的关键在于原材料上。

首先,长联科技的原材料是自产。

现在市场上几家上市的材料公司,基本上主要的原材料都包括树脂。树脂的价格很大程度上决定了公司利润的多少。

在2021年、2022年期间,东方材料和杭华股份就因为树脂价格走高,毛利率有所下滑。

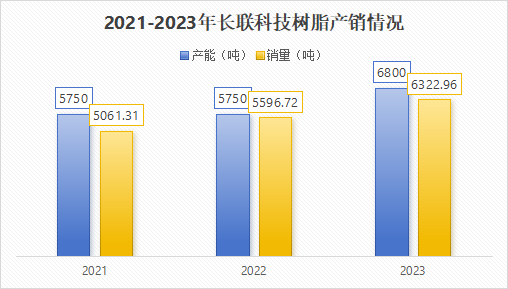

反观长联科技,自己就可以生产树脂,甚至还可以将多余的树脂卖出去,打开盈利面。

过去三年,长联科技的树脂产能都在5700吨以上,去年达到了巅峰产值6800吨,其中销售出去的树脂每年都有90%左右。

其次,长联科技的原材料更好用。

长联和市面上的很多印花材料公司一样,产品直供耐克,但耐克这个品牌对产品把控非常严。

耐克要求,所有供应商做出来的印花都必须通过5次60℃的高温水洗,还要保证不变形、不掉色。

而同行公司目前普遍购买的树脂防水洗性能都比较差,长联科技是唯一一个产品既能做到防水洗,还能做到不用高温也可以快速粘连的公司。

同时长联也是少数能通过耐克标准的公司。

所以无论是树脂,还是印花材料,长联科技的产品都供不应求。

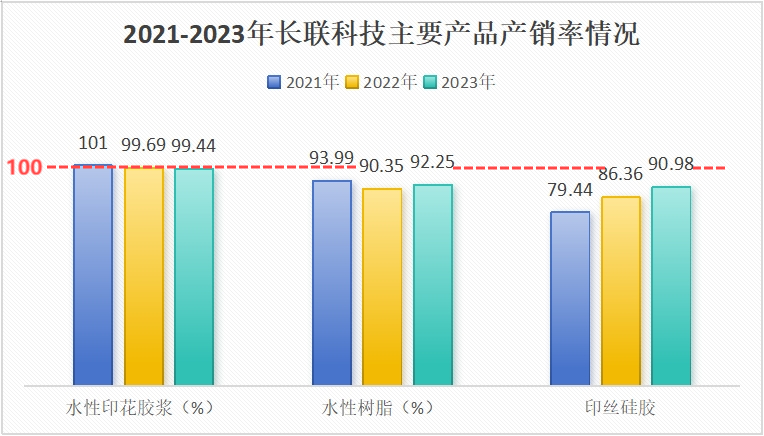

尤其是水性印花胶浆,在长联科技的几大主要产品中,水性印花胶浆的产销已接近100%,很难出现压库存的现象。

但是就目前长联科技的产能来说,并不能完全满足下游客户的需求。

在销售旺季时,长联科技下属工厂的工人的实际生产时间早已超过了8小时,有时还需要利用节假日和休息日加班加点生产。

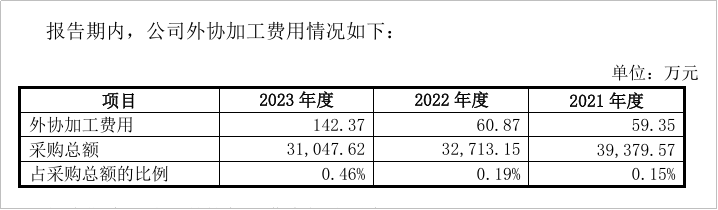

对于公司产能不足的情况,长联科技选择了外协加工,而且风险把控也很到位。

1.技术不会泄露

长联科技进行外协加工的部分都是一些技术含量较低的产品,而且公司会把原材料一并给加工方,确保外协工厂不会掌握产品配方。

2.质量可以保证

长联科技选择的加工厂都是运输半径内最近的,而且公司也不会为加工厂垫付成本费,一旦产品出现质量问题,将由厂商全权负责。

3.不会对加工厂过分依赖

近三年,长联科技采购代加工产品的金额,均不超过当年总采购金额的1%。

这代表长联科技对其依赖度很低,公司可以根据公允价值定价,不会出现肆意加价的行为。

并且长联科技上市之后计划投入1.7亿元扩产1.5万吨产能,也可以缓解公司产能不足的情况。

最后,我们分析一下长联科技的两大“疑点”。

第一个疑点,做印花的公司为什么可以叫做高新企业?

所谓“高”,无非就是高科技

这一点长联科技是非常符合的。截止到2023年底,长联科技公获得了40项发明专利。

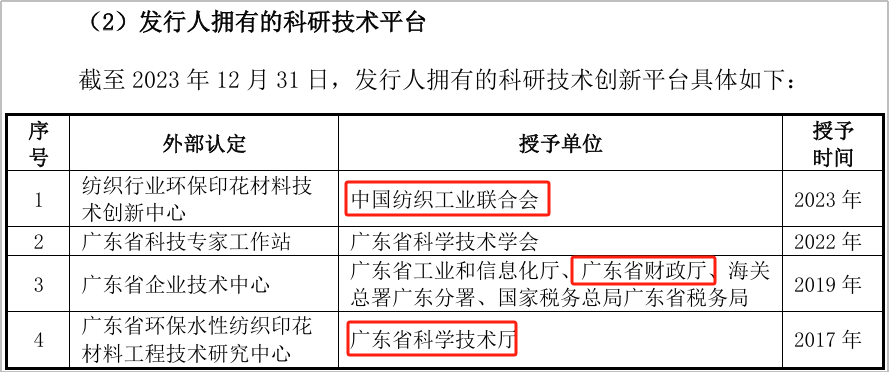

除了有技术,长联科技手里的核心配方高达1623个,研发平台都是国家级、省级科研平台。

而所谓“新”,其实就是新产业。

之前我们在原材料部分说过,长联科技的自产树脂拥有最先进的技术,是业内唯一一个抗水洗、耐高温、粘连快、粘性强的产品。

以此为例,足以看出公司的创新性。

长联科技的产品现已覆盖多种自动化印花设备,助力整个行业的生产效率提升。

所以,综合来看长联科技成为高新企业,是符合定位的。

第二个疑点,诉讼案件会不会影响公司后续经营?

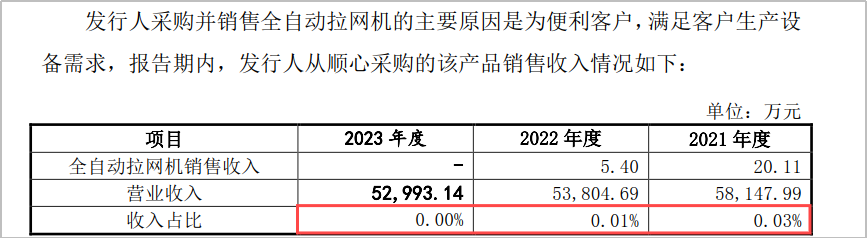

之前长联科技销售了一台从顺心公司采购来的全自动拉网机,本是为了便利客户,没想到被广楹自动化以侵害专利为由提起了诉讼。

但其实,过去三年,长联科技售出全自动拉网机产生的收入还不到总收入的0.1%,仅涉及转让,并没有大规模销售。

因此,这个案件的一审二审,长联科技均已胜诉,原告方广楹自动化的上诉也已被驳回,不会影响公司后续经营。

总结一下。

长联科技将于9月19日启动申购,公司技术性比较好,是安踏、耐克等知名品牌的源头供应商,产品需求度很高,值得关注。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !