“我发现从去年开始,一下多了很多苏打水品牌。”某知名线上零售平台买手感叹道,“苏打水今年开始流行天然概念,很多品牌借鉴无糖气泡水的做法,主打零糖、零脂、零卡概念,而且也出现了价格战的倾向。”

今年夏天,农夫山泉推出绿瓶纯净水,定价9.9元/件,结果引发了一轮激烈的瓶装水价格战。纯净水被打到几毛钱,矿泉水也下探至2元价位。同样的,瓶装水另一个细分品类苏打水在这场大战面前也无法独善其身,也正迎来新一轮竞争“内卷”。

图源:小红书用户@知止

此轮竞争内卷的一个重要表现是:不少品牌将产品从人工合成的苏打饮品升级到天然苏打水,价格竞争却有越演越烈之势。

十年一轮回,“苏打水”品类再翻红

饮品市场流行趋势“十年一轮回”的特征,又在苏打水品类上得到了验证。

2013年左右,以名仁苏打水为代表的一大批苏打水品牌出现在市场上。彼时,主要以华中、华北地区为主要产区,产品形态也大部分为“苏打水饮品”。

图源:小红书用户@一口软糖

多了“饮品”两字,即意味着是人工合成的苏打水饮料,与来自天然、不添加任何添加剂的苏打水原水其实是不同品类。但对于大部分消费者而言,却难以界定这个品类界限。

由于苏打水品类的“信息差”一直存在,这也成为苏打水市场一直被众多新晋品牌念念不忘的原因——存在信息差的品类,往往会让品牌商在营销和价盘上的“操作”空间更大。毕竟,像纯净水那样已经无法形成同质化创新、价格已经穿底的品类,只能成为巨头们打仗的先锋。

因此在十年前,当天然苏打水与合成苏打水,甚至与风味饮料都可以在标签上打上“苏打水”三个字时,就意味着这个市场仍然处于野蛮生长阶段,谁都可以蹭一蹭品类流量,小品牌也有机会与大佬们形成错位竞争。

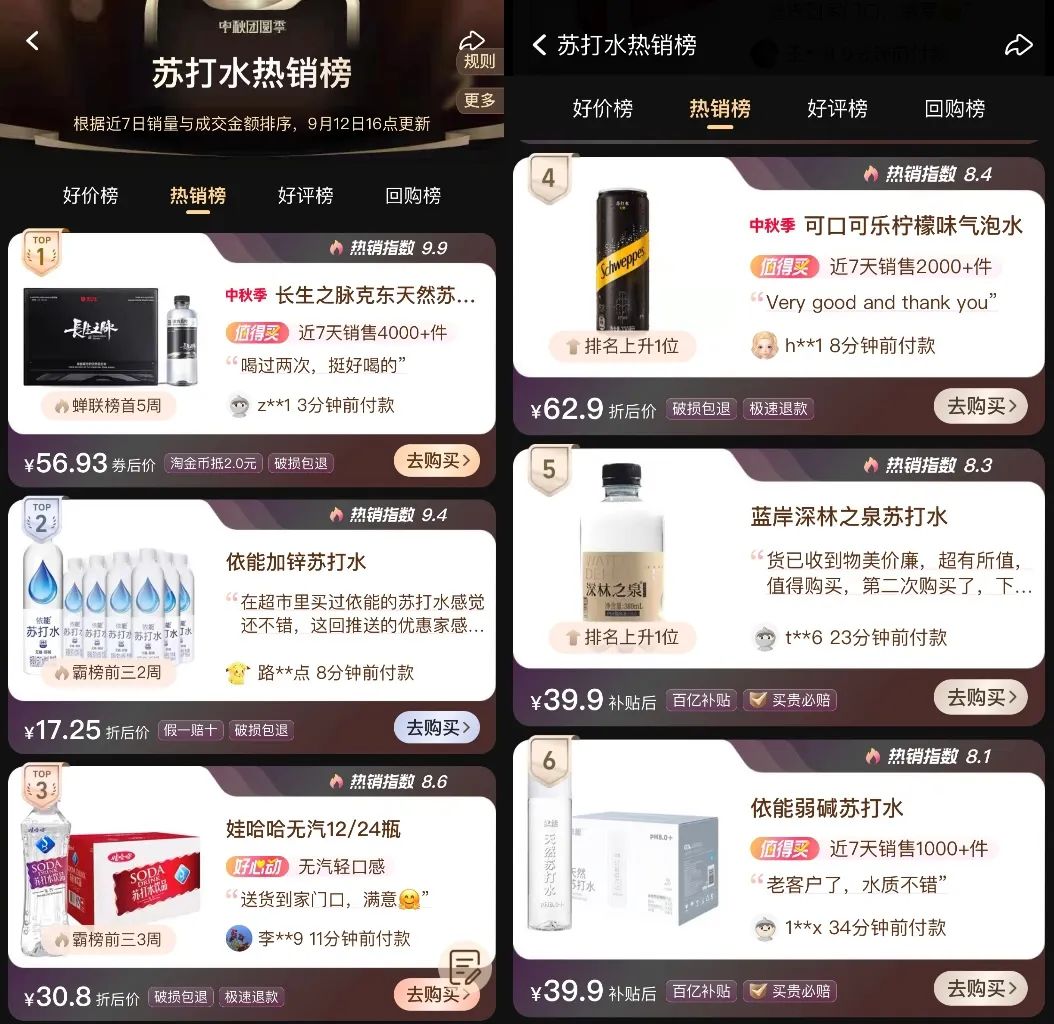

至今,我们在很多销售场景中,仍然看到天然苏打水、合成苏打水与苏打水饮品共处一室的场景。如在天猫超市苏打水热销榜中(近7日数据),有农夫山泉、娃哈哈、名仁、依能、长生之脉等品牌都榜上有名,但事实上从品类上与执行的标准上来看完全各异,榜单里既有天然苏打水、合成苏打水,还有苏打水饮品。

图源:淘宝@天猫榜单

比如农夫山泉苏打水(Q/NFS 0043S)、名仁苏打水(Q/JMY0023S)、依能苏打水饮品(Q/HZY0001S)是“Q”开头的企业执行标准;长生之脉天然苏打水(DB23/T1727)为黑龙江省地方标准,是为“地理标志保护产品”克东天然苏打水专门制定的标准;而依能天然苏打水以及非黑龙江地区水源地的天然苏打水产品(T/CNHAW 0002–2017)标准为《中国民族卫生协会团体标准》……

国标的缺失,一方面为中小企业和新晋品牌提供了野蛮生长的机会,另一方面也让苏打水竞争变得更加复杂、市场分化更明显。

天然苏打水与合成苏打水分化趋势加剧

随着十年后消费意识与消费场景大为变化,苏打水市场也处于高速增长态势。

据产业信息网发布的《2015-2050年中国苏打水市场运营及发展预测报告》预测,未来10年内,苏打水市场的容量将超过200亿元,市场发展潜力巨大,并且销量增长远高于饮料整体水平。

根据共研产业咨询提供的数据显示,我国的苏打水行业(包含天然苏打水和人工苏打水)产量已经从2012年的60.8万吨增长到了2022年的281.2万吨,并且这一增长势头还在不断加剧,2023年年底的整体产量有可能会突破到320.8万吨,真正成为整个饮用水市场细分领域中的一大支柱产业。

图源:公众号@福州晚报

这轮苏打水市场的“翻红”,主要表现在天然苏打水热度升高、营销上向无糖饮料看齐,并且逐渐与合成苏打水分化为不同阵营。

首先,随着健康消费潮流兴起,越来越多的消费者开始关注“配料表”。而天然苏打水“零添加”的优势得以显现。

“根据我们的市场观察,身边很多80后中青年朋友选择天然苏打水作为最佳的替水饮料,因为她们有健康需求,对含糖饮料的消费需求意愿很低,但又会觉得白水寡淡无味,因此天然苏打水已经具备了成熟的消费场景。”深圳经销商郭先生认为,天然苏打水的翻红逻辑与气泡水、无糖茶类似,都是基于“替水”这一消费需求上的流行趋势展现。

基于此,像依能这样已收割到了合成苏打水和苏打水饮品的红利后,这两年又开始频频推出天然苏打水产品,以带给消费者更多选择。

而反观合成苏打水市场,娃哈哈产品更多侧重学生市场,在营销层面上也频频通过电竞联名营销的方式锁定目标消费群体;农夫山泉的苏打水产品,几乎已在市场被边缘化,近几年企业财报中也没有单独列明品类销量,而是将咖啡、气泡水等一起合并为“其他品类”,其销量这两年也是连续下滑明显。

其次,天然苏打水此轮热销,也借势了无糖饮料的风潮实现“翻红”。

品饮汇通过对线上近50款天然苏打水产品(共计30个品牌)进行统计发现,其中有27款产品在海报页面重点强调了“0糖0脂0卡”的产品卖点,其占比约为54%。

有天然苏打水品牌厂家代表表示,“苏打水本质上仍是无色无味的瓶装水,如果沿用过去以苏打水健康概念来教育消费者的方式,不仅市场培育成本高,而且在广告法的约束下也很难讲好故事。”

而以元气森林无糖气泡水在几年前的走红,给天然苏打水厂家带来了营销启示,“0糖0脂0卡”的卖点完全可以“抄作业”。

图源:小红书用户@猛男爱喝雪碧

当然,也有营销人士指出,这一行为看似是在迎合消费者的购买习惯,但实际上却是在不断地弱化天然苏打水本身的“天然”属性,更是在给苏打水饮料作嫁衣,会反而加深苏打饮料在消费者心中的“苏打水”形象。

另外需要值得关注的是,当前天然苏打水市场还呈现出“价格战”的苗头。

据一位不愿具名的行业人士透露,两个月前,某线上销售平台找代工长做贴牌自营天然苏打水,计划零售价为9.9元/6瓶,有几家工厂参与招标,最后中标的出厂价做到了一瓶不到一元。

也许这轮天然苏打水的走红的时机并不理想——一边是各地纷纷上演瓶装水价格大战,覆巢之下无完;另一边是整个消费环境低迷,对快消品而言,消费者的价格敏感度越来越高。

图源:淘宝截图

“就这两个月,华南地区某知名瓶装水企业新推了天然苏打水产品,我考虑了很久最后没有接。原因就是产品价格在我看来略高,终端价大概要5元一瓶,我觉得这个价格当前市场不好做。”广东经销商许先生称。

如果天然苏打水也打价格战,其实对这个正在成长期的品类而言并非好事。比如,来自黑龙江克东地区的苏打水不仅是天然的,更是稀有的天然苏打矿泉水(不仅碳酸氢钠达标,其他像偏硅酸、锶、锂、溶解性总固体等也达到矿泉水国标),这种稀缺性决定了天然苏打矿泉水的定位偏高端。

但在苏打水乱战中,“信息差”的存在,无疑加剧了这类定位高端的苏打矿泉水品牌的营销难度。

随着苏打水行业的进一步发展,市场教育越来越成熟,苏打水行业才能真正实现竞争分化、市场分层,才算是能真正进入发展阶段。

END声明:本文源自《品饮汇观察》,旨在分享交流,不作投资建议。 文中数据均来自企业公告及媒体公开报道,图片均来自网络、官微、电商平台等,如无意中使用了您的图片,请与我们联系,我们会及时删除。

本文作者可以追加内容哦 !