医药,永不熄火的赛道!

众多医药赛道中,体外诊断(IDV)是一个非常有潜力的细分领域,相当数量的企业瞄准着这块大蛋糕。

体外诊断的成长逻辑主要有两方面:

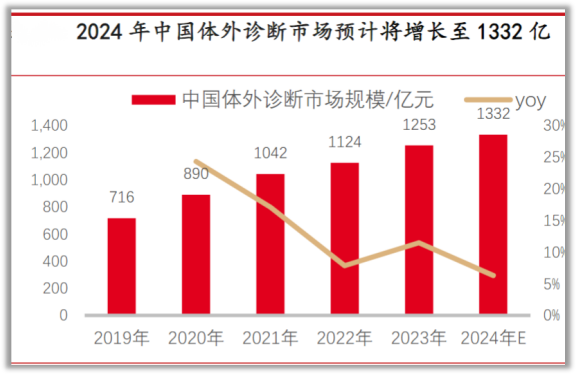

一方面是随着我国人口老龄化程度的不断加深,慢性病发病率的提升以及平均寿命的延长,体外诊断的市场规模在快速增长。

数据显示,2023年我国体外诊断市场规模已达到1253亿元,同比增长12.6%,预计2024年体外诊断市场规模有望增长至1332亿元。

另一方面体外诊断领域国内企业市场份额占比小,具备广阔的进口替代空间。

我国体外诊断行业的起步时间较晚,与国外成熟大型国际药企的产品还存在差距,尤其是在中高端产品方面目前的国产化程度更低。

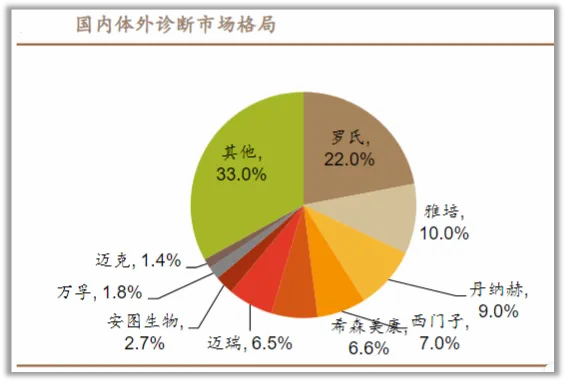

2021年全球体外诊断一半的市场份额由罗氏、丹纳赫、雅培和西门子四家所占据,“罗雅丹西”龙头地位暂不可破。

而在中国市场,“罗雅丹西”占据的市场份额更多,国产品牌正在追赶。

随着这两年国内企业的逐步发力,低端产品的国产化程度达到了70%,正逐步向高端过渡。目前国内的体外诊断行业还处于战国时代,暂未形成成熟的市场格局。

根据刚刚披露的2024年财报,国内IDV行业中,营收排名前五的IVD企业为迈瑞、迪安、润达、金域、新产业。半年营收不足5亿的IVD企业有31家,营收增长为负的企业有33家。

净利润排名前五的IVD企业为迈瑞、新产业、安图、万孚、万泰。半年净利润不足1亿的IVD企业有27家,净利润为负的IVD企业有13家。

从营收增速来看,英诺特、圣湘、迪瑞位列三甲,明德、万泰、康为世纪增速排末尾。

从净利润增速来看,兰卫、博晖、英诺特增长幅度最大,东方生物、塞力医疗、康为世纪增长排末尾。

整体来看,迈瑞医疗仍旧是国内最大、全球领先的医疗器械与解决方案供应商之一,是国内体外诊断行业的急先锋。

目前,迈瑞医疗主要有三大块业务:生命信息检测与支持(监护仪,麻醉机,呼吸机等)业务、体外诊断业务、医学影像业务。

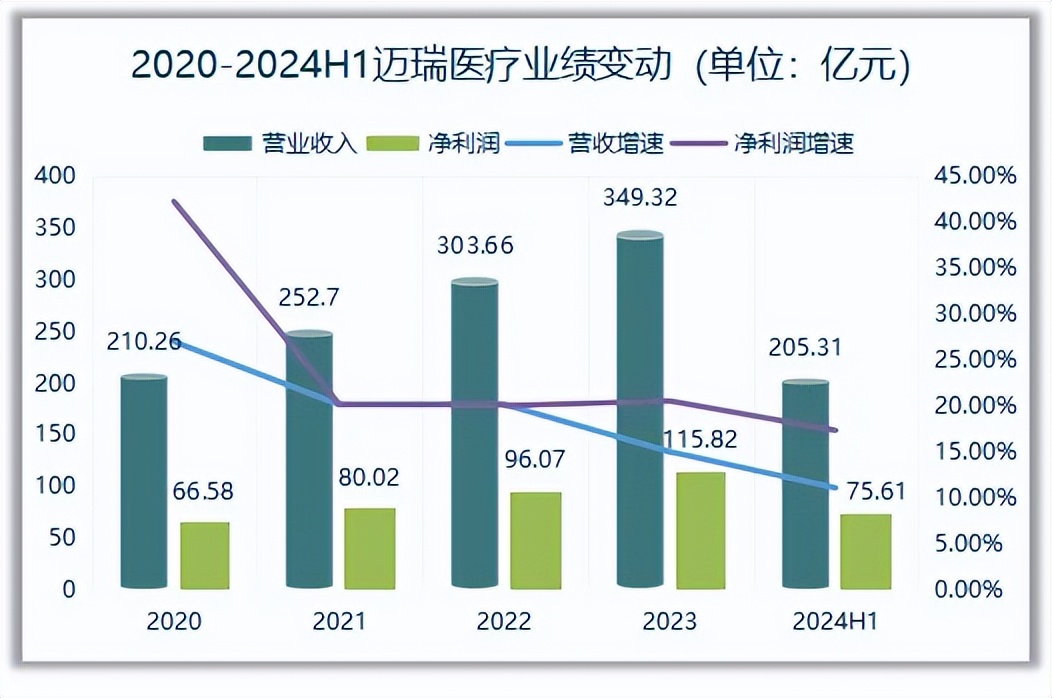

从近几年的业绩表现看,迈瑞医疗的业绩增长一直非常稳健。2014-2023年,公司营业收入由78.36亿元增长至349.32亿元,年复合增长率为18.07%。

看官别走,点个关注:洞察经济趋势,把握投资机会!

2024上半年,迈瑞医疗实现营业收入205.3亿元,同比增长11.1%;净利润75.61亿元,同比增长17.4%。

细分来看,公司整体业绩的增长来源于三大业务收入的同步增长。

生命信息与支持领域,尽管面临国内医疗行业整顿和设备更新项目推迟的挑战,该业务板块仍然在2024年上半年实现了80.09亿元的营业收入。微创外科业务成为亮点,逆势增长超过90%。

体外诊断领域,迈瑞在2024年上半年实现了76.58亿元的营业收入,同比增长28.16%。

医学影像领域同样表现出色,上半年实现了42.74亿元的营业收入,同比增长15.49%。

迈瑞医疗各业务板块竞争力的提升,得益于各领域高端技术的突破。

近年来,迈瑞医疗在生命信息领域实现了多项突破性创新的实现与应用,包括移动穿戴监护设备mWear的普及以及全新一代4K荧光内窥镜摄像系统的问世。

同时,在体外诊断领域,心肌标志物和促甲状腺激素标志物的研发取得了显著进展。

此外,医学影像技术也迎来了革新,无线探头技术和显微造影成像技术等前沿成果相继落地,这些技术的成功转化不仅丰富了行业生态,更为迈瑞的业绩发展注入了强大的动力与支撑。

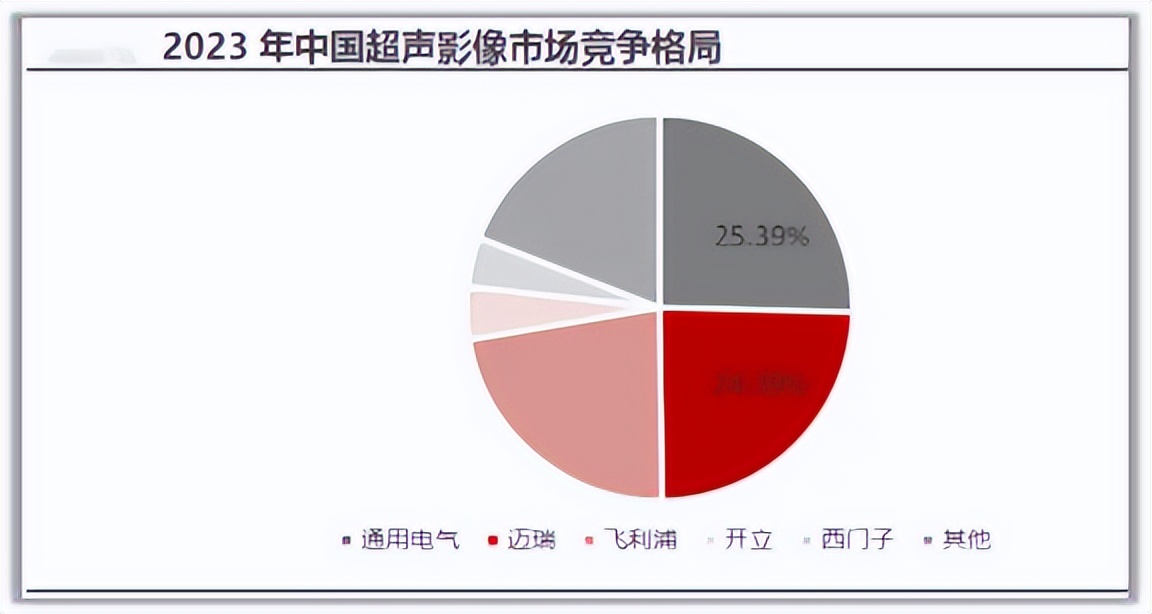

以医学影像领域为例,迈瑞实现了对显微造影成像技术的突破,并以此为基础将国产首款超高端超声平台Resona A20成功推出,让迈瑞在图像质量和诊断精度上达到了国际领先水平。

2023年,迈瑞在国内超声影像市场以24%的市占率排名第二,与第一位仅差1%。

分产品类型来看,便携式超声市场上,迈瑞占据绝对的龙头地位,市占率达50%,全身超声和妇产超声市占率分别为23%和22%,仅次于通用电气,心脏超声领域,鉴于公司的相关产品推出时间较晚,目前市占率仅3%,有较大提升空间。

产品不断升级换代,营收利润双增长的大好局面下,迈瑞医疗对股东也是十分大方。

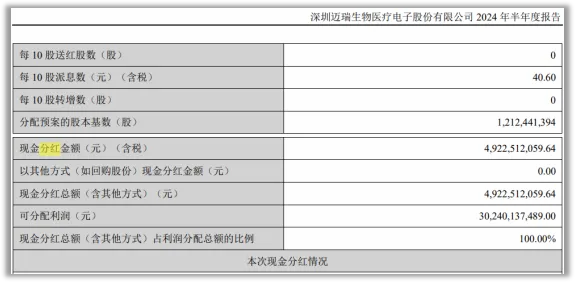

根据公司公告,上半年公司向全体股东每10股派发现金红利40.6元,2024中期总分红金额达49.2亿元。

迈瑞医疗自2018年上市以来,0增发,0配股,0发债,连续六年实施分红,加上本次2024年中期分红,累计分红总额约277.22亿元,近5倍于IPO募资额59.34亿元。

根据Wind统计的历年分红数据显示,公司自2018年上市以来,每年的分红金额都在增长,从最初的12亿每年增长到去年的70亿,今年全年分红金额有望继续保持增长趋势。

公司分红率也从2018年的32.69%持续提升至今年的65.11%,是当之无愧的“红利贵族”。

除了前面说过的三大业务,迈瑞医疗近年来开始不断丰富产品线,尤其是高端产品领域

2024年1月28日,公司宣布收购惠泰医疗,深迈控及其一致行动人珠海彤昇将合计持有惠泰医疗24.61%股份。

惠泰医疗在心血管赛道深耕多年,在心脏电生理、冠脉通路、外周血管介入领域拥有国内领先的技术创新能力,以及覆盖全产业链的耗材研发、生产能力和工艺,并已在国内客户端取得了一定的认可度。

如此一来,迈瑞医疗就将业务领域扩张到电生理和血管介入领域,业绩增量有了更多的保障。

受人口老龄化加剧、心律失常患者人数增加以及消融手术普及和消融手术耗材产品升级等因素驱动,预计到2024年,我国电生理器械市场规模将达到211.1亿元。

综合来看,迈瑞医疗已经建立了生命信息与支持、体外诊断、医学影像三大业务线,并在微创外科、心血管等领域持续扩大布局力度。

未来,迈瑞将继续横向拓展更多的新业务领域,如动物医疗、骨科等,通过内生孵化和外延并购的方式,打开成长天花板。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !