光伏行业低谷期,有的企业生产线暂停、项目延误/取消,而有一家企业却获得还算不错,且吃到了行业下行期价格便宜的红利,它就是——晶澳科技,

这篇从财报角度来找找晶澳的过人之处,花2分钟你就能了解~

(一)出货量上升

1)晶澳的电池组件出货量:上半年组件出货量突破38GW,较去年同期增长59%,

晶澳在光伏行业电池组件出货量跃居第二,

如此强劲的出货量表现,也反映了产品规划、技术革新、市场营销等多方面,在逆势中的韧性与潜力;

大量稳定的出货量,确保了企业在采购和生产上的规模效应,有效降低单位产品的成本,

2)随着n型技术产能的释放,进一步加强了晶澳科技在市场竞争中的主导地位,

3)未来

晶澳有进行全球市场的布局,进一步加强海外投建工厂,为其出货量的增长,提供强力支撑,也能看到行业回暖时,其能迅速适应机遇,快速发展。

(二)新增长点——电站

近几年,晶澳科技在电站业务做得不错,容量规模稳步增长:

2024H1,持有的光伏电站并网容量达到3GW,同比增长82%,

相较于2023底,自运营电站规模净增约1GW。

晶澳电站的发电效率显著提升,利用规模化效应进一步降低了单位发电成本,增强了竞争力。

上半年晶澳的电站业务,利润表现强劲(6877万),同比增长高达263%,也就成为晶澳科技新的业绩增长点,

而且,电站业务板块稳定的电力销售不仅带来了持续的现金流,为其持续发展注入新的动力;

也在一定程度上缓解了光伏产业链波动对整体业绩的影响,有效对抗了市场竞争带来的压力。

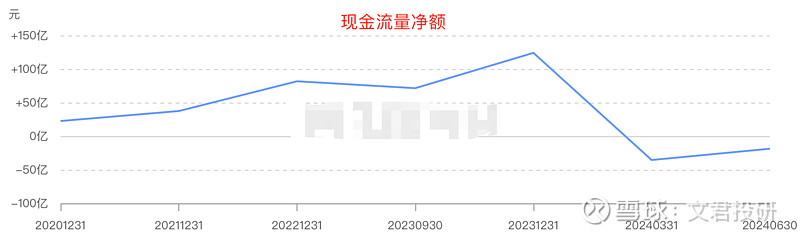

(三)现金流增加

晶澳上半年经营现金净流入的表现尤为突出,有效缓解了行业下行压,

二季度是净流入的,环比148%的提升,

在生产成本上,环比有明显下降,缓解了现金流压力,这得夸一夸晶澳对外融资能力强,

而且在行业低迷期,有前瞻性的资金储备策略(账上趴着249亿),

筹资活动现金流环比增加61%,

投资活动现金流环比下降6%,压缩资本开支以提升资金利用效率。

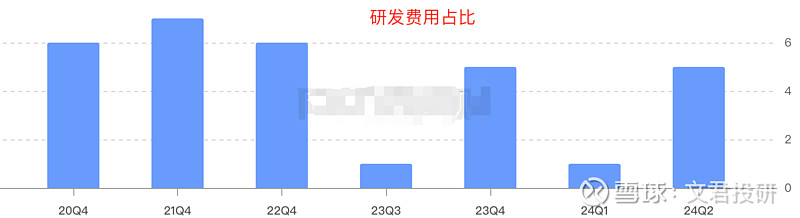

(四)技术创新是硬道理

晶澳在短短半年里,专利数量猛增,

2024H1研发费用占营收比是5.24%,这比例在很多行业中,都算高了!

尤其是在下行期,很多企业哪有那么多现金分配给研发,活下去才是最重要的!

晶澳研发的n型倍秀(Bycium+)电池,其转换效率达到26.5%,进一步降低电池生产成本,在行业内处于领先地位。

在光伏行业,技术的迭代更新速度快,专利技术的布局可有效避免同质化竞争、价格战,

如此才有话语权、竞价能力、市场先发优势、以及引导行业发展方向,继而稳固市场地位和品牌影响力。

总结:

光伏行业深度调整、激烈的竞争,晶澳仍能有出色的出货量,并且有雄厚的现金流储备可以进一步投入研发,形成强大的技术研发能力,使其成功穿越行业周期,

上半年的好成绩,是经营策略、市场布局、前瞻性的资金储备等策略的结果,

业绩就是最好的答案,对晶澳的未来很有信心。

谢谢这么优秀的你还关注了我,推我努力前行,分享更多干货文给大家。

$通威股份(SH600438)$$晶澳科技(SZ002459)$#炒股日记##光伏设备突然大涨,持续性几何?#

本文作者可以追加内容哦 !