周三(18日),央行开展5682亿元7天期逆回购操作,同日有5910亿元MLF到期,实际净回笼5103亿元,银行走款日资金面转紧。国债收益率多数上行,长端继续震荡,10Y国债收益率创下新低,国债期货收盘集体上涨。

一创固收表示,今早市场相对平淡。盘中沪指一度跌破2700点,虽然后续修复,但还是助推长端继续走强,资金转紧使得中短端表现乏力,曲线明显走平。

10年国债利率日内继续小幅走低,华泰固收称,10年国债已驶入“无人区”,不过当前债市看似强势但也存在脆弱点,短期关注的债市风险点在于财政加码、监管政策、理财等机构行为以及市场自身的脆弱性。拉长时间来看,若基本面等决定债市行情的根本因素不发生变化,2%可能也难是“终点”。

国盛固收杨业伟团队也指出,未来宽松政策有望加码,降息降准都有望在近期落地。在这些利好兑现之前,对债市来说,都是利好并未完全出尽的状态。

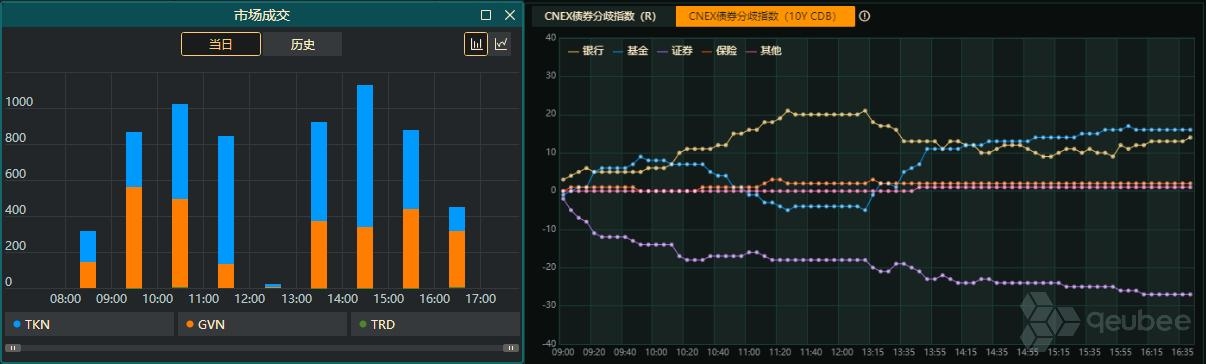

利率债市场成交方面,qeubee数据显示,早盘GVN一度占优,但此后TKN优势明显,直到16点之后,GVN再度占据优势。机构行为来看,qeubee数据显示,银行和基金为主要买入力量,证券为主要卖出力量。

【公开市场操作】

中国央行开展5682亿元7天期逆回购操作,利率持稳于1.7%。据qeubee统计,今日公开市场有4875亿元逆回购到期,净投放807亿元。同日有5910亿元MLF到期,实际净回笼5103亿元。

【资金面】

隔夜shibor报1.7440%,上行13.3个基点:1周shibor报1.8600%,上行11.4个基点:3月shibor报1.8500%,与前一日持平。

截止17:00,银行间市场方面,DRO01利率上行17.28bp至1.7779%,DR007利率上行22.98bp至1.8840%;交易所回购市场方面,GC001利率上行7bp报2.0200%,GC007利率上行7.5bp,报2.0200%。

【利率债】

银行间主要利率债收益率多数上行,但长端和超长端表现略强。截止17:40,10年期国债活跃券收益率下行0.25bp报2.0375%,超长期国债活跃券收益率下行1.9bp报2.164%,10年期国开债活跃券收益率下行0.2bp报2.123%。

【债市展望】

蒙商银行金融市场部交易员《债溪笔谈》主理人崔世俊对qeubee live表示,长期来看,债牛行情未尽。不过如果进入四季度财政力度开始大幅加码,“资产荒”格局有所缓解,债市可能顺势进入调整之势,但是长期趋势可能依然是长多空短。

华安固收颜子琦团队认为,在宏观经济增速放缓、银行存贷差与净息差收窄、金融脱媒、全球储蓄过剩的环境下,债牛可能仍未止。中长期看,利率中枢仍有望进一步下行。但与此同时,短期而言,9月债市可能随时面临回调,但较10月仍是更合适的做多窗口期。从品种配置上,同业存单与10Y期限利率债更具性价比,若短期债市出现明显回调,急跌+慢牛的组合可能再次出现。

本文作者可以追加内容哦 !