(图片来源:海科融通官网)

之前,素喜智研曾先后对多家上市支付公司的2024年半年度业绩开展解读,如连连数字、移卡、新大陆等。相比这些支付公司的整体上市,市场中仍存有一些情况,即支付业务为上市公司的一个子版块,例如本文所要研究的海科融通。

早在2020年,上市公司$翠微股份(SH603123)$完成了对海科融通98.2975%股权的收购,交易作价19.45亿元,其中股份支付占比70%,现金支付占比30%,据此,海科融通当年整体估值约20亿元。

时至2024年年中,海科融通究竟表现如何?

主要业务模式

翠微股份在财报中介绍称,其主要从事商业零售业务和第三方支付业务。商业零售业务以百货业态为主,超市、餐饮等多业态协同发展。第三方支付业务以银行卡收单服务为主,为商户提供支付收单服务与数字化科技服务。

报告期内,其持续推动“商业+科技”发展战略转型,促进商业与支付双主业协同发展。

$翠微股份(SH603123)$称,其控股子公司海科融通拥有全国范围内经营第三方支付业务的从业资质,主营收单业务在产业链中处于中游,与支付清算机构、发卡行共同完成交易资金的清结算服务,为商户提供支付收单服务和数字化科技服务。

具体看,其第三方支付业务属非金融机构支付服务业,经营范围包括:银行卡收单业务(《中华人民共和国支付业务许可证》有效期至2026年12月21日)、接受金融机构委托从事金融信息技术外包服务;接受金融机构委托从事金融业务流程外包服务等。

海科融通致力于为商户提供整体收款解决方案,围绕商户经营使用场景,开发出传统POS、MPOS、智能POS、聚合码、扫码盒、云喇叭等多种收单产品和移动支付产品,以及支持刷脸支付的生物智能识别支付产品,全面满足商户在不同场景的多元化收款需求。

聚合支付平台“码钱”为商户提供数字支付收款服务和门店管理、经营分析、账务管理等数字化经营服务,借助“融数平台”大数据平台全面提高精细化运营能力。

海科融通还推进数字人民币收单受理服务,完成与央行数字货币研究所指定运营银行的合作协议签署和系统对接,在多商业场景中支持数字人民币支付收款。

海科融通积极推动收单业务策略调整,加快渠道建设及项目拓展,围绕多元化转型发展目标,推进优质商户、金融科技、增值业务、国际业务、灵活用工的产品搭建和业务推广。

主要业绩表现

2024年上半年,面对支付行业政策和市场竞争环境新变化,海科融通主动调整传统收单业务模式,优化业务结构和营销策略。

落实到具体举措层面,海科融通与头部四方公司及银行联合打造智慧支付新业态,推进多元增值业务拓展,金融科技、国际业务、创新业务、灵活用工等方向取得积极进展。

受支付行业政策和市场竞争环境变化等因素影响,上半年支付业务实现收单交易额4,601亿元,同比下降42.34%。

报告期内,海科融通实现营业收入72,932.02万元,同比减少60,466.71万元,实现净利润-13,222.23万元,同比减少18,299.41万元,如下图所示:

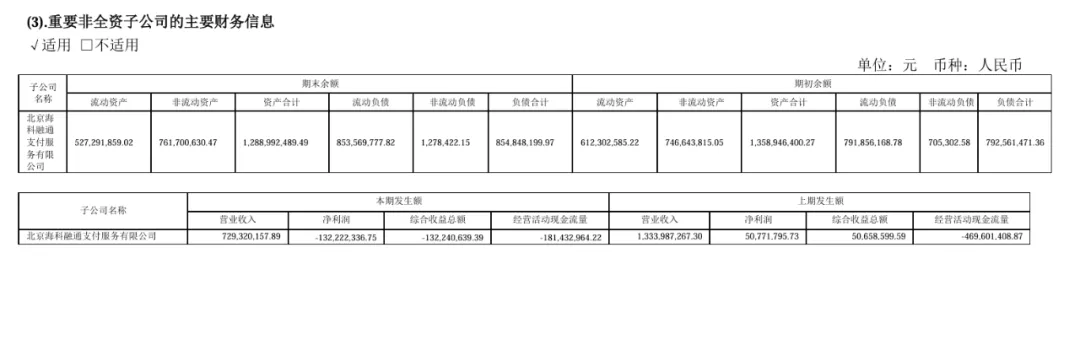

除了营业收入、净利润指标,海科融通的总资产、流动资产等指标也出现不同程度的下降:

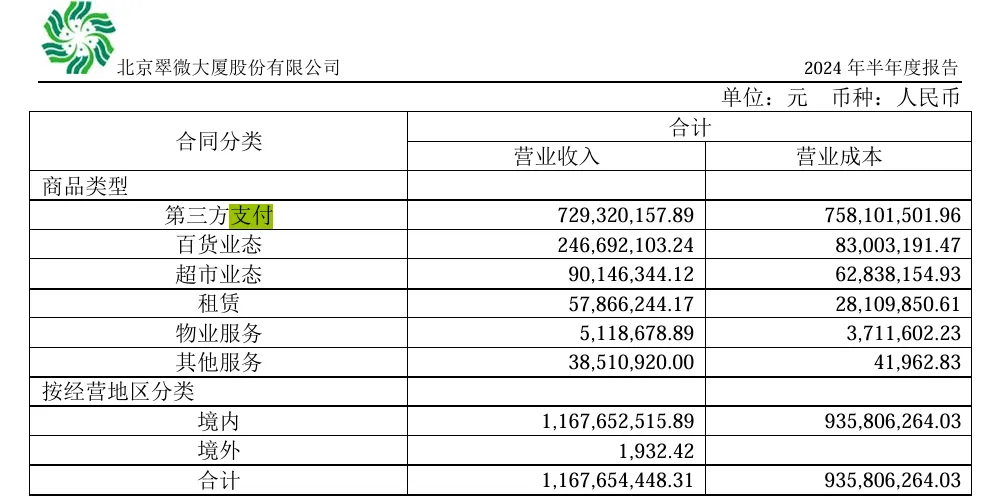

依照营收分类来看,$翠微股份(SH603123)$仍以第三方支付业务作为营收支柱。但与其他支付机构有所不同的是,海科融通仍以国内业务为主,未见对国际化市场的探索进程:

总体看,海科融通的营收、净利润、毛利等指标在2024年上半年均面临挑战,后续还需要强化内功修炼,与股东业务加强协同的同时,切入创新支付业务探索。

本文作者可以追加内容哦 !