2024年9月13日,在主动终止深交所创业板上市一年零八天后,北京合众伟奇科技股份有限公司(下称:合众伟奇)正式在新三板基础层挂牌,而此举不排除是为了将来北交所上市。

事实上,早在创业板终止撤回两个月后即2023年11月,合众伟奇就迅速展开了新的资本市场路径动向,其与保荐券商就挂牌新三板项目立项,正式向新三板发起挂牌冲刺。

7个月后的2024年6月4日,合众伟奇就正式向股转中心递交了新三板挂牌交易的申报材料。

与前次申报深交所创业板IPO不同的是,此番合众伟奇摒弃了早前的保荐机构光大证券,申万宏源证券成为其新三板挂牌券商,大信所和中伦律所继续为合众伟奇提供审计和法律服务,对于变更券商原因,合众伟奇给出的解释是考虑新三板挂牌方面的项目经验及排名等因素。

而实际上,申万宏源全资子公司申万创新投持有合众伟奇1.50%的股份,这无疑使得申万宏源能否公正、客观履职引人关注。

作为一家专业的软件开发与技术服务商,成立于2013年4月28日的合众伟奇其所从事的是电力信息化业务,其早早于2022年6月27日就向深交所提交了创业板上市申请。

而回顾合众伟奇早前创业板IPO之旅可谓饱含辛酸,波折不断。

自递表深交所后,历经了两轮审核问询和一轮审核中心意见落实函,耗时了12个月零2天的时间,在2023年6月29日合众伟奇终于获得了闯关上市委会议的时间契机,被公告将于7天后的7月6日上会接受深交所上市委关于其"是否符合上市条件"的表决。

谁料想,2023年7月6日晚间,当日召开的深交所上市委2023年第50次审议会议结果正式公告,合众伟奇被暂缓审核,不过却留下了其继续闯关的生机,而同日上会的广合科技则顺利过会。

这个结果显然是合众伟奇没有预料到的。

而据《深圳证券交易所股票发行上市审核规则》规定,发行人存在发行条件、上市条件或者信息披露方面的重大事项有待进一步核实,无法形成审议意见的,经会议合议,上市委员会可以对该发行人的发行上市申请暂缓审议,暂缓审议时间不超过两个月。对发行人的同一发行上市申请,上市委员会只能暂缓审议一次。

按照以上规定,合众伟奇需要在两个月内将"答案"准备好,并且只有一次机会。

不过在两个月届满的时间节点上,2023年9月5日,深交所以一纸公告宣布了对合众伟奇创业板上市的终止审核,这也正式宣告了合众伟奇创业板IPO之旅的终结。

去年营收扣非净利润双双下滑

受制于业绩羸弱拖累挂牌基础层

在终止撤回创业板后,彼时外界对于合众伟奇撤回的原因猜测不一,而在此次新三板挂牌回复函中,合众伟奇终于给出了正式的解释——业绩问题。

而有关合众伟奇业绩问题,彼时在当年的上会现场,深交所就问及经营业绩是否具有可持续性。

在更早前的2023年6月14日,合众伟奇在对深交所的审核意见落实函回复中,其还预计2023年1-6月营业收入位于15,000.00至17,000.00万元之间,变动幅度介于14.61%至29.89%之间;同期扣非净利润位于150.00至650.00万元之间,变动幅度介于106.15%至126.63%之间。

如果按照合众伟奇2023年上半年的业绩预计,其经营状况还处于持续增长中,业绩下滑的迹象并没有显现。

谁料想在两个月后的2023年8月18日,合众伟奇就基于业绩整体考虑向深交所提交了撤回创业板上市申请。

合众伟奇在最新申报新三板挂牌公开转让说明书中披露的经营数据显示,过去的2023年中无疑是合众伟奇自2020年来的业绩低谷时刻,当期营收仅4.14亿元同比下滑了5.16%,对应扣非净利润4406.54万元,更是同比大幅下滑了34.05%。

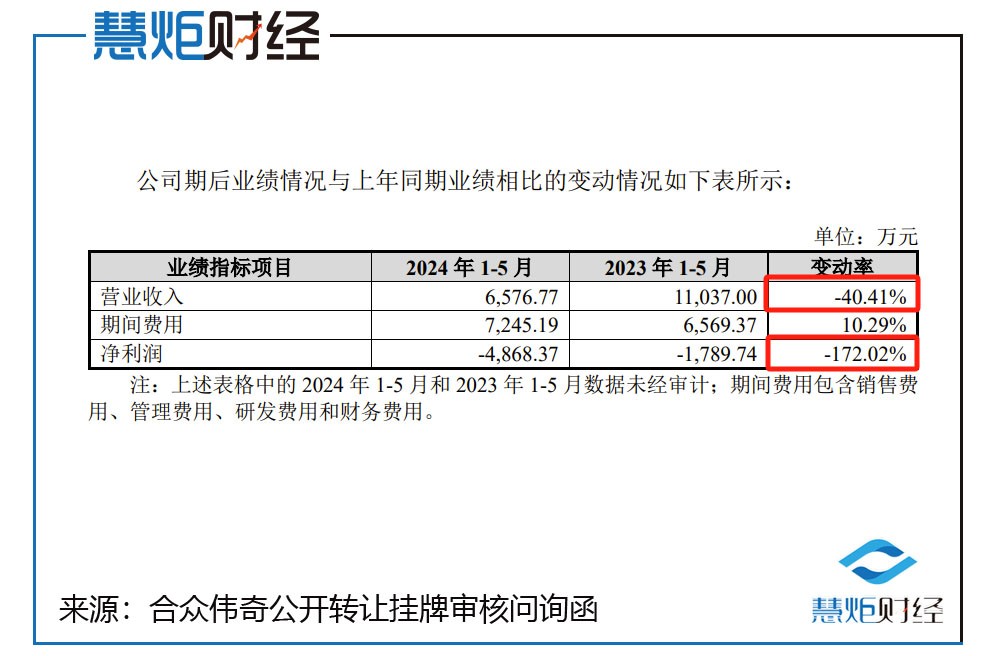

此外,在新三板挂牌审核问询回复函中,合众伟奇还披露了一份未经审阅的2024年1-5月数据显示——当期实现营业收入6,576.77万元,同比下滑了40.41%,实现净利润-4,868.37万元,同比下滑了172.02%,整体业绩下滑的状况并没有得到改善。

在新三板挂牌的二轮问询中,合众伟奇就被要求说明期后亏损的原因,期后业绩与上年同期相比的变动情况及变动原因,是否存在业绩持续下滑风险。

对此,合众伟奇归因为受国家电网企业年度采购预算及审批周期影响,其电力信息化采购等相关业务通常在下半年进行验收和项目结算,即公司营业收入一般在下半年确认,尤其是第四季度较高,营业收入存在季节性变化,而费用发生则相对均衡,从而导致2024年1-5月发生亏损。

另外,合众伟奇还自述所处电力数字化行业景气度较高,具备独立面向市场获取业务的能力,在手订单及期后新增订单充裕,业绩持续下滑的风险较低。

此外,一个值得注意的细节是,此次合众伟奇挂牌新三板所选择的并非创新层,而是基础层。而按照北交所的上市条件——需要在新三板创新层连续挂牌满12个月,如果合众伟奇最终选择的是北交所上市后续还需要适时调入新三板创新层。

那么,合众伟奇为何不直接挂牌新三板创新层呢?

慧炬财经注意到,在2024年7月,合众伟奇最终决定将挂牌从新三板创新层改至基础层,此举无疑受制于2024年1-5月业绩羸弱影响,直接申报新三板创新层并没有成功的把握。

据新三板申报规则显示,申请直接进入创新层,需满足"最近两年连续盈利,且年平均净利润不少于2000万元(以扣除非经常性损益前后孰低者为计算依据);最近两年加权平均净资产收益率平均不低于10%(以扣除非经常性损益前后孰低者为计算依据);申请挂牌同时发行股票,且融资额不低于1000万元"或"最近两年营业收入连续增长,且年均复合增长率不低于50%;最近两年营业收入平均不低于4000万元;挂牌时股本不少于2000万股";最近有成交的60个做市转让日的平均市值不少于6亿元;最近一年年末股东权益不少于5000万元;做市商家数不少于6家;合格投资者不少于50人。

而合众伟奇,其2023年营收净利润分别同比下滑了5.16%、41.79%,显然未能达到"最近两年营业收入连续增长,且年均复合增长率不低于50%"的要求。

在此情况下,挂牌新三板基础层无疑是个最佳选择,不过合众伟奇如果要申报北交所上市必须满足在上市时挂牌满12个月且为创新层企业,而按照目前的政策规定这"12个月"指的是挂牌以来的累计时间,也就是基础层挂牌时间+创新层挂牌时间",不是指创新层挂牌时间。

而当下合众伟奇要做的就是以时间换取空间,业绩能否显著回暖,一切静待2024年全年业绩的出炉。

那么,如果合众伟奇业要选择北交所上市,其最早可以选择什么时间呢?

按照规定在北交所发行上市需要在创新层"连续挂牌满12个月",这个12个月指的并不是截至北交所受理时的挂牌时间,而是截至北交所上市委审议时的时间。

这也就是说,如果在2024年全年业绩出炉之时业绩大幅改善,同时成功转至创新层,合众伟奇即可申报北交所。

"由于新三板基础层挂牌门槛较低,合众伟奇很容易实现在新三板挂牌,同时按照政策规定合众伟奇在基础层的挂牌时间是能够计入到北交所上市前的挂牌时长中的,只要申报北交所上市时处于创新层即可,而这正是合众伟奇选择新三板基础层挂牌的真正原因所在",深圳一位资深保荐代表人告诉慧炬财经。

国家电网营收贡献走高至81.64%

近九成营收是应收账款风险隐现

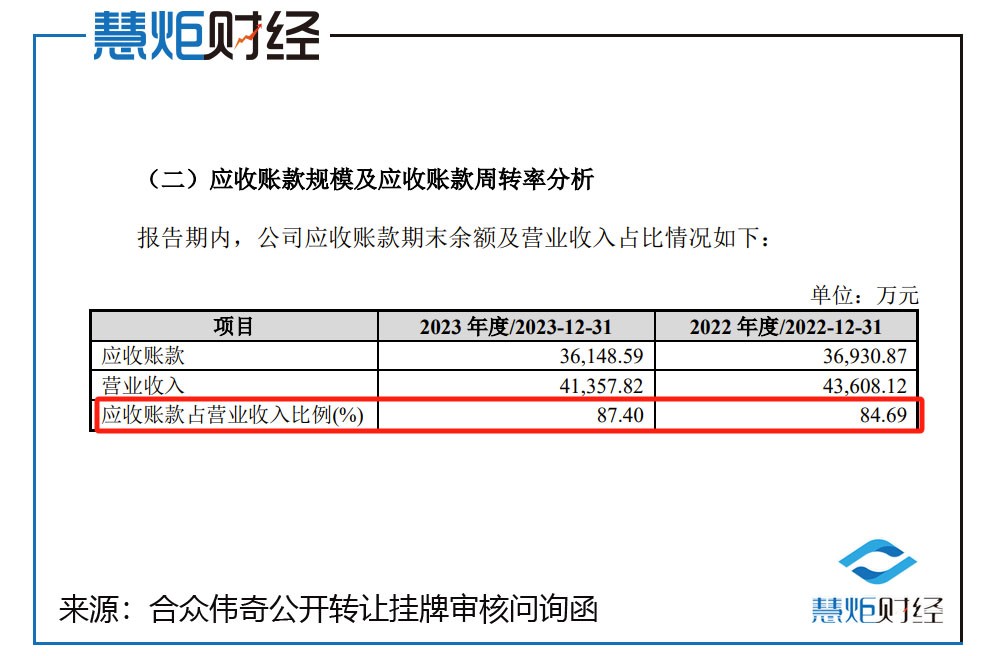

虽然去年业绩下滑比较惹眼,但合众伟奇还面临着客户高度集中的窘境,由此导致应收账款高企,2023年营收中竟然87.40%是应收账款。

数据显示,2020年至2023年,国家电网均为公司第一大客户,来自国家电网的收入分别为2.14亿元、2.69亿元、2.91亿元、3.38亿元,占同期营业收入的比例分别为74.21%、72.75%、66.79%、81.64%,对国家电网的依赖日益加深。

更值得注意的是,在前五大客户中,2022年和2023年,国家电网应收账款期末账面余额占当期收入比例分别高达95.51%和84.62%。

事实上,对单一客户营业收入占比超50%就构成重大依赖,单一客户依赖问题容易对公司经营稳定性产生影响,若大客户经营恶化,也会在一定程度上影响公司业绩。逾八成以上营收来自国家电网,意味着公司绝大部分收入来自于该客户,如该客户出现减少合作等情况,将极大影响到合众伟奇的经营业绩。

在当年的深交所上会现场,上市委就要求说明对国家电网是否存在重大依赖,相关风险是否充分披露。

到了此番挂牌新三板,股转中心还在进一步要求结合客户业务规模、集中度、下游客户行业景气度、在手订单及期后新增订单、期后业绩实现(收入、净利润、毛利率、现金流等)等情况,说明公司未来盈利能力的走势及可持续性。

此外,应收账款高企,也是合众伟奇难以回避的重要风险。

数据显示,2022年、2023年,合众伟奇应收账款分别为36,930.87万元、36,148.59万元,当期营业收入分别为43,608.12万元、41,357.82万元,应收账款占其当期营收比分别为84.69%、87.40%,呈现上升趋势。

从数据上看,虽然合众伟奇应收账款呈现些许下降趋势,但占当期营业收入的比例却在走高且一直维持在八成以上。

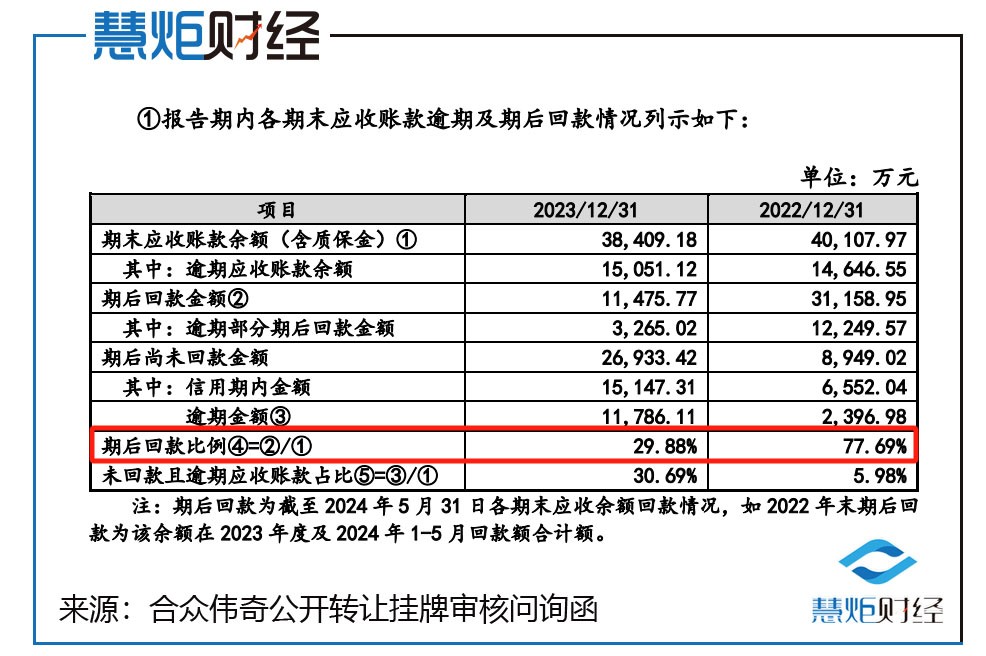

与此同时,合众伟奇应收账款周转率也在逐年下滑,由2022年时的1.44次,下降至2023年的1.13次,且低于同行业可比公司平均水平的1.85次、1.73次。

而更格外惹眼的是,2023年,合众伟奇逾期金额高达11,786.11万元,大幅高于2022年的2,396.98万元,期后回款比例更是低至29.88%,而这一数据2022年还是77.69%,同时未回款且逾期应收账款占比也从2022年的5.98%大幅升至2023年的30.69%。

而截至2024年5月31日,国家电网及其下属单位、成都思晗的逾期未回金额分别为9,065.48万元及1,270.57万元,占期后逾期未回应收账款比例分别为76.92%及10.78%。

针对于此,股转中心要求补充披露应收账款回款逾期情况及原因,应收账款账龄分布情况与同行业公司是否存在显著差异及原因,公司1年以上账龄的应收账款占比较高的原因及合理性,是否存在提前确认收入或虚增收入的情形。

针对应收账款高企,合众伟奇表示,国家电网及其下属单位为公司第一大客户,为国有企业,长期未回款原因主要系其内部付款审批程序较为繁琐和严格、且周期较长等因素影响,预计未来款项收回可能性较高。

合众伟奇在新三板挂牌公开转让说明书中也不得不承认的是,随着公司经营规模的扩大,应收账款余额可能进一步增加。应收账款的进一步增加会影响公司经营性现金流入,对公司经营产生不利影响。若客户的经营情况发生不利变化,或其他原因导致应收账款不能及时回收,也可能发生应收账款坏账风险。

"应收账款高企,特别是连续两年合众伟奇应收账款占营业收入的比例都在八成以上且2023年那30.69%的逾期率令其财务风险隐忧暗藏",上述资深保荐代表人分析指出。

虽然成功挂牌新三板,但这显然并非是合众伟奇的最终目的地所在,剑指北交所上市的合众伟奇还需要耗时多久才能最终如愿,慧炬财经将持续关注!

本文作者可以追加内容哦 !