从A股的行业聊起。

下图是A股主要行业过去10年的涨跌幅,以及2020~2023年「每年吸收投资收到的现金」。

「每年吸收投资收到的现金」是一个会计用语,翻译成老百姓都能听得懂的语言,指的是每年的IPO和增发金额。再简单点说,就是每年在A股圈的钱、融的资。

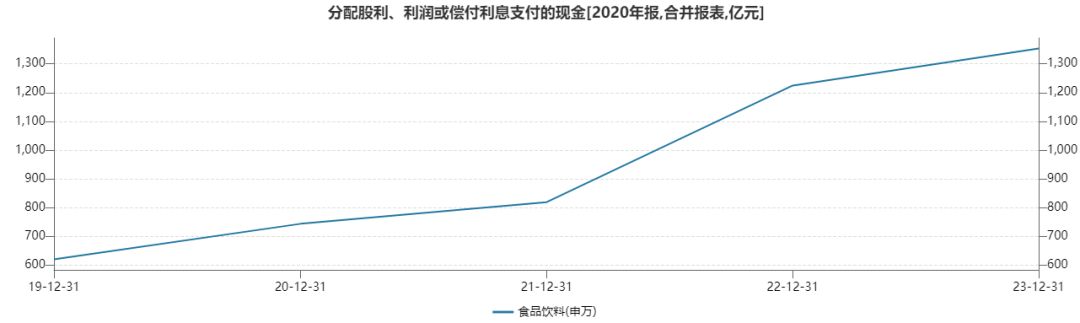

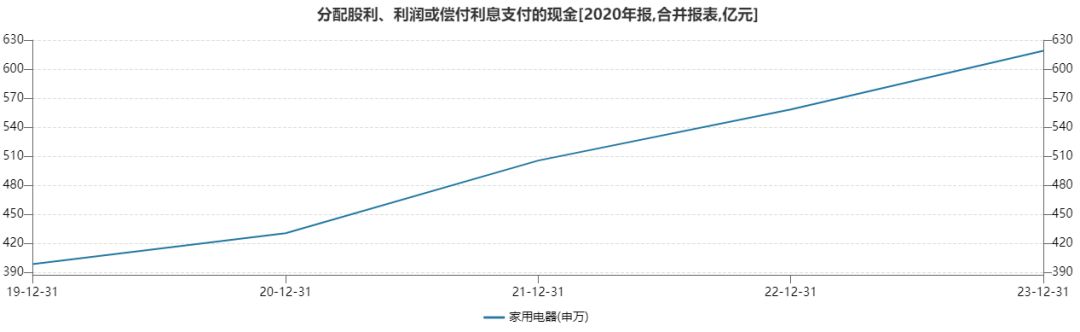

我们可以看到,过去10年,股价表现最好的两个行业分是食品饮料和家用电器,涨幅都超过1倍。

这两个行业有一个共同特征——圈的钱少。

像食品饮料行业,3.8万亿的总市值,而每年在市场上融资金额只有百来亿,去年更是只有73亿。和总市值相比,圈钱量几乎可以忽略不计。

圈钱少的同时,食品饮料行业每年发的钱很多。过去5年,每年分红金额(即股东回报)从600亿增加到了1300亿。

家用电器也是如此。1.5万亿的市值,每年融资量只有100亿,但每年发好几百亿,而且是持续提高。2023年给股东的回报超过600亿。

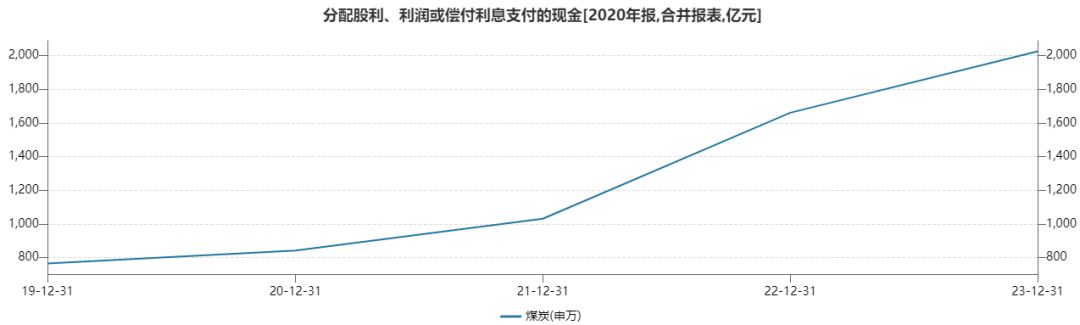

包括煤炭。1.5万亿的总市值,每年融资额在100~200亿,但每年给股东的回报在持续增加——过去5年翻了2倍多,2023年已经达到了2000亿。

事实上,计入股息后,煤炭行业过去10年也翻了1倍多,表现也是靠前的。

注意,我这里说的还是行业整体。

如果打散到个体,圈钱融资的往往是行业内一批新上市企业。这些企业要发展,所以要到股市融资。

而很多老上市公司,并没有什么融资的需求,他们唯一在做的就是持续提高股东回报。

无论是茅台、格力,还是青啤、双汇,都是上市超过20年的企业,但就没融过几次资。

我这里并不是说大家就应该买消费股或煤炭股。我只是想说,投资最终还是要回归本质、回归常识。

一个努力给股东回报,而不是拼命圈钱的行业或公司,最终一定会给股东创造回报,哪怕股价短期表现不佳。

我们再来看看其他行业。

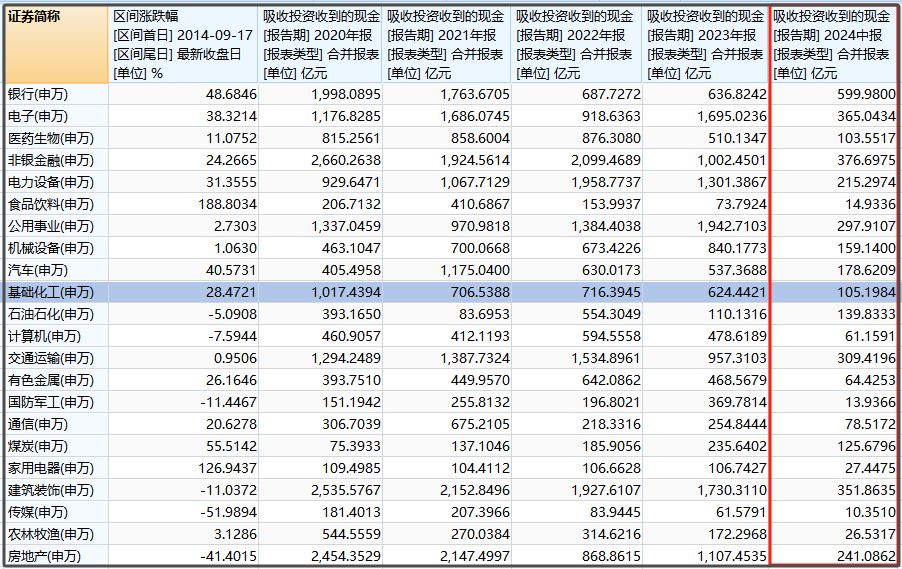

电子(包括半导体、消费电子等),过去几年每年融资1000~1600亿,但每年给股东的股息回报只有600~800亿。

这是一个纯纯在市场里融资的行业。除了部分成熟公司,剩下的公司目前并不能给股东创造价值。

电力设备(以新能源为主),过去几年每年融资900~1900亿,但每年给股东的回报,只从300亿提升到了1200亿。

这也是一个纯在市场里融资的行业。但不同于电子行业,人电子行业融资目的在半导体领域实现独立自主、国产替代,争夺科技巅峰。而中国的新能源行业,已经做到了全球尖端,目前纯粹是内卷

医药,过去几年每年的融资额从800亿降到500亿,而每年给股东的回报,从700亿提升到了1100亿。

医药行业和电子、电力设备类似,过去也是以融资为主,但这些年开启了股东回报。只是它的回报没法跟食品饮料、家电或煤炭相提并论,毕竟创新药企有科技属性,管线研发是费钱的。

看到这,我不知道大家发现了问题没有。

前面提到的食品饮料、家电、煤炭(也包括通信、石油、银行),都是偏传统行业。

这些行业的融资需求非常少,但给股东的回报非常多,而且是越来越多。

而电子、电力设备、医药(也包括机械设备、汽车和计算机等),都是偏新兴产业。

这些行业有股东回报,但融资需求也很旺盛。扣除掉融资需求后,他们的真实股东回报就很低了,甚至是负的股东回报。

他们当下的主要功能,更偏向于在市场里融资,实现企业发展、行业进步、国产替代、独立自主、科技攀峰。至于回报的事,以后再说。

而这些行业,貌似有一个共同的名称。那就是「新质生产力」。

「新质生产力」这东西一定没错,但很多资源投进去了,短期不能给股民回报也是真的。

这么看,近些年的股市就很容易解释了。

在高歌猛进的牛市,各行各业的估值都在持续膨胀,指数点位持续上涨。「新质生产力」在市场里融资发展,大家也不觉得有啥问题。

甚至「新质生产力」就是市场里涨得最猛的一批公司,因为大家都面相未来,相信未来。

而等到熊市,「新质生产力」如同海绵般继续在市场内外吸取资金,但短期内并不能创造股东回报。

至于消费和部分医药,虽然开始创造股东回报了,但估值收缩更明显。再加上政策偏向于「新质生产力」,对消费支持力度有限,导致消费企业的盈利表现也很一般。

结果就是,现在的2700点,全靠煤炭、石油、通信和银行等传统高股息回报的行业顶着。

所以,短期内很难看到希望是吗?

非也。

我前面的数据是截止到2023年,如果看2024年数据,情况发生了巨大的变化。

我这里续上了2024年上半年各行业的融资数据。

你会发现几乎所有的行业融资额都出现了大幅下降。

医药2023年融资了500多亿,而2024年上半年只融资了100亿,下降60%。

无限内卷的电力设备2023年融资了1300亿,而2024年上半年只融资了200亿,下降70%。

电子2023年融资了1700亿,而2024年上半年只融资了360亿,下降60%。

机械、汽车、计算机等各大「新质生产力」行业概莫能外。按照这个趋势,「新质生产力」行业今年将会普遍表现出正向的股东回报。

其实,国家今年对「新质生产力」的支持并没有变,但对上市公司的融资行为有了更严格的标准。只有真正的科技企业,真正缺钱的公司,才允许融资。

事实上,关注相关新闻的投资者应该会发现,今年大量的IPO被否决,大量的增发被暂停,大量的前投行人士被抓

所以时至今日,我不否认A股的拉胯,市场的悲观和前途的未卜,但我们也要看到变化、很大的变化——

是很多行业股东回报的巨大提升,也是很多行业融资金额的大幅减少。我这里敢说一句暴论:A股已经从融资市转向了投资市。

真不是我要搞啥正能量,而是大量数据表现出来的现实。各位喷归喷,但也要允许我说真话。

格指2.45,投资机会S+。这周我会买入,继续陪各位归零。

本文作者可以追加内容哦 !