北京时间2024年9月19日凌晨2点,美联储公布本次议息结果:联邦基准利率从5.25%-5.50%,降至4.75%-5.00%,降息50BP,为2022年开启本轮加息以来的首次降息,降息幅度略超市场预期。

作为世界最大的经济体,全球经济与金融的执牛耳者,美国的利率变化会对国际金融市场、跨境资本流动以及其他国家货币政策产生连锁反应。

此前,欧元区、英国、加拿大、瑞士、巴西、阿根廷等多个主要经济体已启动降息,随着美联储加入降息“阵营”,新一轮的货币宽松周期已在路上。

本次美联储降息面临着较为复杂的内外部环境,且全球各央行的政策协调性相比以往也有所下降。鲍威尔往往是动作麻利、讲话鹰鸽交替,用更小的代价、最大限度地平衡市场预期。

从过往经验看,发达经济体进入降息周期,全球资本风险偏好上升,资金会涌入新兴市场、权益市场等寻求更高收益。美元也往往由强转弱,新兴市场货币贬值和跨境资本流出压力将得到缓解。

对于我们而言,美联储预防式降息主要在于中短期的流动性改善和风险偏好提升,但基本面的修复还需要时间的验证。

看到这里,不少朋友会问:那么美联储降息,利好何类资产?对A股又有何影响?

01 美联储降息后各类资产表现

基于这个问题,61统计了过往30年,美债收益率回落的7个大周期中,各大类资产的整体表现。

以及以主要宽基、风格指数的涨跌幅,分解美联储降息对A股各类资产的影响。

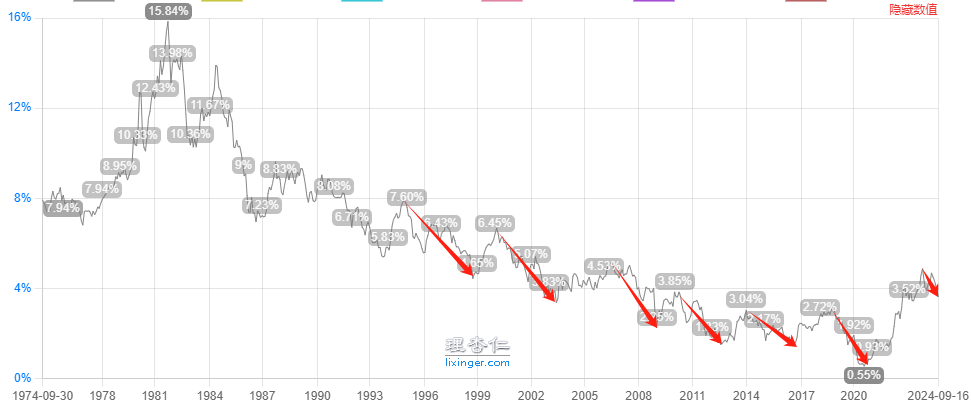

1、近30年,7次美债收益率下行区间

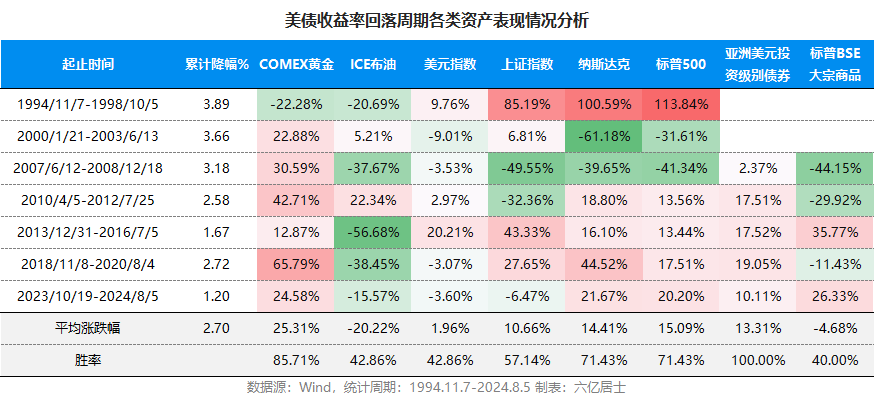

2、美债收益率回落时,各类资产表现

历史数据看,各大类资产,黄金、亚洲美元债、权益资产表现较好,原油、大宗商品、美元相对偏弱。

我们所关注的A股,从上证指数的角度看,各有涨跌,需要进一步拆解,并关注起止点的估值水平。

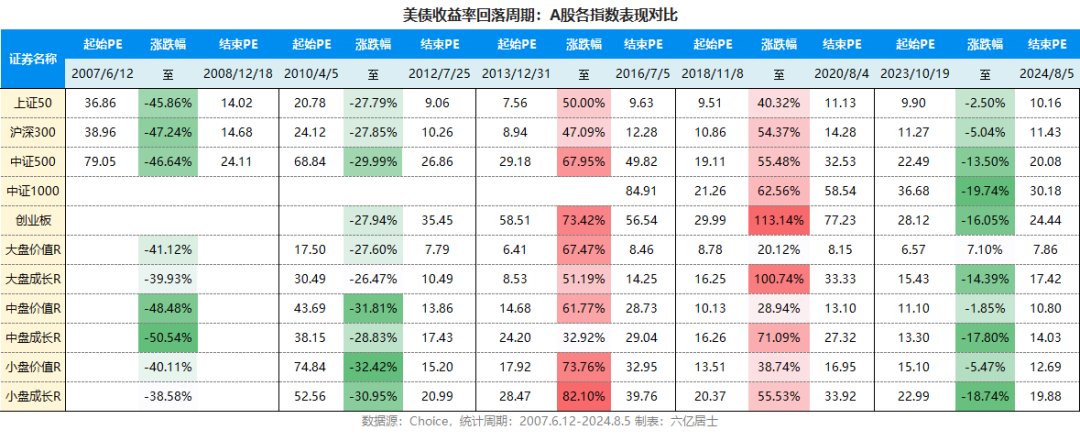

3、不同周期,A股各指数表现对比

A股大部分指数成立于2004年之后,因此表内数据从2007年开始统计。

从拆解数据看,整体看有涨有跌,各有千秋。因为除了降息带来的流动性影响,外部因素、经济基本面、市场估值水平、科技创新影响、政策环境等因素,也广泛地影响着市场的走势。

仅从估值的角度看,2007年与2010年,A股估值水平整体偏高,2013年、2018年则处于阶段底部。

当前A股的估值水平,整体接近2018年的水平,同样处于历史底部阶段。

对长期收益而言,基本面、估值水平、流动性是核心三要素。现在估值已经趴地上了,外部的水龙头也已经开启,现在就耐心等基本面复苏。

近期,由于市场跌跌不休,有些朋友可能想的有点多。我们还是回归基本功,以契合的风险管理、合适的股债配比、合理的资产结构,以及恰当的流动性管理,艰难而稳健地度过这个冬天。

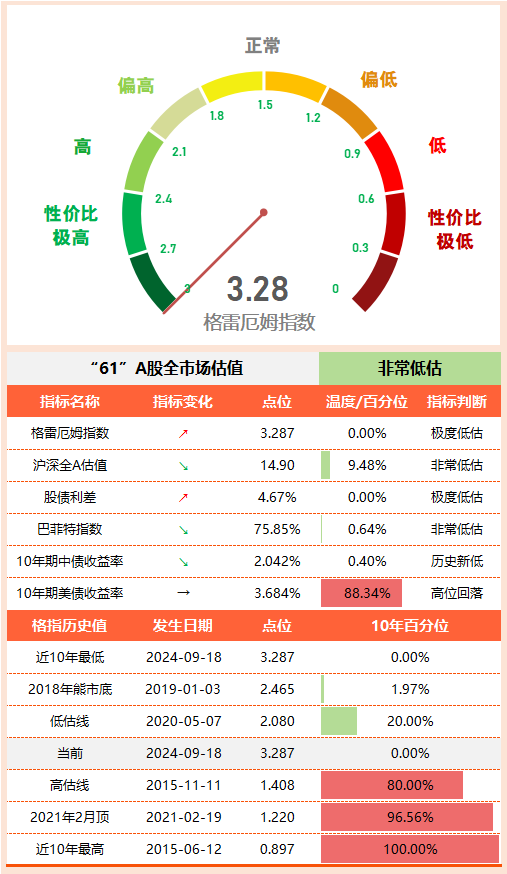

02 “61”全市场估值仪表盘

10年国债收益率继续新低,格指继续新高。

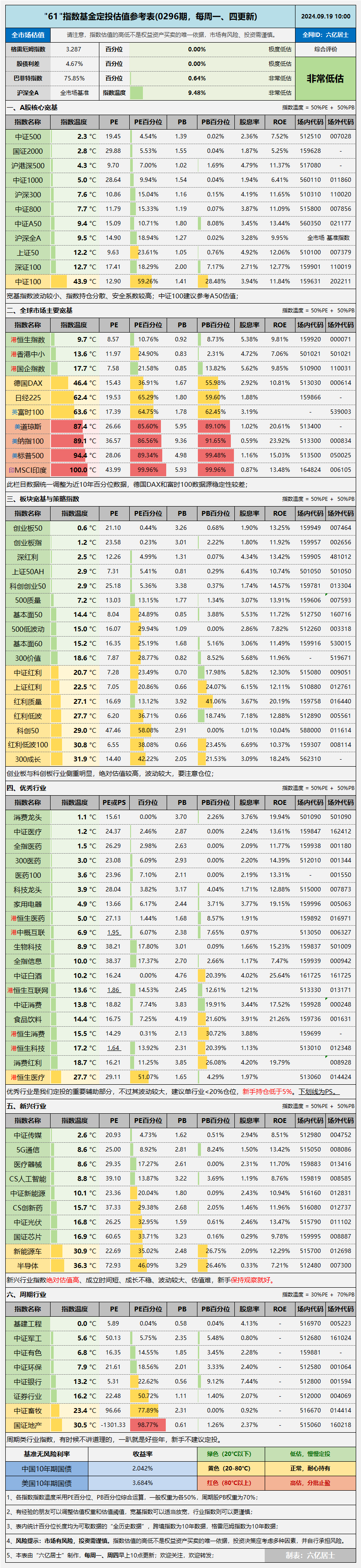

03 “61”指数基金估值表(0296期)

=============

美股降息,对趴在地上的A股而言,肩头少了一块砖。

=============

数据整理不易,还望多多点赞、转发支持。

$沪深300ETF(SH510300)$ $标普500ETF(SH513500)$ $中概互联网ETF(SH513050)$

#美联储宣布降息50个基点#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !