遮阳行业中,有两家头部上市公司。一北一南:山东潍坊的玉马遮阳,浙江绍兴的西大门。尽管市值分别只有25亿元、15亿元,但是由于这两家公司的核心逻辑在线,因此受到机构的广泛关注。

受到关注的核心逻辑在于:

在国内消费萎靡不振的情况下,赚美欧等发达国家的钱成为一种确定性。因此,如果某个行业以出口为主、利润较高、行业天花板较高,且不会被关税等大棒拿捏,那这个行业无论是传统制造业,还是高精尖产业,大概率都能受到资本市场的普遍关注。而遮阳材料这个行业恰好满足以上所有因素。而玉马遮阳和西大门则是妥妥的行业头部。从这个角度来看,这两家公司受到机构青睐在情理之中。

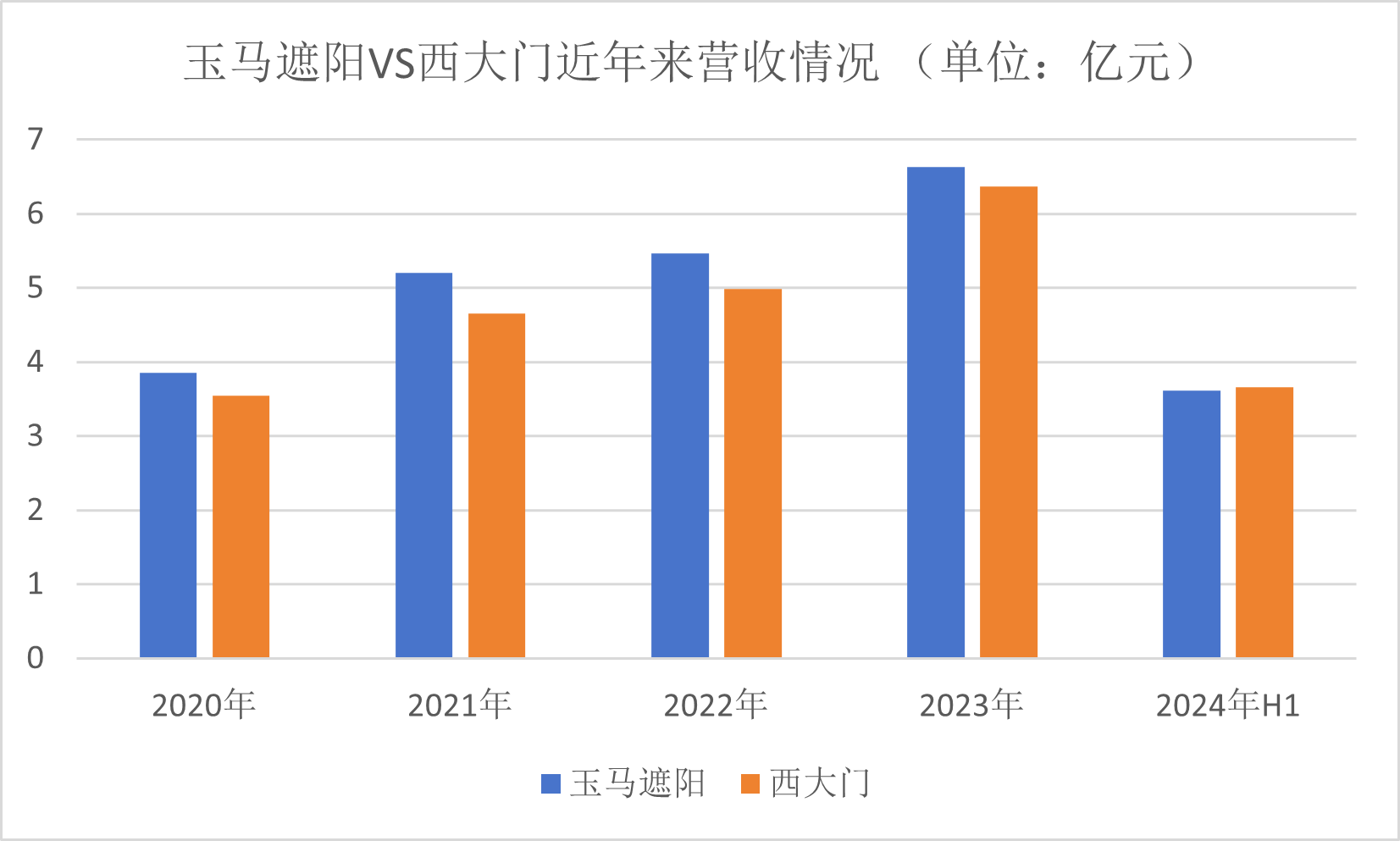

具体来看,2024年上半年,这两家公司营收规模都在3.6亿元左右,出口占比均为66%左右,内销占33%左右。其中,外销的毛利率普遍较高,接近50%,此外,国外需求旺盛,而国内目前处于导入期,想象空间丰富。尽管所处行业较为传统,但是由于全为定制产品,加上国内人工等成本普遍低于美欧,因此毛利率维持较高水平。

那么,这两家公司到底孰优孰劣呢?这是机构和个人投资者关注的核心问题。齐鲁资本通认为以下两个角度比较关键:

一是,营收和净利润。

在2023年之前,玉马遮阳在营收方面一直领先西大门。但是,近几年来,两者的营收差距越来越小,从2024年发布的中报看,西大门营收首次超过玉马遮阳,尽管仅超出500万元,但因为西大门的成品窗帘业务几乎保持翻倍的增长速度,如果这一趋势能得以延续,2024年可能是西大门在营收方面超过玉马遮阳的重要转折点。

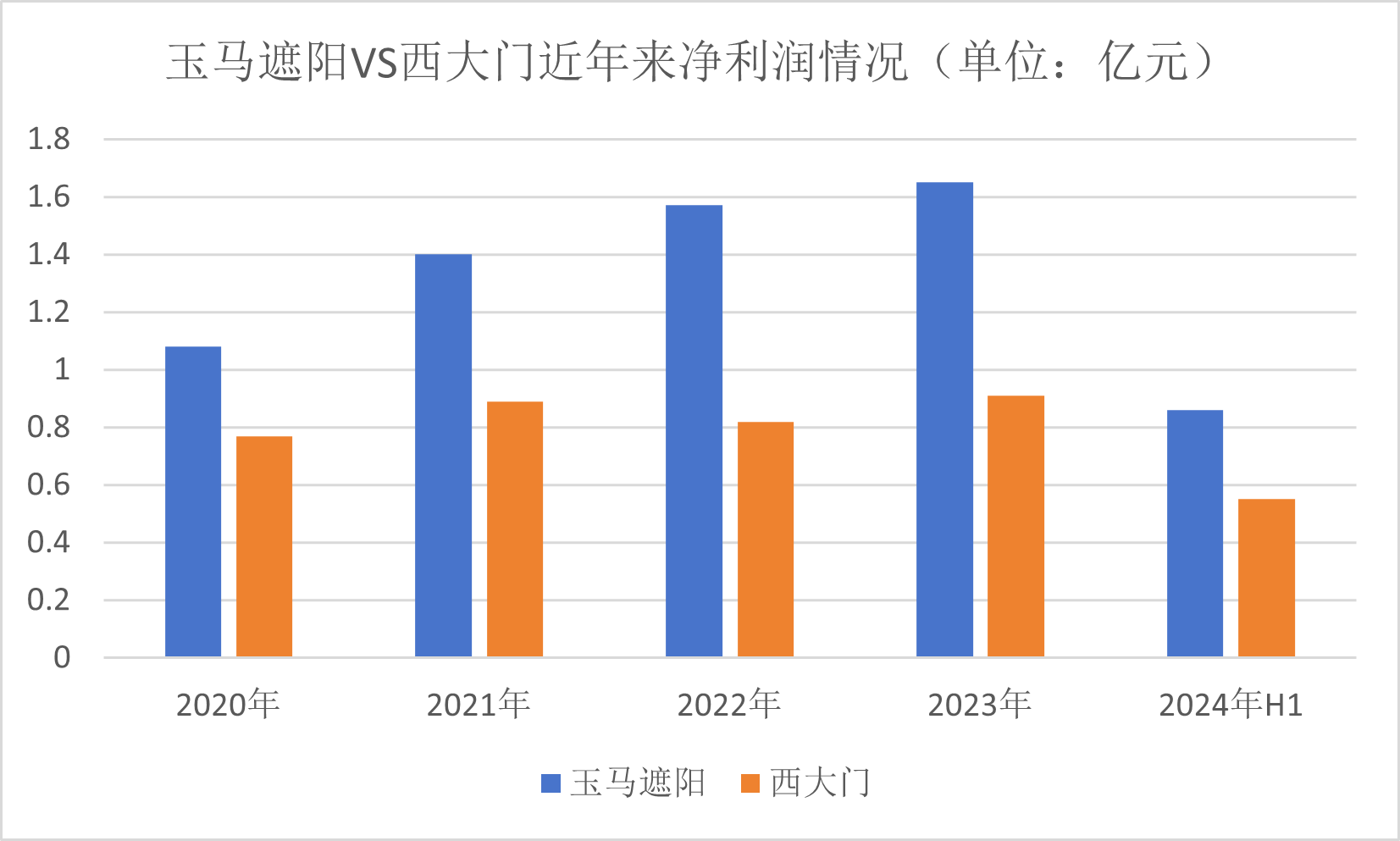

在利润方面,玉马遮阳。尽管部分产品的毛利润率相差不大,但是由于西大门因布局C端市场而产生的费用较多。因此,玉马遮阳的净利润率比西大门高很多。不过,随着西大门成品窗帘的不断放量,这一指标的差距也出现逐步缩小的迹象。

此外,受净利润较高的影响,在ROE方面,2023年的数据显示,玉马遮阳的12.4%,依然远远高于西大门的7.83%。当下,在ROE这一关键指标方面,玉马遮阳明显优于西大门。

二是,公司的发展战略。

玉马遮阳只做遮阳材料,尚未布局成品窗帘,其销售模式本质上是C2B2M的模式。即:终端消费者找到成品窗帘加工企业,成品窗帘加工企业根据消费者的需求向玉马遮阳下单。这是一种定制化产品,而定制化的优点在于利润高,缺点在于难以大规模生产。所以,尽管其利润较高,但是即便贵为行业龙头,其2023年的营收规模尚不足7亿元。

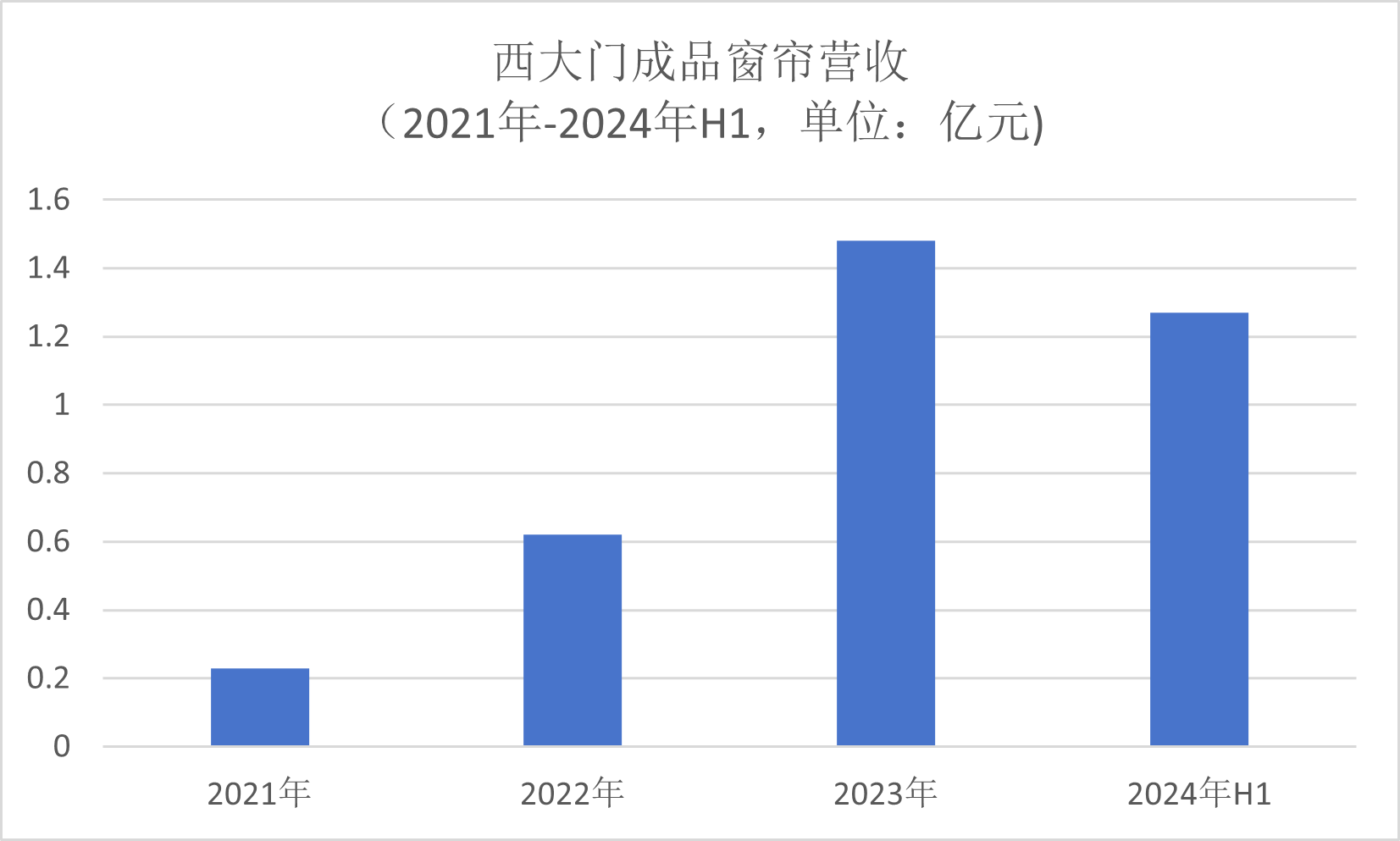

近几年,西大门的战略从原来单纯的B端市场,升级为B端、C端并重。也就是说,除了做遮阳材料外,几年前就开始布局成品窗帘和跨境电商业务。其遮阳材料的销售模式与玉马遮阳并没有多大区别。而成品窗帘则通过亚马逊等跨境电商平台销往欧美等国。值得关注的是,该部分业务经过前几年的积淀,最近三年呈现突飞猛进式发展。2021年,其成品窗帘仅为2305万元,2022年达到6249万元,2023年为1.48亿元。今年上半年,其成品窗帘销售金额达到1.27亿元。由于该项业务的发展,其收入占比已经从2021年的不足5%,猛增至34.6%。毫不夸张的说,成品窗帘已经成为西大门的第二增长曲线。

成品窗帘不仅带动了整体营收的增长,由于其毛利更高,也进一步提升了公司的利润率。在最近的投资者关系活动记录表中,西大门表示,除了亚马逊等传统电商平台外,已经对包括Temu、Tiktok在内的各类海外电商品牌进行了多维度的接触,目前已有进驻计划。

值得注意的是,在中报披露之后,机构对两家公司的调研热情并没有减退。两家公司依然在高强度接受机构调研。从某种程度上说,机构在两家公司之间举棋不定,试图通过深入调研,进一步判断分析两家公司孰优孰劣。一家继续发力遮阳材料,依靠高于同行的净利润率及市占率,不断巩固其在传统业务板块中的优势;另一家则通过加大成品窗帘及跨境电商力度,探索出了第二增长曲线。

两家公司的竞争,本质上是公司战略之间的竞争。谁能最终胜出,每个投资者都会有自己的倾向。但需要注意的是,在国内经济持续下行、美国贸易政策诡谲多变的当下,现在给出任何一个结论都为时过早。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。

本文作者可以追加内容哦 !