9月10日,十四届全国人大常委会第十一次会议审议了国务院关于提请审议关于实施渐进式延迟法定退休年龄的决定草案的议案。

内地延迟退休不再是说说。近年来,随着我国人口老龄化问题的加剧,延迟退休政策逐渐成为热点话题。尤其是对于90后这一代,他们可能面临着延迟至65岁甚至更晚退休的现实挑战。在此背景下,如何有效规划养老金成为了每个个人和家庭必须面对的重要课题。

而香港保险,尤其是储蓄分红险,正逐渐成为应对这一挑战的有力工具。

延迟退休的背景与解读

推迟退休年龄政策的出台,与我国面临的日益紧迫的人口老龄化问题紧密相关。依据国家统计局发布的数据,到2023年末,我国60岁及以上老年人口数量已接近3亿大关,占全国总人口的比例高达21.1%;在这之中,65岁及以上的老年人口更是超过了2亿,占比达到全国总人口的15.4%。老年人口抚养比已经上升至22.5%,即表明每100名处于劳动年龄的人口需承担超过22名老年人的抚养责任。据预测,到2035年,我国60岁及以上的老年人口数量将突破4亿,届时我国将进入深度老龄化社会。

延迟退休改革是适应人口发展新常态的必然选择

——访中国劳动和社会保障科学研究院院长莫荣研究员

“实施渐进式延迟法定退休年龄是基于我国经济、社会、人口形势发展需要,着眼长远,经过长期酝酿、充分研究、审慎决策作出的重大改革,是经济社会发展的客观要求,是我国适应人口发展新常态的必然选择,事关以人口高质量发展支撑中国式现代化,具有客观必然性和现实紧迫性。”

这项改革是适应我国人均预期寿命、受教育年限普遍增加的客观情况,提升人力资源开发利用效益的需要。

“这也意味着,劳动力开始工作的年龄有所推后。在法定退休年龄不变的情况下,平均工作年限缩短将导致人力资本利用率降低等问题。”

这项改革是适应劳动年龄人口变化,增加全社会劳动力有效供给的需要。

“当前我国人口发展呈现少子化、老龄化、区域人口增减分化的趋势性特征,劳动力年龄结构发生了重大转变。”莫荣告诉记者,截至2023年底,我国60岁及以上人口达2.97亿人,占总人口比重为21.1%。近年来,我国劳动年龄人口出现下降,劳动年龄人口占总人口比重还将不断降低。”

这项改革是适应劳动者就业意愿多样化的有效措施,有利于支持职业生涯自主规划选择。

“延迟退休改革按照自愿、弹性原则,充分考虑了不同群体的诉求,让劳动者可以自主选择适合自己工作和生活的退休方案。想早一些退休的职工,在满足养老保险最低缴费年限等条件下,可以选择弹性提前退休。有意愿、有能力、有条件继续工作的低龄老年人,也不用过早退出劳动力市场,可以选择继续工作。”

面对延迟退休:个人养老储备的重要性

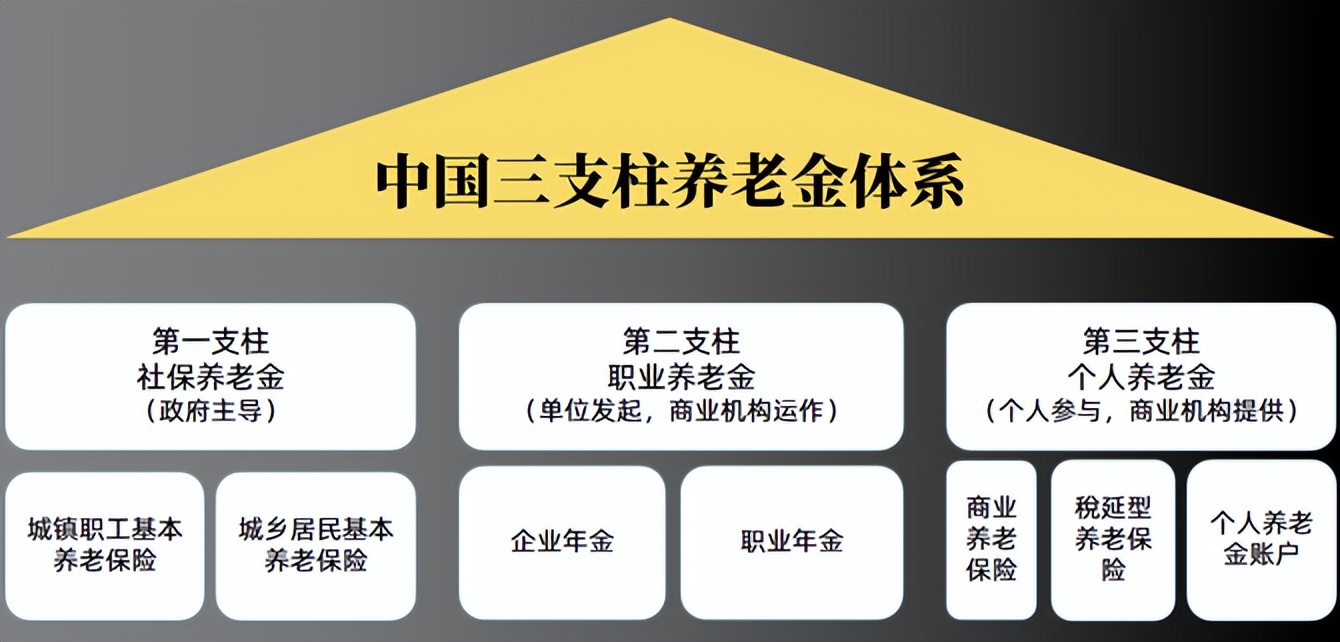

在我国三支柱养老保险体系中,第一支柱是基本养老保险,第二支柱是企业年金和职业年金,而第三支柱则是个人养老储备。近年来,国家多次呼吁加强第三支柱的建设,商业养老年金保险因此受到越来越多的关注和青睐。

相比其他养老工具,商业养老年金保险具有以下三大优势:

《安全性高》:现金价值写入保险合同,受法律保护;

《终身领取》:提供“生命等长现金流”,确保退休后的稳定收入;

《专款专用》:按照合同约定,按期给付年金,保障养老资金的专用性。

随着延迟退休政策的逐步实施,个人积累养老金的时间也相应缩短。因此,及早规划养老金,确保退休后的生活质量,显得尤为重要。

如何利用香港储蓄分红险应对延迟退休

面对推迟退休年龄与人口老龄化这两大难题,挑选合适的养老投资工具变得尤为重要。香港的储蓄型分红保险,凭借其本金安全、增值稳定、现金流管理及多货币配置等优势,正逐渐成为内地民众规划养老资金的首选方案。

养老金规划:提前准备,保障现金流的稳定性

推迟退休意味着个人需要更持久的经济支撑以维持日常生活。购买香港的储蓄型分红保险,可以让个人在较年轻时就开始为养老金做准备,并在退休后享受到稳定的现金流。这笔现金流不仅能满足日常开销,还能为个人提供额外的经济安全保障。

资产配置多样化:降低风险,促进财富稳健增长

在全球经济不确定性加剧的背景下,单一资产配置可能面临较大风险。香港的储蓄型分红保险支持多种货币配置,有助于个人分散汇率和经济风险,从而实现财富的稳健增长。此外,该保险还能根据个人的风险承受能力进行灵活调整,确保在不同市场条件下都能获得稳定的收益。

财富传承:保障财富的顺畅传递

在财富传承方面,香港的储蓄型分红保险也展现出其独特优势。通过合理规划,个人可以确保财富能够顺利传承给下一代,避免潜在的法律纠纷。同时,储蓄型分红保险的资产隔离功能,能在一定程度上保护个人资产免受外界干扰,确保养老资金的安全无忧。

通过香港储蓄分红险的合理应用,个人可以在退休后获得稳定的现金流,实现财务自由,享受无忧的晚年生活。

来源:公众号“私人财富管理师PWM”

本文作者可以追加内容哦 !