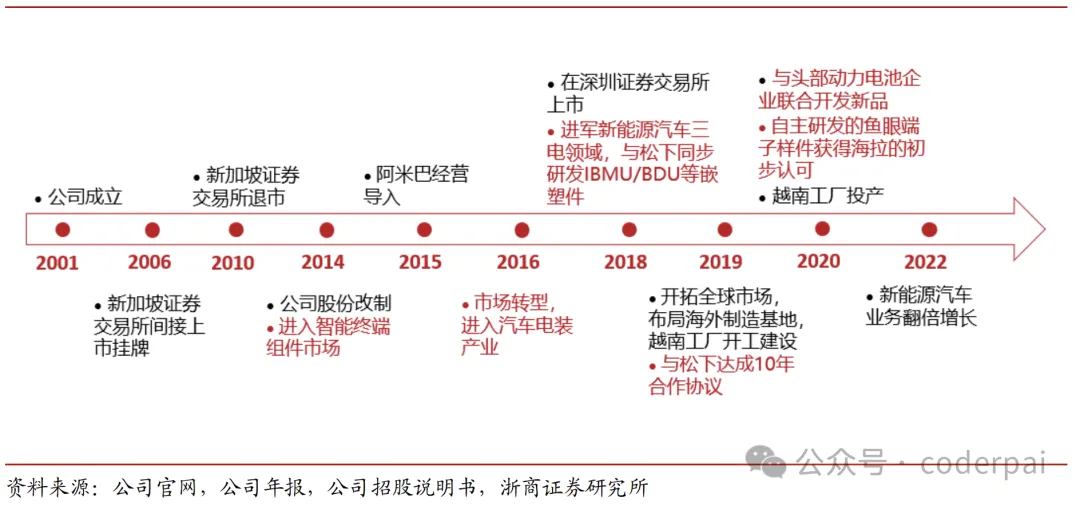

公司介绍

公司起家于电视机行业,跟随客户转型至智能终端和汽车电子领域。公司设立之初的 主要产品为电视调谐器零组件,在这一阶段,公司前身通过住友商社进入了三洋(后被松 下并购)、东芝、夏普、松下、索尼等日本主要电视机厂,并向欧美最大的两家电视机厂商 拓展业务。90 年代后,随着彩色电视的普及,机械调谐器逐渐被电子调谐器所替代,公司 也开始逐渐向其他产品制程转型。公司凭借国际大客户的认可和信赖,跟随汤姆森(特艺 前身)从电视机行业切入到家庭智能机顶盒等领域,跟随 SHARP、JDI 和 ALPS 等进入汽 车电子领域,并以国际客户介绍为契机,成功进入了博世供应链体系。2016 年,公司全面 进军汽车电装和智能终端产业,实现产品覆盖面的再次进阶。2018 年,公司在与松下长年 合作的基础上,获得与其同步研发 BMU 镶嵌注塑产品成功定点的机会,正式切入新能源 汽车三电领域。2019 年,公司开拓全球市场,布局海外制造基地,建立了兴瑞科技越南工 厂。2022 年,东莞新工厂正式竣工验收并正式投产,海内外 6 大建设生产基地的产能布局 正稳步扩张。

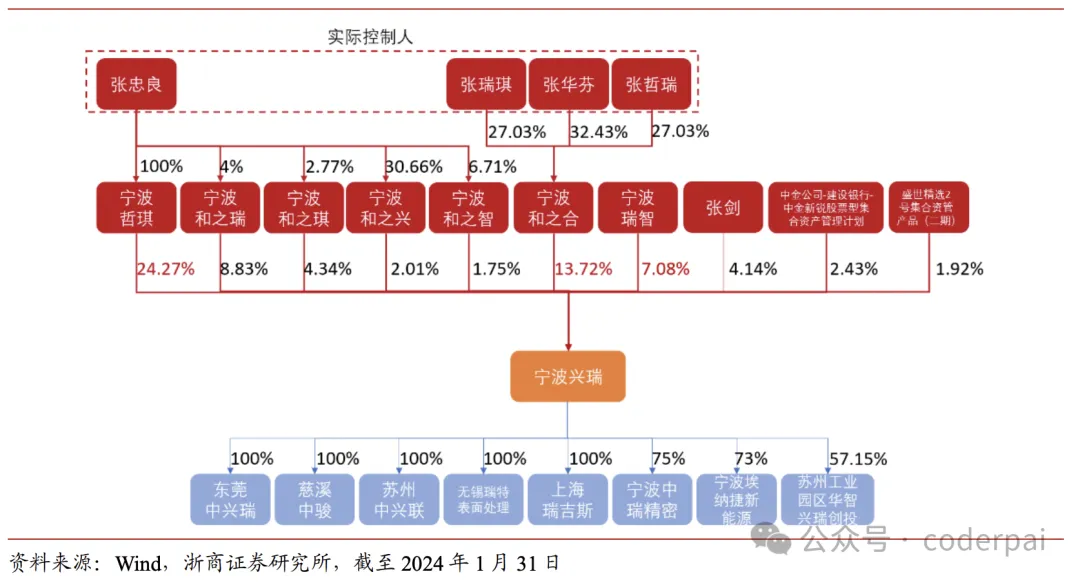

公司股权

公司股权相对集中,实际控制人控制权稳定。张忠良与其控制的宁波哲琪,其家庭成 员及共同实际控制人张华芬、张瑞琪、张哲瑞共同控制的和之合,以及其弟张忠立控制的 宁波瑞智为一致行动人。截至 2023 年 9 月 30 日,公司的实际控制人张忠良、张华芬、张 瑞琪和张哲瑞四人合计控股比例为 37.7%,一致行动人宁波哲琪、宁波和之合、宁波瑞智 合计持股比例为 45.1%。

前十大流通股

截止 2024-04-26 为止,前十大流通股东累计持有:2.02亿股,累计占流通股比:68.44% ,较上期增加167.93万股

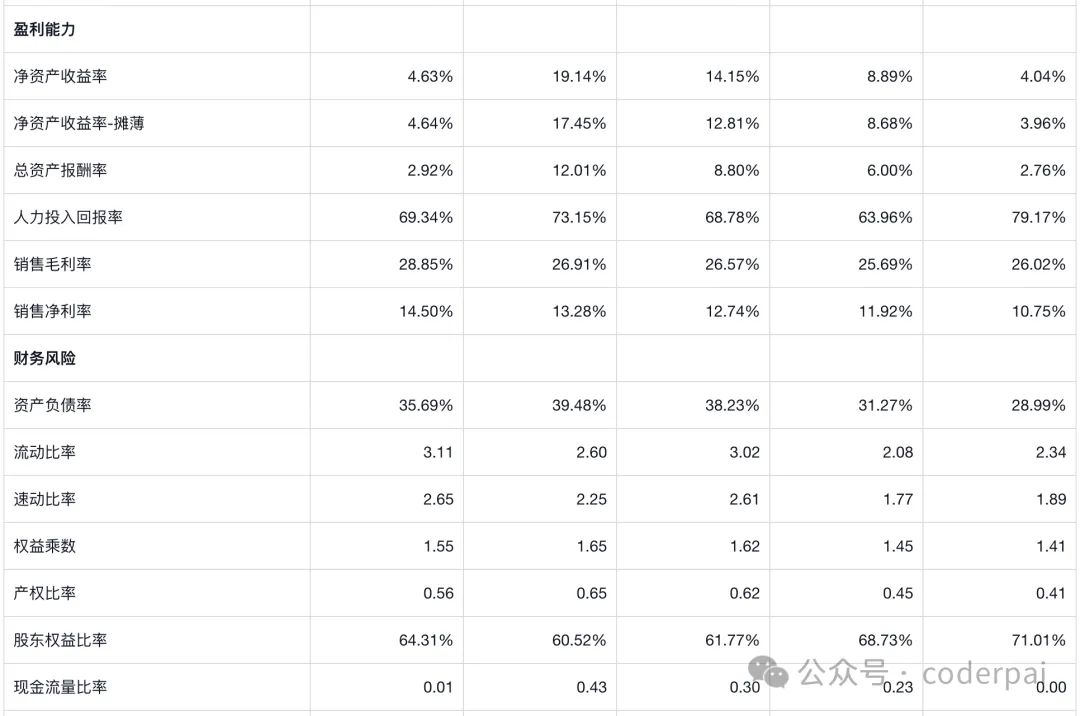

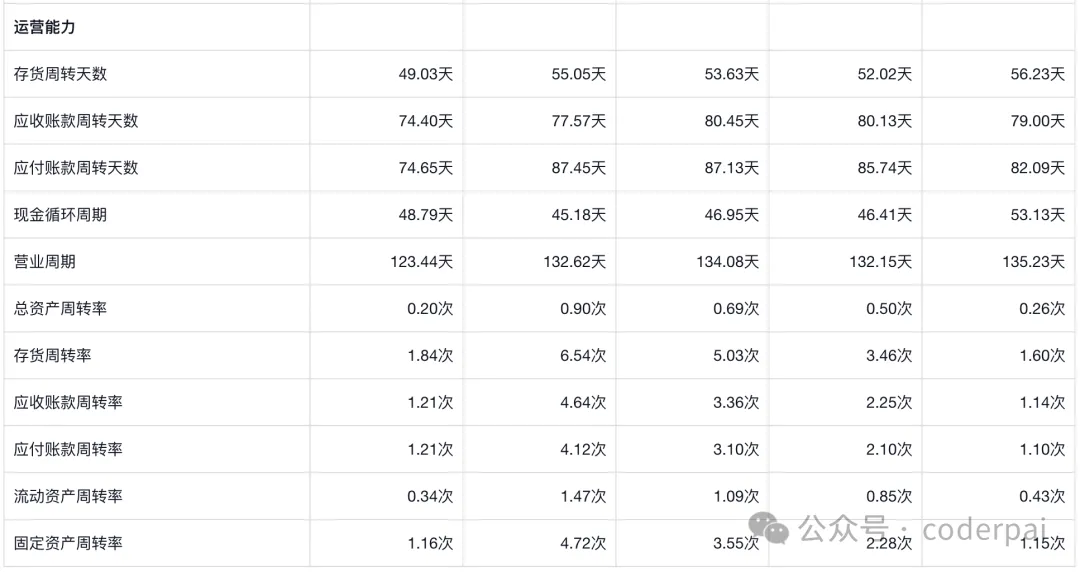

主要财务数据

精密镶嵌注塑件在新能源车应用

兴瑞科技在涉足新能源汽车业务之前十几年,其实就在传统消费电子、传统汽车电子 等领域有很深入的客户渠道积累,而且很多都是全球前列的一线客户:兴瑞镶嵌注塑件最 早的下游应用是电视调谐器,后来随着电视从模拟技术转向数字技术,调谐器产品的下游 空间开始变窄。公司跟随原电视调谐器客户如 SHARP、JDI、ALPS 等进入汽车电子业务, 充分利用模具优势、生产制造和完善的品质体系,兴瑞实现了与客户的同步转型,进入到 汽车电子业务领域,并专注连接器和部件的精密零件。自 2012 年开始,兴瑞科技充分利用 市场开拓能力,开发了更多的汽车电子业务客户,如 HELLA(为其提供调节器和整流桥精密零部件,并成功成为了当时公司的第四大客户)、BOSCH、TADITEL、杰必机电、上海 福宇龙、Mitsubishi(日本三菱)、Pierburg(德国皮尔博格)等国际化大公司。

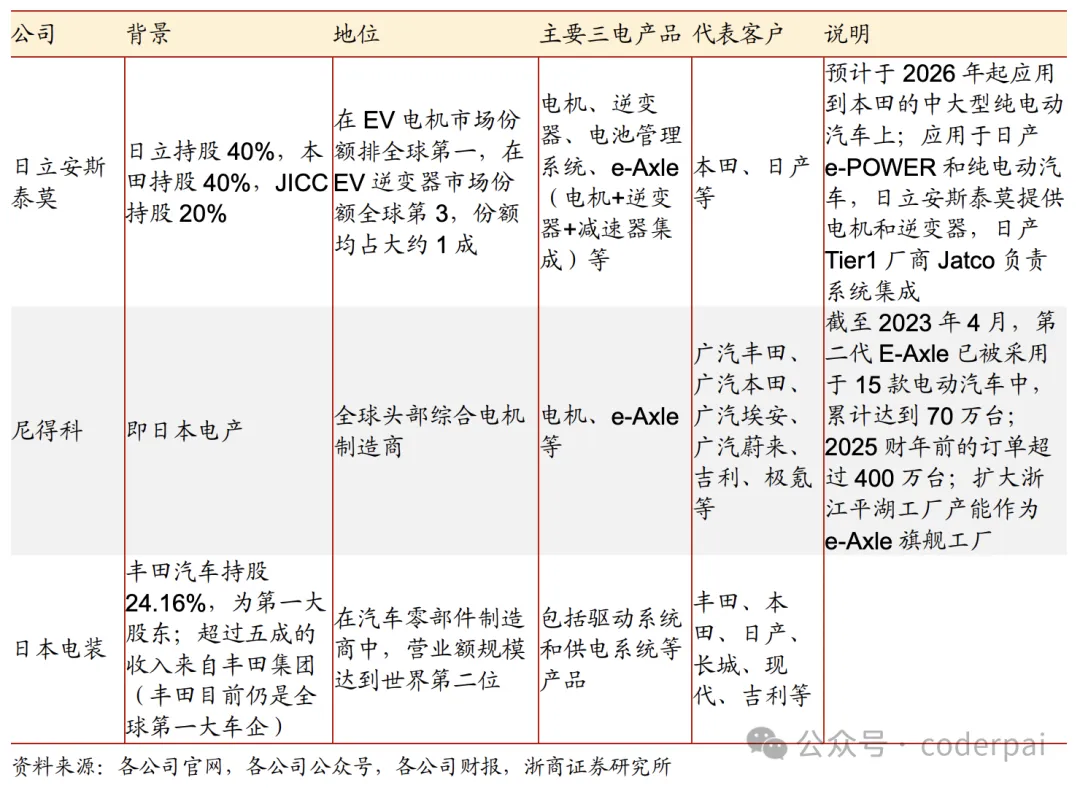

在此之后,兴瑞科技确立将汽车电子连接器、传感器和汽车电子模组 ECU 精密电子结 构件等产品作为未来的重要开拓方向,并以国际客户的供应体系、国际同业竞争对手的质 量体系为标杆,以确保未来持续的发展。这样的发展思路,为兴瑞科技奠定了坚实的国际 一线汽车主机厂与 tier 1 厂的渠道基础,也为后续转型新能源汽车供应链埋下了深厚的伏笔。在公司 2022 年年报和 2023 年半年报中,公司披露了在下游重点客户领域的新的开拓:公司先后与日立安斯泰莫(Astemo)、尼得科(Nidec)、中车时代等国内/外头部优质客户 建立了良好的合作关系,获得新品定点。在当下中美贸易摩擦的时代背景下,公司凭借自 身与日系厂商的多年深厚合作底蕴,在日系和欧系两个方向都打开了突破口。

尤其是日系,以丰田为代表的日本车企过去对于新能源车的发展方向一直在电池和氢 能源的双向选择中犹豫,起步相较于国内略晚,为提高电动汽车的市场占有率,2022 年日 本政府加大了对购买纯电动汽车和插电式混合动力汽车的补贴力度,新能源汽车的补贴将 延长至 2023 年底;同时对燃效好的车型提供优惠的环保车减税措施也将延长,从 2023 年 4 月底前到期延长至 2023 年年底。因此,在日系厂商供应链中能打开一席之地,对于兴瑞 而言是回避竞争激烈的国内供应链,同时又实现规模级客户导入的重要动作。可能有的投 资者看到公司公告的时候并不理解日立安斯泰莫(Astemo)、尼得科(Nidec)这类日系 tier1 厂商的行业地位,我们这里对其做一介绍,同时也把未来潜在的日本电装等公司客户 在新能源领域的供给地位做一展示:

我们在本节想传达的思路是:兴瑞并不仅仅是进入汽车电装行业较早,积累了诸如松 下、海拉、博世、阿尔卑斯等等核心的渠道客户资源。在行业从传统汽车转向新能源后的 近几年以来,公司也丝毫没有放慢核心客户开拓的速度:导入了诸如日立安斯泰莫、尼得 科等等一线日系客户,国内也有诸如中车时代等等非常优质的下游。这些客户不仅仅是兴 瑞的重要销售来源,资质上也都是一线厂商,对于产业发展、技术迭代等具有极强的前瞻 性,所以对于整个市场的技术发展会与上游整车厂有很强的互动与交流,而这正是兴瑞科 技的技术与渠道得以共鸣的重要原因。

兴瑞科技下游产品类别较多,按照年报的分类披露,包括结构件、连接器、塑料外壳、 镶嵌注塑件、模具等,看似繁多不一,但其实其工艺的基础都是模具制造。模具是“工业 之母”,尤其是在消费电子产品结构精细化、小型化,工业类产品结构复杂化、材料嵌套多 样化的当下,模具的设计与制造能力更是成为产品关键结构与外观件的核心门槛。古语有 谚:“工欲善其事必先利其器”,在现代制造中,很自然的下半句应是:“若欲利其器,必先 精其模”。国内很多结构件与外观件的制造厂商规模很大,但短板一般都在模具,日美德等 国家在这个领域对我国的领先优势非常明显。在这个维度上,兴瑞科技拥有更为显著的优势,既具备全面的模具设计、实现、制造、 量产落地的能力,也精通各类塑性、粉性、胶性材料的注塑工艺,而且可以把冲压与注塑 的加工流程有机结合:实现金属铜铝与塑料等材质的多材料复合成型,包括 3D 异质结构 的空间复杂设计与实现,以及多次冲压与多次注塑的堆叠与复合流程贯通等等。

当然,这些结构组件类的产品技术的实现远比我们描述的平铺直叙要复杂的多,国内 能够把产品定义到技术实现,再到量产落地全面实现,并且还具有成本竞争力的企业相对 较少。兴瑞科技在生产制造领域的一个重要优势就是能够完成全体系全流程层面的:“客户 需求了解”→“概念转化设计”→“前后端工艺实现”→“成本匹配客户要求” →“全流程制造落地与规模量产” →“终端产品顺利交付”。这种从零到一的实现能力是兴瑞与其 他做既存成熟产品代加工为主的竞争对手最核心的差异。

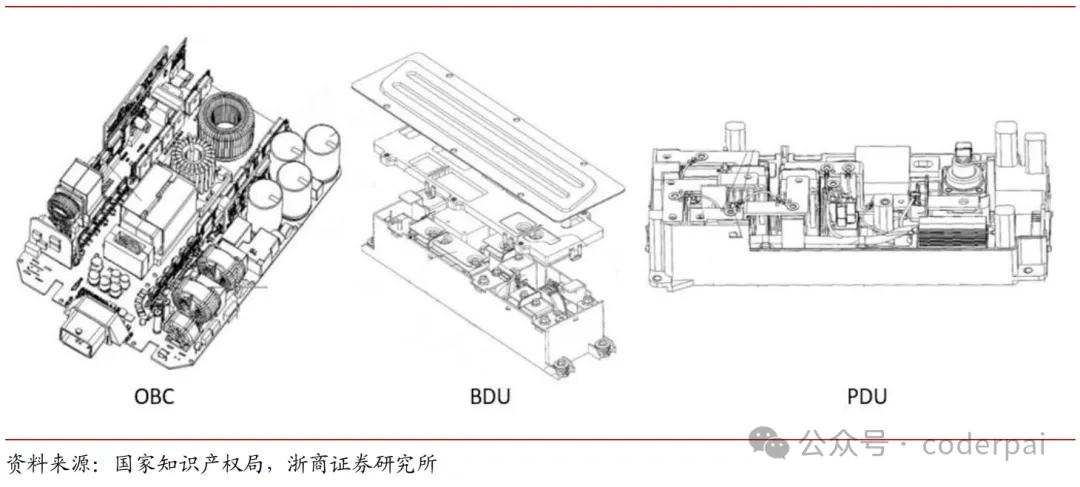

在这个全流程的实现里,对于冲压和注塑两种工艺的掌握与融会贯通只是基本功,能 够把多重不同材料、空间的异构与堆叠玩转、并且以高良率做到产品量产落地才是真水平, 在新能源汽车三电应用领域,很多看似简单的构件,譬如 BDU、DC/DC、OBC、PDU 等 产品,其实内部的 3D 连通与结构走线相当复杂,在高度集成化的新能源汽车部件应用趋 势下,兴瑞科技的这种领先优势将被持续放大并且延续。

投资亮点

客户渠道优势是兴瑞科技区分于其他行业公司的重要依托。兴瑞科技进入汽车 电装行业较早,积累了诸如松下、海拉、博世、阿尔卑斯等等核心的渠道客户资 源。这些客户不仅仅是兴瑞的重要销售来源,资质上也都是一线厂商,对于产业 发展、技术迭代等具有极强的前瞻性,所以对于整个市场的技术发展会与上游整 车厂有很强的互动与交流,而这正是兴瑞科技的技术与渠道得以共鸣的重要原 因,同时也是兴瑞科技业绩成长、利润水平强于行业的根本保障。

从零到一的全过程落地,从设计到工艺到实现到量产的全流程实现,是兴瑞在 车载电装精密构件领域区别于其他公司的核心护城河。兴瑞对于精密镶嵌注塑 件的制程参与,是从设计到工艺实现再到量产规模化的全过程,而不是某些对制 造业狭义理解的“单一量产代工”。把难于实现的结构与高压连结关系的最佳设 计方案落地实现,并完成符合客户质量和成本要求的量产方案,这是兴瑞科技的 强项与专长,而正是这种“从零到一”的能力,赋予了兴瑞极强的行业竞争力与 超出行业一般水准的盈利能力。

智能终端组件传统业务倚仗布局优势实现逆势成长。为了降低物流成本,行业 企业通常选择靠近下游客户地区进行生产。公司顺应智能终端产业链向东南亚转 移与整合的趋势,紧密配合大客户的发展步伐,很早就开始积极推进海外产能布 局,在 2017 年左右就开始提前布局越南、印尼两大海外基地。这个布局非常前 瞻,先于中美贸易摩擦两年,奠定了近年来公司在智能终端组件领域得以逆势成 长的先手优势,为兴瑞带来了丰厚的收益回报。$兴瑞科技(SZ002937)$

本文作者可以追加内容哦 !