最新热点

1. 央行发布中国2024年8月金融数据。8月,新增社融30311亿,前值7707亿;新增人民币贷款9000亿,前值2600亿;社融存量同比增长8.1%,前值8.2%;M2同比增长6.3%,前值6.3%;M1同比增长-7.3%,前值-6.6%。总的来看,在当前居民及企业信心不足情况下,8月银行再现“冲票据”以维稳信贷总体投放。最后,8月份M1继续下探,M2增速企稳。居民消费、购房情绪低迷,平台公司现金流受限,禁止手工补息等监管政策或都对M1的继续下行有一定影响。除此之外,企业补缴税款对活期存款消耗过大,或是M1的主要拖累因素。

2. 国家统计局发布2024年8月经济数据。8月,工业增加值同比增长4.5%(前值5.1%),社零同比增长2.1%(前值2.7%);1-8月固定资产投资同比增长3.4%(前值3.6%),其中地产投资同比增长-10.2%(前值-10.2%),广义基建投资同比增长7.9%(前值8.1%),制造业投资同比增长9.1%(前值9.3%)。8月各项经济数据总体表现偏弱,生产、消费、投资均有不同程度的下行。具体来看,8月工业增加值同比增长4.5%,低于市场预期的4.7%,或受到基数走高及高温暴雨等极端天气的影响,但当前工业及服务业生产均呈现走弱趋势;消费方面,8月社零再度超预期回落,消费继续走弱。分商品看,家电、服装、通讯器材消费增速有所反弹,但地产后周期板块消费仍很低迷;投资方面,地产降幅未进一步扩大,基建、制造业投资则有所回落。8月基建投资增速承压的拖累项仍为市政工程相关项目,或与今年年初以来城投债净融资持续为负有关,同时由于今年前7个月专项债发行进度偏慢,专项债资金到落地投资存在一定时滞性,对过去数月基建投资形成持续影响,随着专项债的发行提速,后续实物工作量表现或有望边际改善。制造业投资增速的回落或与内需持续低迷、产能利用率偏低等制约因素有关,但高技术制造业涨势仍较好。

3. 常委会通过《关于实施渐进式延迟法定退休年龄的决定》。9月13日全国人大常委会会议星期五通过《关于实施渐进式延迟法定退休年龄的决定》,提出自明年1月1日起,用15年时间,逐步将男职工法定退休年龄从60岁延迟至63岁,女干部、女工人退休年龄则从55岁、50岁,分别延迟至58岁、55岁。《决定》称,推出这项决策是为了“适应中国人口发展新形势,充分开发利用人力资源”;实施过程中,将坚持“小步调整、弹性实施、分类推进、统筹兼顾”的原则。

4. 欧盟电动车关税投票倒计时,中国在分歧中寻支持。据彭博社报道,欧盟27个成员国将于9月25日进行表决,决定是否在现行对进口汽车征收的10%关税基础上,额外对中国生产的电动汽车征收最高达35.3%的最终关税,如果15个成员国投票反对,额外征税措施将不被通过。欧盟的关税箭在弦上,中国此时派出商务部部长访欧,希望争取对各国进行最后游说,以避免欧盟采取这一贸易措施。商务部部长此行会与意大利副总理兼外交与国际合作部部长、德国经济部长、欧盟贸易专员,以及来自欧洲和中国的汽车业者会谈。有学者研判,欧盟对中国电动汽车加征关税似乎已不可避免,但具体的加税方式、幅度,以及额外的条件仍有谈判的空间。

5. 欧洲央行再次降息,并下调经济增长预期。欧洲央行上周四再次降息,并暗示未来几个月借贷成本将处于一条“下降道路”,目前欧元区通胀放缓且经济增长乏力。欧洲央行将存款利率下调25个基点至3.5%,但将再融资利率下调60个基点至3.65%。欧洲央行总裁在新闻发布会上对未来行动几乎没有透露任何信息,只是重复称,该央行坚持"依赖数据"、逐次会议逐次分析的决策方法,没有预先承诺。欧洲央行还下调2024年经济增长预期,但仍认为到2025年底通胀将基本达标。欧洲央行目前预计欧元区GDP今年将增长0.8%,低于三个月前预计的0.9%;明后两年的经济成长预估分别下调至1.3%和1.5%。

6. 美国通胀呈回落趋势但仍具粘性,零售销售意外增加暗示经济稳固。美国8月CPI较前月上涨0.2%,符合预期;较上年同期则涨2.5%,为2021年2月以来最小增幅。8月核心CPI较前月上涨0.3%,较上年同期上涨3.2%。本月CPI小幅上涨,但在住房和其他服务成本上升的情况下,核心通胀显示出一定的粘性。此外,美国8月零售销售意外增长0.1%,汽车经销商销售下降被强劲的网购所盖过,这暗示在第三季度的大部分时间里,美国经济依然根基稳固。美联储在另一份报告中称,8月制造业产出环比增长0.9%,原因是机动车产出大增。此外7月企业库存增幅也略高于预期,这或将给本季度的GDP增长带来提振,这进一步打击了美联储降息50个基点的希望。

行情解读

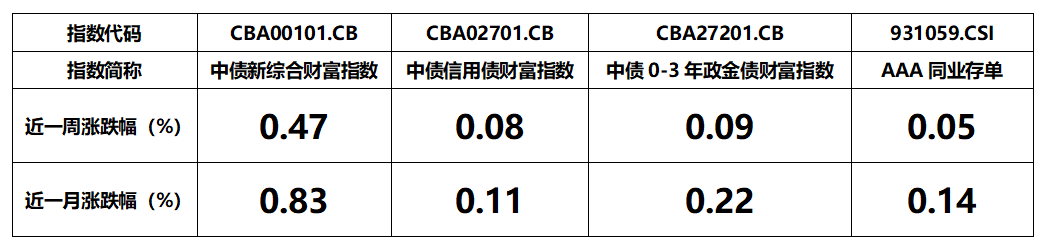

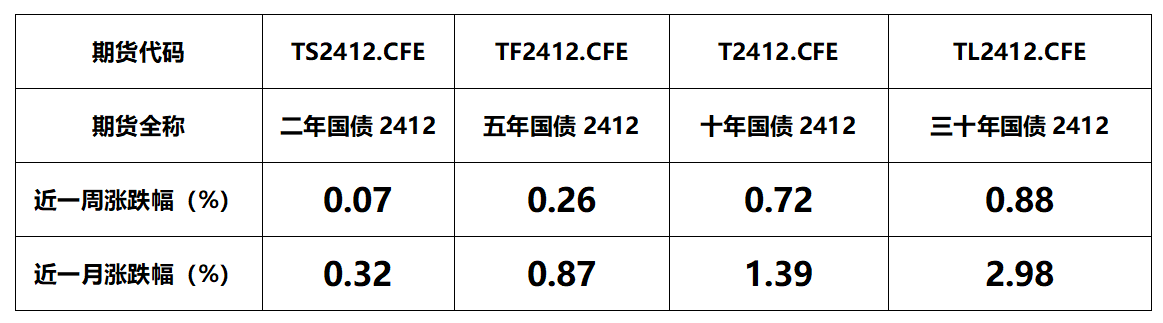

【指数】

数据来源:iFind;数据截止时间:2024年9月14日

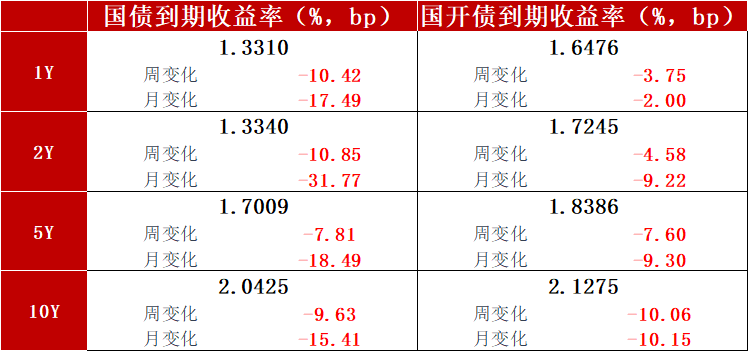

【利率】

数据来源:iFind;数据截止时间:2024年9月13日

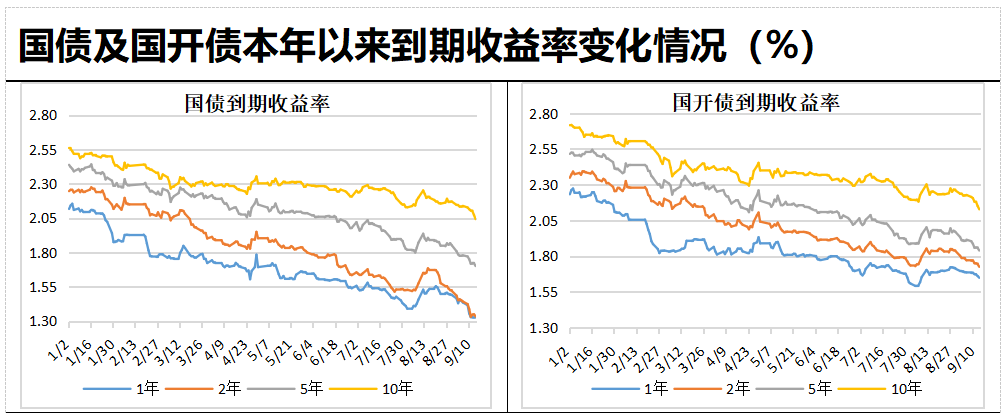

数据来源:iFind;数据截止时间:2024年9月14日

数据来源:iFind;数据截止时间:2024年9月14日

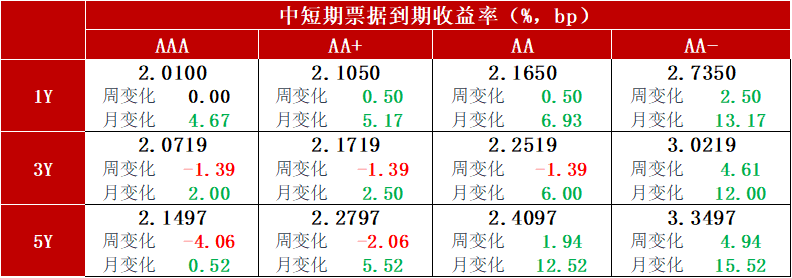

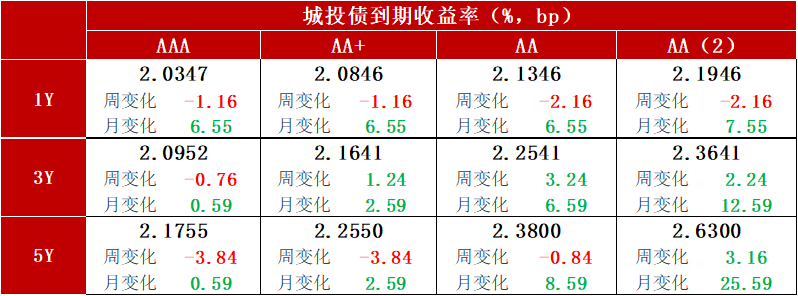

【信用债】

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年9月14日

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年9月14日

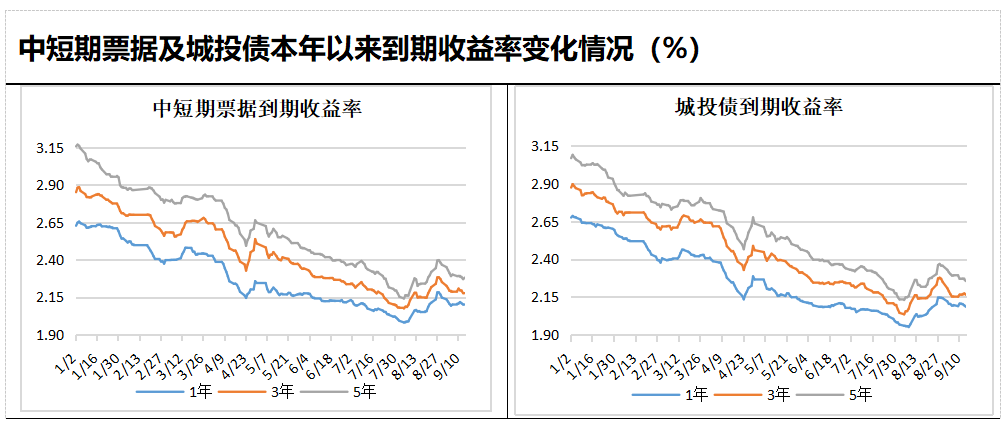

注:上图所使用到期收益率为中债隐含评级AA+。

数据来源:iFind;数据截止时间:2024年9月14日

上周公布的8月通胀、金融数据、经济数据整体偏弱,叠加市场对存量房贷利率调降的关注、人大常委会无增量财政政策、央行资金前紧后松,市场积极参与博弈宽货币预期,10 年期国债利率多次试探后下破2.1%,而后顺利打开向下空间,连创历史新低。利率债收益率曲线整体下移,各期限周度下行幅度在8-13BP之间。

后市展望

短期内债市缺乏明确的利空因素,债市仍然处于顺风,但从目前市场走势来看多数期限的利率债均已计入了一定幅度的降准降息预期,降准降息等落地后或可止盈。中长期来看,当前经济面临的问题很难仅靠货币政策解决,10月财政发力的可能性还不能排除,宽财政出台之初并不会立刻改变债市方向,财政通过信用扩张向基本面的传导需要时间过程。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

$红塔红土长益定开债C(OTCFUND|002689)$

点击蓝色字体,查看详情~

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君 @天天话题君

本文作者可以追加内容哦 !