项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《2024-2030年中国分立器件行业数据监测分析及市场前景趋势研究预测-中金企信发布》

《全球及中国智能线性驱动行业市场深度调研2024-2030(市场份额、应用领域及区域分析)-中金企信发布》

《全球与中国显示器市场发展趋势及竞争格局评估预测报告(2024版)-中金企信发布》

《全球及中国高速光芯片行业全景调研及投资建议发展规划预测评估报告(2024版)-中金企信发布》

《中国3C智能周边产品行业市场环境分析及区域细分市场调研2024-2030-中金企信发布》

1.模拟芯片产业概况

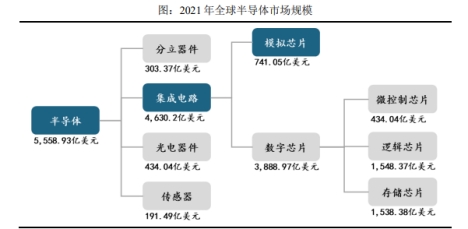

模拟芯片行业是半导体产业的重要分支。根据中金企信数据统计,全球模拟芯片市场规模从2003年的268亿美元增长到2021年的741.05亿美元,2021年全球模拟芯片市场规模占全球半导体整体市场的13.33%,占全球集成电路市场的16.01%。

数据整理:中金企信国际咨询

我国集成电路行业发展起步较晚,但受益于国内良好的产业政策环境、稳定的经济增长速度和庞大的市场需求,近年来行业增速全球领先,并且已在全球集成电路产业中占据重要地位。根据中金企信数据统计,2021年中国模拟集成电路市场规模达到3,056.3亿元。近年来,虽然本土模拟芯片厂商陆续崛起,部分高端产品领域甚至超过世界先进水平,但目前中国模拟芯片自给率仅为12%,未来仍存在较大国产替代空间。

2.模拟芯片行业的特点

1)产品生命周期长,丰富的产品线是重要竞争要素之一

与数字芯片追求运算效率与成本不同,模拟芯片评价标准重点在于电路速度、分辨率、功耗、信噪比、稳定性等指标,终端客户对产品认证的过程更复杂、周期更长,最终达标产品的生命周期也更长。数字芯片通常在1-2年后即会被更高工艺产品替代,而模拟芯片一般生命周期在5年以上,部分模拟芯片的生命周期可以超过10年。

同时,模拟芯片种类繁杂,根据功能可以划分为信号链和电源链两大类,根据下游用途又可以分为通用模拟芯片与专用模拟芯片,不同产品有不同的性能指标,适用于不同的应用需求。因此,对于模拟芯片厂商来说,丰富的产品线种类能够满足下游客户不同需求场景,为关键的竞争要素。以全球模拟芯片龙头德州仪器为例,其目前拥有超过8万种产品。

国内模拟芯片厂商的产品目录近年来增速相对可观,但总量与全球龙头相比仍处于劣势。

2)下游应用领域广泛且分散,聚焦细分领域是普遍策略

模拟芯片产品种类繁多,功能齐全,广泛应用于通信、工业、汽车电子、消费电子以及政企系统等领域中,在不同的领域中又有许多细分的下游赛道。例如,通信领域中的无线基础设施及有线网络,汽车领域中的驾驶辅助和动力系统,工业领域中的航空航天、医疗设备和工业自动化,消费领域中的计算机、手机和平板电脑,政企系统中的各类服务器等。另外,不同终端客户对于芯片的精度、速度、功率、线性度和信号幅度能力方面的需求千差万别,许多产品往往仅针对特定客户和应用进行高度定制,因此下游客户非常分散。

3)产品设计门槛高,人才是重要竞争要素

模拟芯片性能指标复杂,设计环节具有辅助工具少、经验要求高、操作非标准、多学科复合、测试周期长等特点。模拟芯片在设计过程中需要重点考虑系统结构和元器件参数之间的匹配及相互影响,以保证实现低噪声、低失真和良好的电流放大及频率功率特性等;同时,由于模拟芯片生产工艺的多样化,设计人员需要熟悉大部分元器件的特性和不同的生产制造封装工艺,且在设计过程中需要实时关注功耗、增益及电阻等参数变化,通过持续试错在电路设计和制造工艺之间进行精心匹配。此外,模拟芯片的设计过程中可以借助的EDA工具远少于数字芯片设计,因此对设计人员自身的设计经验要求较高。

优秀的模拟设计工程师一般需要10年以上的设计经验。目前全球的模拟设计工程师相对短缺,因此拥有一定数量优秀模拟设计工程师的企业将构建强大的技术壁垒。

3.模拟芯片行业的发展趋势

1)行业整体规模持续增长

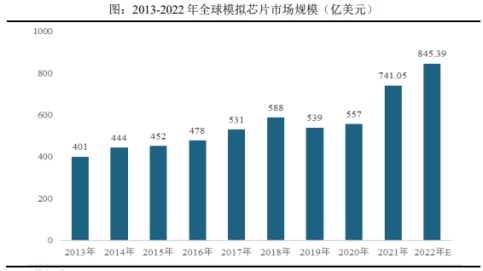

模拟芯片产品品类繁多,生命周期较长,下游应用领域极其广泛。因此,与数字芯片相比模拟芯片行业周期性较弱。近年来受益于PC、通信、可穿戴产品、AIoT设备等电子设备的品类和市场容量的扩张,模拟芯片的市场规模总体呈扩张趋势。根据中金企信数据统计,全球模拟芯片市场规模从2003年的268亿美元增长到2021年的741.05亿美元。2022年全球模拟芯片市场规模达845.39亿美元,同比增长14.08%。

数据整理:中金企信国际咨询

未来随着物联网、人工智能、新能源汽车、云计算、大数据、无人驾驶、车联网、5G通讯、智能安防等新兴应用领域需求的爆发,全球集成电路产业有望在中长期持续维持高景气度。特别是汽车电动化、智能化的趋势,以及工业能源类节能降耗需求将引发模拟芯片的升级迭代。根据预测,2021年至2026年模拟芯片市场规模将保持11.8%的复合增长率。

2)自给率将持续提升

作为全球模拟芯片第一大市场,我国模拟芯片自给率虽在近年有所提升,但仍然偏低。根据中国半导体行业协会统计,2020年中国模拟芯片自给率仅为12%,相比2017年提高6个百分点。从竞争格局来看,国内模拟芯片市场第一梯队仍然是以德州仪器、亚德诺等为代表的欧美企业,部分国内企业近年来通过竞争力提升进入第二梯队,但整体竞争力相比第一梯队仍有差距。

在政策支持、高额投资、工程师红利、国内需求快速增长等一系列有利因素的促进下,中国半导体产业有望保持快速发展势头,自给率持续提升。

需求方面,由于2018年以来中美贸易摩擦加剧,终端厂商考虑供应链安全问题,纷纷寻求国产替代芯片产品。中国模拟芯片企业背靠最大的电子设备生产及需求市场,有望持续受益于产业链国产替代趋势。

供给方面,国内模拟芯片厂商研发与创新更多侧重于针对应用场景进行优化,符合模拟芯片场景专用化的发展趋势。随着近年来具有综合能力的海外优秀工程师不断回流,国内模拟工程师整体技术能力迅速提升,具备了集成化、定制化设计的先决条件,国内厂商逐渐从国外系统产品的简单模仿转为自主研发创新的阶段,未来出货量有望持续放大。

3)技术将向高集成、低功耗、高可靠、行业定制等方向发展

个人消费电子和智能家居等领域产品功能的不断丰富、工业控制及汽车领域对节能环保需求的不断提升,对应用终端的外形、体积、续航时间、功能性、复杂程度、能耗等方面提出了更高的要求,从而要求模拟及数模混合芯片具有更高的集成度、更小的面积、更高的可靠性、更高的效率。

同时,随着通用型芯片竞争的加剧,面向特定的行业应用进行定制研发,提升芯片与电子系统的适配度成为模拟及数模混合芯片企业实现差异化竞争的重要途径。本土具备较强实力的公司在面向行业应用进行定制化研发的道路上已取得一定的成果。发行人亦通过面向行业应用的芯片定制研发能力在电子雾化终端气流传感器领域构建了较强的竞争优势,并陆续在电视、机顶盒、智能扫地机器人、路由器、安防监控摄像头等领域取得突破。

本文作者可以追加内容哦 !