华润三九股价“4连阴”,市值一周内蒸发超百亿背后,集采扩围至中成药OTC十亿级品种的焦虑已在蔓延。集采的“边界”在哪儿,是市场关注的重点。

撰文| Erin 润屿

终于,在连续4个交易日狂跌后,$华润三九(SZ000999)$在今天止住了跌幅,涨3%。

过去几日的股价走势,深刻折市场对集采纳入OTC产品的普遍焦虑,也深层次反映了市场对集采“扩围”、药企腾挪空间愈发狭窄的担忧。

消息面上,安徽省发布了2024年度中成药集采征求意见稿,计划对35个中成药品种进行集采。涉及品种不算多,却引发中药板块两日下跌,$华润三九(SZ000999)$更是出现“4连阴”,累计跌逾18%,市值蒸发超百亿。

$华润三九(SZ000999)$一向在资本市场上表现够稳,出现这样的情况,实属少见。

市场为何是这样的反应?

中成药集采并非首次,如湖北省在2021年牵头组织了全国范围的中成药集采。不过,与之前不同的是,此次中成药集采纳入了多个OTC药品,包括感冒灵、感冒清热、少儿肺热咳喘、强力枇杷露等中成药OTC十亿级品种。

生产999品牌感冒灵、强力枇杷露的华润三九股价遭遇重创,便释放了市场对集采可能导致OTC大品种价格下降、进而影响企业盈利及持续经营能力的担忧。

再回顾自第九批国家组织药品集采以来,至开展第十批集采之前,医保局的价格治理步履不停,从“四同药品”价格治理官宣,到治理范围蔓延至零售端,现在OTC产品也不再是“漏网之鱼”,安徽放大招,将零售与院内价格“拉平了”。

中成药OTC企业们,接下来不得不开始思考并做出行动:

· 中成药OTC集采范围继续扩大怎么办?

· 中成药OTC集采波及院外市场怎么办?

· 安徽集采结果影响至全国怎么办?

为何华润三九跌幅最狠?

华润三九的999感冒灵颗粒/胶囊,连续十多年是中成药感冒咳嗽类的第一大产品,也是华润三九自身的王牌产品,不仅销售额突出,增速也较为亮眼。米内网数据显示,2024年Q1,中成药TOP20品牌由华润三九感冒灵颗粒领军,销售额超8亿元,增长率约60%。

2023年,中国城市实体药店(含地级及以上城市)中成药最畅销品牌TOP10中,华润三九的感冒灵颗粒位居第二名,销售额达25亿元,增长率超8%。

同年,华润三九CHC健康消费品业务营收达117.07 亿元,占据总收入半壁江山,其中,$$$$$$$仍在消化集采影响,专业品牌业务由于普药品种规模调整略有下滑,增长较好的是其品牌OTC业务,这一板块的第一品牌,即是999感冒灵,特点是增长快速、领导品牌地位持续稳固。

若华润三九的999感冒灵等OTC药品被纳入集采范围,可能将直接压缩公司的利润空间,对华润三九的盈利能力构成挑战。

华润三九在年报里提到,2023年公司年销售额过亿元的品种有39个,主要以“999”系列产品(华润三九主品牌)为主,包括“999 感冒灵”“999 皮炎平”“三九胃泰”“999 小儿感冒颗粒” “999抗病毒口服液”等,均在相关品类内具有领先地位。2020年,华润三九年销售额过亿元的品种达21个,前后对比,接近翻倍。

这样的成果,离不开华润三九较强的品牌运作能力和资源整合能力,也离不开其在品牌建设、道地药材生产管理上的大力投入。

过去几年,华润三九的CHC业务依托于三九商道客户体系,与全国经销商和连锁终端广泛深入合作,覆盖全国超40万家药店,深入挖掘线上增长潜力及营销模式。

从年报中可以看出,除2020年受疫情影响被迫缩减外,华润三九在营销和品牌上的投入整体保持稳步提升,即便是在其最困难时也保持了高投放。2023年,华润三九销售费用达69.65亿元,同比增加37.21%,其中市场推广费达46.15亿元。

而为了避免药材品质差异很大,华润三九还在上游原料药材端投入了不少资源。如野菊花是999感冒灵的重要原料药材,为此,华润三九从产业链条最前端的种子种源入手,探索培育质量好、性状稳定、产量高的野菊花,并持续摸索药材规范化种植模式,在全国建立30多个规范化中药材种植基地,种植面积达30余万亩。

综合来看,在核心中成药品牌OTC上投入较丰富资源和较大品牌建设费用的华润三九,让市场不得不担忧:OTC集采是否会对其持续经营能力造成挑战?

不过,面对征求意见稿发布后持续下跌的股价,华润三九在互动平台回应称,感冒灵非国家医保目录品种,公司999感冒灵产品聚焦OTC市场,由消费者自主选择购买。目前,公司认为该通知对感冒品类中999感冒灵影响极为有限。

依靠中成药OTC品牌,不少中药企业打通了“赚钱”之路。2023年,手握重磅OTC品牌,华润三九、太极集团、东阿阿胶率领一众中药企业在A股医药板块中一马当先。

在归母净利润最高的几家中药企业中,超过半数企业拥有知名中成药OTC品牌,而这些企业的业绩相较于上一年度也呈现出增长的趋势。当中成药OTC不再处于集采“真空”地带,自主定价权受到影响,对应企业又将何去何从?

中成药OTC不再“安全”

实际上,在这一周时间内,除了华润三九市值蒸发近百亿,葵花药业、白云山、同仁堂等市场份额较高的企业都遭遇了不同程度的“打击”,市值也蒸发了数十亿元。

安徽的征求意见稿之所以波及如此广泛,一方面来源于集采“杀价”本身的威力,另一方面则是释放出一个信号——中成药OTC不再是集采之外的“安全区”,下一步,或将有更多品种被波及。

首先从本次征求意见稿所设置的规则上来看,此次集采兼具砍价功能与防止药企“用脚投票”的特点。

采购主要分为两个竞争单元——目录(一)和目录(二),其中,来自华润三九的999系列产品、葵花药业的小儿肺热咳喘颗粒、同仁堂的感冒清热颗粒等OTC大品种都位列目录(一);步长的脑心通胶囊、以岭的参松养心胶囊等则为目录(二)。

可以看到,目录(一)OTC品种的厂家几乎是本次股价大跌的“重灾区”,毕竟根据国家药监局披露数据,所涉及的5个品种背后是超过300个生产批件,尤其是感冒清热颗粒,批文就高达150多个。

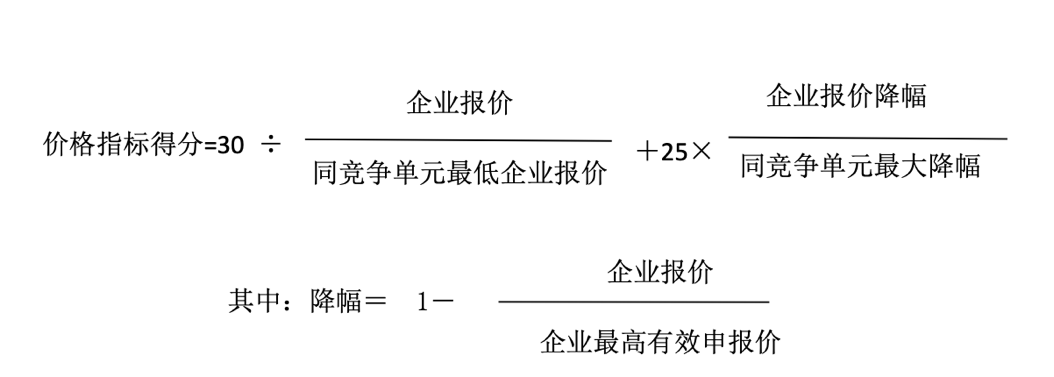

同时目录(一)的拟中选规则也极为严苛,主要采用“价格指标+技术指标”的综合得分来计算,“价格指标”总分55 分,“技术指标”总分 45 分。“技术指标”还包括15分的“医疗机构和患者认可度”,其余为企业药品供应保障能力、产品质量及药品企业创新力各10分。

不仅如此,采购规则中还设置了增补中选规则,目录(一)中,申报企业数量小于2家,降幅需要超过30%;大于2家的,降幅至少50%;位列目录(二)的独家品种也要降幅至少25%。

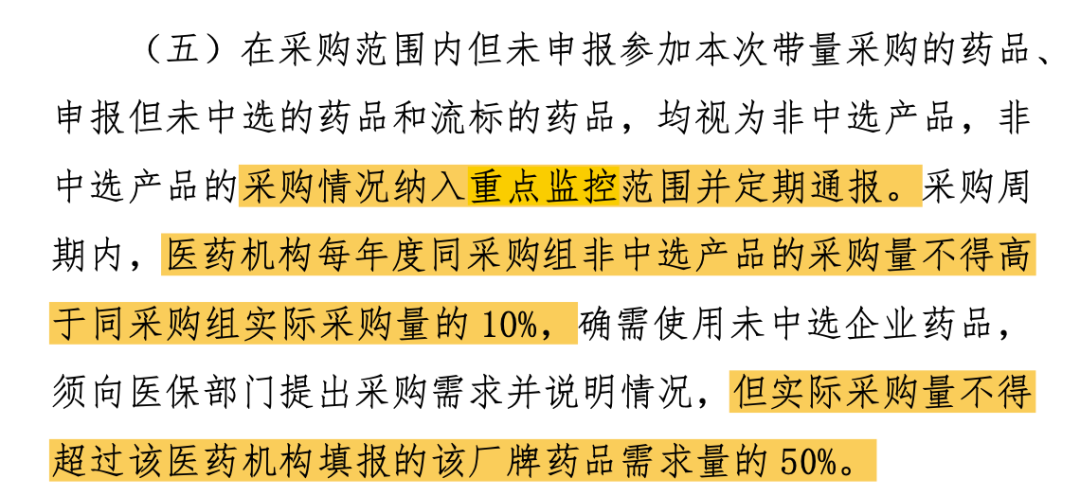

此外,本次集采几乎还“堵死”了药企的后路,在文件中强调,非中选产品将纳入重点监控范围;未来两年间,非中选产品采购量不得高于实际使用量的10%。

也就是说,本次对于OTC产品的集采,不仅用“价格+技术”指标双重考验倒逼大品种企业降价,还让其在院内“退无可退”。

值得一提的是,征求意见稿中还强调,虽然采购主体为医疗机构,但是“医保定点社会办医疗机构和定点零售药店自愿参加”,联想到近两年来国家医保局对于药店药品价格的治理,这次中成药集采未来的波及范围将会只大不小。

如此看来也就不难理解,虽然多个涉及药企都发布公告称,OTC产品的大部分销售额来自零售端,集采影响有限,但华润三九、葵花药业、同仁堂们的股价跌势依然未能止住。

根据中康开思系统数据,感冒灵在2023年零售终端市场的销售额达36.14亿元,其中华润三九的产品在零售和院内两大渠道都市占率第一,超过85%;小儿肺热咳喘颗粒在2023年零售终端和等级医院销售额合计约为10亿元,葵花药业两大终端市场份额占比也都超过50%。

回顾去年11月进行的第九批国家组织药品集采以来,虽然第十批集采迟迟未开展,但医保局的价格治理步伐并没有停歇,范围不仅从院内蔓延至零售端,OTC产品也不再是“漏网之鱼”。

先是年初,国家医保局发布《关于促进同通用名同厂牌药品省际间价格公平诚信、透明均衡的通知》,“四同药品”价格治理官宣,消除通用名、厂牌、剂型、规格均相同的药品)省际间的不公平高价、歧视性高价的运动在全国各地如火如荼;在此之前其实各省已经根据国家医保局的要求,已经对挂网药品的价格进行过一番“摸底”,部分药品在“四同”药价治理后,挂网价格更是接近最低。

之后,零售端也未能逃过治理范围,全国多个省市相继上线“医药实时价格”功能,以陕西咸阳的平台为例,该平台可以查询到全市1142家定点零售药店的医保药价,也就是说零售端药品价格也逐渐“透明化”。

配合“医药实时价格”功能,今年6月,国家医保局医药价格和招标采购司直接下发《关于开展“上网店,查药价,比数据,抓治理”专项行动的函》,针对网络售药平台药品“外卖价”“小时达”“即时达”“限时达”,开展专项行动。这一举措被业界解读为药品网售价格不再游离于监管范畴之外,“四同”药价治理外延至医药电商,省级集采平台挂网价格、集中带量采购中选价格、定点零售药店药品价格将参考网售药品价格,药价一致性时代或将开始。

而到了近期,因降价不到位,被国家医保局公开问询的心脉医疗事件,更加彰显价格治理的决心——无论医保目录内外,任何药械价格高地都将无所遁形。

总结来看,未来中成药OTC企业无论规模大小,曾经高营收、高利润的集采外“安全区”边界已经逐渐收窄,他们必须要思考,并着手进行风险防控:

· 中成药OTC集采范围继续扩大怎么办?

· 中成药OTC集采波及院外市场怎么办?

· 安徽集采结果影响至全国怎么办?

一审| 黄佳

二审| 李芳晨

三审| 李静芝

本文作者可以追加内容哦 !