在普惠金融信托业务开展的过程中,债权转让是一个极其普遍的操作:

to资产平台:其重点在于“变现”,资产及时收回体系内,超额收益可及时入表,同时也便于使用更有效的催收。

to信托:其重点在于“处置”,可避免资产久置、账户久悬,以降低管理成本、缩小操作风险敞口。

但目前各家信托公司对于金融机构持有的债权能否向非金融机构转让,中台有中台的几点疑虑:

一是央行对此早有禁止性规定,为何要顶风作案?《中国人民银行办公厅关于商业银行借款合同项下债权转让有关问题的批复》(以下简称“《央行批复》”)明确指出“放贷收息(含罚息)是经营贷款业务的金融机构的一项特许权利。因此,由贷款而形成的债权及其他权利只能在具有贷款业务资格的金融机构之间转让。未经许可,商业银行不得将其债权转让给非金融企业。”

二是受让方通常为资产服务机构或其关联主体,这是否为信托转移风险承担、隐匿风险敞口、逃避主体责任的行为?

三是涉及不良债权,为么可以批量转让给非资产管理公司?《金融企业不良资产批量转让管理办法》明确指出,“批量转让是指金融企业对一定规模的不良资产(10户/项以上)进行组包”,而组包后只能“定向转让给资产管理公司”。

所以,还处于一事一议的状态,“议”的结果主要取决于中台与业务部门的地位,“议”的核心也围绕着“是否牺牲合规要求而追求展业利润”展开,不免吵红了脸。

其实,这个问题这并没有那么“底线”,大可不必伤和气。

本文将围绕“债权转让”进行探索,研究非金融机构作受让信托计划项下债权合法合规性,并尝试给出实践可落实的合规交易方案,给各方吃下一颗的“定心丸”。

【太长不看版:债权转让(含不良债权和非不良债权)给非持牌机构是可以的,合法且合规,但是各环节的具体操作需要稍作打磨,避免被认定为利益输送、无资质机构兜底、出借放款通道。】

01

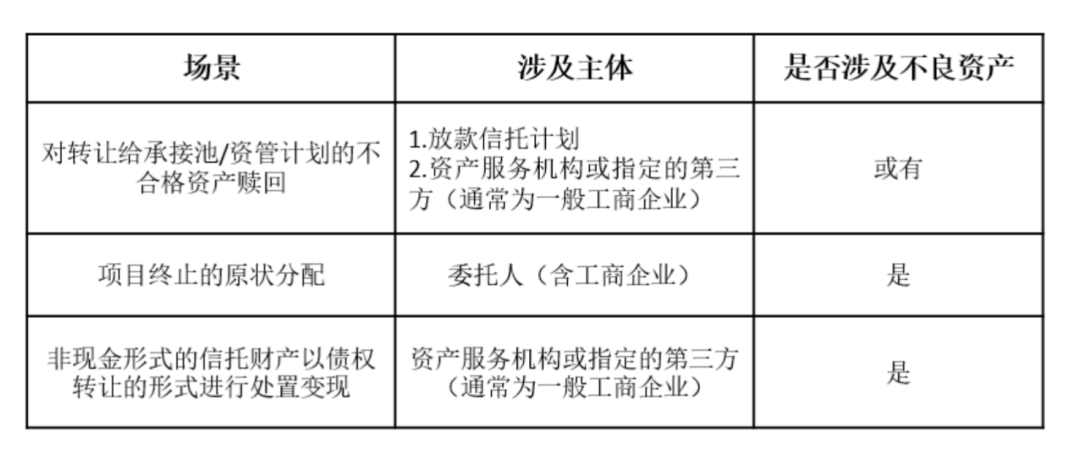

业务场景

02

法规检索及分析

(一)监管机构给出肯定性意见

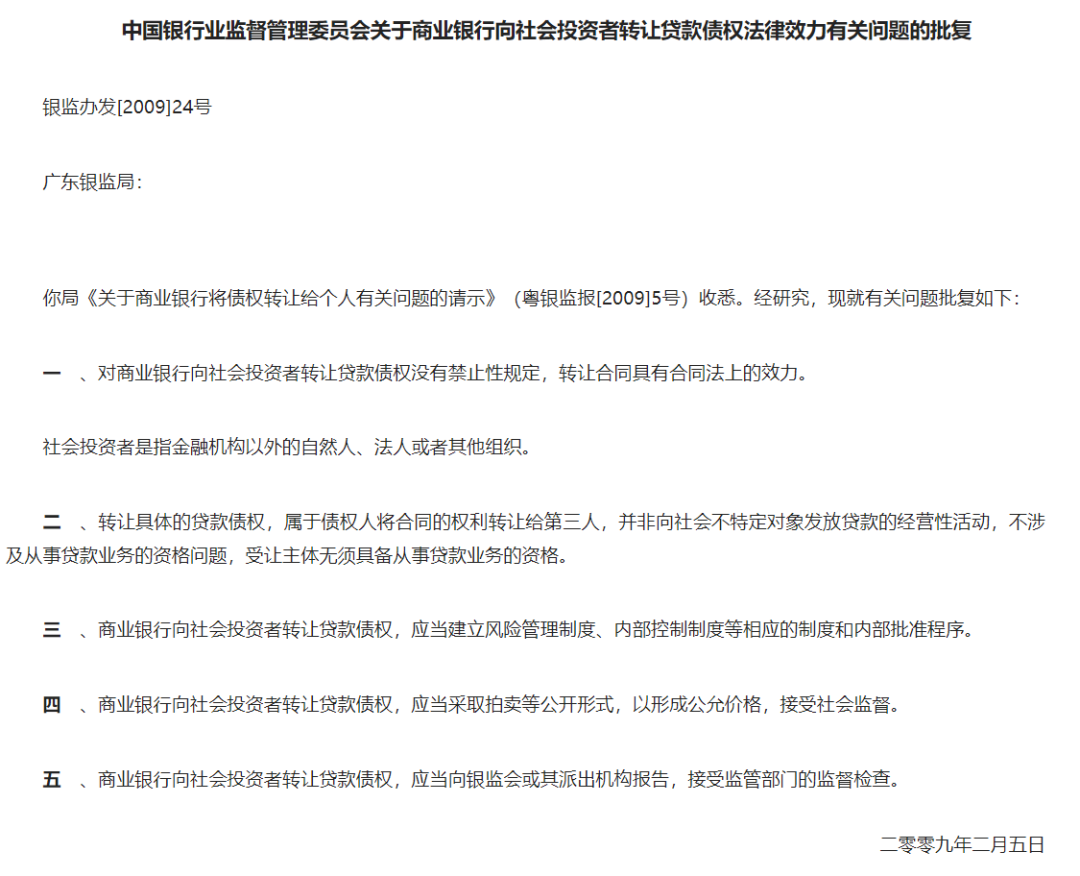

中国银保监会于2009年向广东银监局就债权转让事项出具了专项性的意见批复(以下简称“《银监办24号批复》”),该批复以信托公司直属监管机构的角度,对商业银行向社会投资者转让债权、社会投资者转让贷款债权的合规性给予了明确的肯定性回复,对该事项涉及的合同效力进行确认,并对具体债权转让所涉的操作环节提出了指导性意见。

具体而言:

首先,该批复对债权转让的合规性给予了全面肯定,直接明确商业银行可向社会投资者转让债权、社会投资者转让贷款债权没有禁止性规定。

其次,该批复对该事项涉及的合同效力进行确认,其不涉及因“违反法律、行政法规的强制性规定”而涉及《合同法》中规定的合同无效情形,确认“转让合同具有合同法上的效力”。

需要特别说明的是,该批复并未区分债权的状态,无论该债权为不良债权,亦或非不良债权(如逾期债权),均为该批复所指向的业务范围。

同业曾沟通,合规老师执着于该文主体为并非信托公司。但放眼近年来的管理规定,监管从来在管理手段上对信托公司和银行都“一碗水端平”,信托公司常被从严要求参照商业银行展业,由此说来,信托公司依照批复,不正是拥抱监管了吗?

而之前提及的信托公司中台的纠结与执拗,可以从以下几个方面来理解:

1、新法优先,《银监办24号批复》颁布晚于《央行批复》8年;

2、直属监管机构优先,《银监办24号批复》是信托公司直属监管机构做出;

3、实践适用多的优先,《银监办24号批复》被多个最高法的判例引用。

总之,莫纠结,于情于理均应适用《银监办24号批复》。

(二)法院给出肯定性意见

上海市高级人民法院于2006年公开出具了专项性的意见解答(《关于审理涉及债权转让纠纷案件若干问题的解答》),该解答从司法的角度,对债权转让的合规性合法性进行确认。

(三)法院判例给出肯定性结论

对社会投资者转让不良债权曾得到多次最高法判决的支持。

最高法的生效判决中反复多次引用《银监办24号批复》,明确允许将不良债权转让给任意社会投资者,全方面对社会投资者受让金融债权,特别是不良债权的行为给予充分确认。

最高人民法院(2015)民申字第2040号的判决

最高法认为包括《贷款通则》等在内的相关法律法规,并未明确禁止从事信贷业务的银行将相关金融债权转让给第三人,同时,判决中直接援引了银监办24号批复,从而确认债权转让行为的有效,以此对银监办24号批复的法律有效性进行了司法层面的交叉确认。

判决原文:

虽然《贷款通则》等对从事贷款业务的主体作出规定,但并未明确禁止从事信贷业务的银行将相关金融债权转让给第三人。银监办24号批复第二条明确规定,“转让具体的贷款债权,属于债权人将合同的权利转让给第三人,并非向社会不特定对象发放贷款的经营性活动,不涉及从事贷款业务的资格问题,受让主体无须具备从事贷款业务的资格。”本案中城建投公司并未直接与绿兴源公司签订贷款合同,发放贷款,而系受让农发行怀化分行对绿兴源公司依法享有的债权,符合银行业相关贷款债权合法转让的规定。

此外,银监办24号批复第一条规定,“对商业银行向社会投资者转让贷款债权没有禁止性规定,转让合同具有合同法上的效力。社会投资者是指金融机构以外的自然人、法人或者其他组织。”据此,贷款债权属于可转让债权,案涉《债权转让协议》在合同性质上并非不得转让的合同,绿兴源公司、丁兴耀此项申请理由不能成立。

最高人民法院(2017)最高法民终389号判决

判决认为案情所涉该不良贷款债权转让并不违反我国法律、行政法规的强制性规定,并再一次确认该不良贷款债权的转让适用银保监会在银监办发〔2009〕24号批复,并以此驳回了关于受让主体不具备金融债权受让主体资格的主张。

判决原文:

《债权转让协议》是光大福州分行及涵江国投公司、秀屿国投公司、湄港新城公司之间的真实意思表示。该债权转让并不违反我国法律、行政法规的强制性规定。银保监会在银监办发【2009】24号《关于商业银行向社会投资者转让贷款债权法律效力有关问题的批复》中已经明确指出,“转让具体的贷款债权,属于债权人将合同的权利转让给第三人,并非向社会不特定对象发放贷款的经营性活动,不涉及从事贷款业务的资格问题,受让主体无须具备从事贷款业务的资格”。可见,东南香公司、黄金龙关于涵江国投公司、秀屿国投公司、湄港新城公司不具备金融债权受让主体资格的理由不能成立。

最高人民法院在(2018)最高法民再467号判决

再次明确商业银行向社会投资者转让不良贷款债权没有禁止性规定的观点,并进一步确认了受让人无须具备从事贷款业务的资格。

判决原文:

合同法第二百零七条规定:“借款人未按照约定的期限返还借款的,应当按照约定或国家有关规定支付逾期利息。”据此,借款合同双方有权约定逾期利息,合同法并没有禁止非金融机构债权人收取逾期利息。中国银行业监督管理委员会《关于商业银行向社会投资者转让贷款债权法律效力有关问题的批复》(银监办发[2009]24号)也载明,商业银行向社会投资者转让贷款债权没有禁止性规定,转让合同具有合同法上的效力。

03

债权处置的操作原则

为避免被认定为利益输送、无资质机构兜底、出借放款通道等合规瑕疵,需要注意以下要求:

1、贷款生成阶段充分落实主动管理职责

老生常谈,此处不赘述。

2、债权转让阶段充分落实“公开、公平、公正”要求

确保转让价格生成的公正性、转让价格的公允性、转让行为的公开性。

3、如涉及不良债权,则债权转让交割必须以<10户的形式体现

如果为正常类、90日以内的逾期资产,可以整包批量转让。

如果涉及不良债权,则必须落实非批量的要求,以避免被判定为违反《金融企业不良资产批量转让管理办法》,将个人贷款债权转让给非持牌机构。甚至部分地区监管根据《关于公布云南省、湖南省、湖北省、福建省、山东省、广西壮族自治区、天津市地方资产管理公司名单的通知》的规定,将批量判定为不超过3户。保守起见,建议落实逐笔转让。

04

具体操作问题答疑

问:公司需要就债权转让单独制定制度么?

答:不需要。只要内部有通用的风险管理、内部项目报审、内部监控制度流程就可以。

问:是否需要提前确定债权清单?

答:不需要。这个其实也不是不需要,而是部分头部机构对于债转时效性要求很高,加之个贷债权实时存在还款、结清、逾期等情形发生,以及个贷债权的数量极大,故而提前出具债权清单的可能性比较低。

但没有清单并不影响资产转让。在合同签署时,将标的债权进行以特定时间进行框定,并在后续转让时进行双方确认即可。

问:是否必须由进行拍卖?

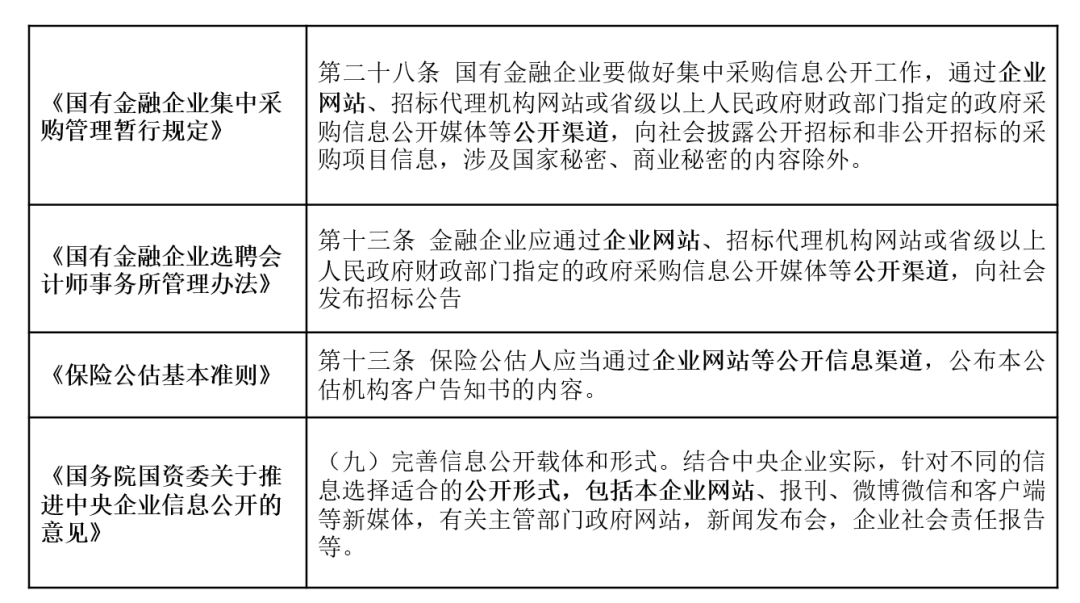

答:不需要。拍卖只是为了落实“公开形式”的一种方式。经过法律检索确认,信托公司在公司官网上宣布转让事项,也具有公开性。但同时应注意,公告需要设置合理的公告期及接受异议的反馈渠道,以便捷社会公众行使监督权利。

问:如何确定公允价值?

答:参照《全国法院贯彻实施民法典工作会议纪要》,只要转让价格在交易时交易地的指导价或者市场交易价的30%以内的即可。

当然,也可以找评估机构对资产进行评估,这就是为了项目推进而付出的“合规成本”了。

需要注意的是,对转让资产的评估通常要依照逾期天数、资产回收可能性进行分类后的资产评估,形式上与“对资产包评估”很像,但其实有本质不同,这是与“批量整包转让”的关键区别:

1、基础逻辑:消费贷款具有大数法则的原生基因,其具有极强的同质化属性,因此能够在贷前审批、贷后资产评估中均能够系统化地适用符合大数法则的管理方案。

2、评估依据:评估依照的是该类资产的同质化的风险表现,并非对资产进行封包、打包处理后的价值数额的建议。

问:如何确定进行非批量转让?

答:系统对资产进行9笔/2笔(根据监管认定的批量数量而定,但其实这与逐笔打标的工作量基本持平,如果追求极致合规,可以进行逐笔转让)打标,转让款项价款进行对应资产进行支付。这里需要注意的是,一定要避免所有受让资金一笔入账。

问:如何避免债权转让被认定为转移风险承担、隐匿风险敞口、逃避主体责任?

答:1.贷款生成阶段充分落实主动管理职责:过程要求不做赘述,主要是避免被认定为主动管理责任“空心化”。

2.对转让触发条件进行控制:债权转让不得与资产表现情况、信托兑付情况挂钩,避免被认定为无担保资质机构提供实质担保。

3.贷款转让频率进行控制:需要对债权进行实际持有、管理相当一段时间后再进行转让,不得资产生成后即转让,避免被认定为向无资质第三方出借信托放款通道,使非持牌机构因此而实质持有并管理贷款债权。

4.对转让定价进行控制:转让价款不得与兑付缺口金额相近,并且定价过程须有合理逻辑,避免被认定为由服务机构实质承担信用风险、实际享有超额收益。

05

综述

经反复对现行监管规定的分析探究,并参照当前已成功实施的案例,笔者认为将信托计划项下的贷款债权转让给社会投资者并不违反相关法律法规的规定,且有机构已依照相关法律法规的要求,在资产生成、管理环节持续落实主动管理要求,并逐笔进行债权转让实施、妥善落实转让通知事项的推进,在保证委托人合法权益最大化的前提下,合法、安全地推进信托项目的妥善终止。

作者邮箱:

xjj@xiaojinjie.com.cn

此文为原创稿件,未经允许谢绝转载,否则将追究法律责任。

文中观点系作者自身观点,不代表消金界平台观点。

评论互动

欢迎各位读者在评论区留言,和大家分享您的思考和观点~

往期回顾

政策解读:

壹 小贷监管新规征求意见稿出炉,互联网贷款的监管细则在路上?

贰 首个应对反催收规范性文件落地

叁 文件频频吹风,2024年金融消保将有哪些大动作?

企业动态:

壹 助贷业的底层经营逻辑-案例篇

贰 发力To Bank金融数科,奇富、乐信、新希望金科都已入局

叁 优卡集团拟上市,资产回报率高达72.9%

行业快报:

壹南银法巴消金2024年半年报出炉

贰 这家金控集团人事密集变动

叁这类APP将被“一刀切”?备案是底线

先锋观点:

壹 小贷牌照转让难度大,有机构被查,涉及这一业务

贰 风口上的消费信贷会员制:本质还是资产荒下的焦虑

叁 消费金融行业须准备好进一步“降利率”

推文乱序显示,点击在看及时收到我们的文章

本文作者可以追加内容哦 !