你付出的是价格,而你得到的是价值。——沃伦·巴菲特

让我们进一步深入了解一下价值投资者的心理特征。首先讨论稳定的情绪和恰当的、基本的投资方法如何有助于价值投资者获利,以及情绪化、急躁、贪婪和恐惧通常如何在长期内摧毁投机者的财富。

面对你的投资如何做到不情绪化

坦率地说,不情绪化,说起来容易做起来难。然而,价值投资策略可以引导你分析资产的内在价值,这有助于你在面对市场异常变化时避免做出情绪化的反应。以下一些步骤可以帮助你避免陷入困境,无论市场如何变幻,都使你能够坚持投资计划。

(1)区分内在价值与市场创造的虚假定价

作为价值投资者,我们必须能够区分资产所具有的内在(实际)价值和暂时的市场价格。市场价格可能走向极端,无论是上涨还是下跌。

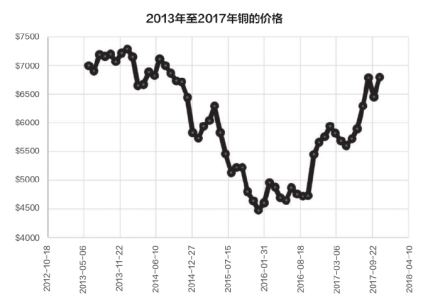

关于金融市场如何对实际资产产生暂时影响,铜价的变化就是一个很好的例子。铜是一种被广泛使用的金属,随着世界的发展,对它的需求也持续提高,特别是在全世界正在转向电气化的时候。然而,市场投机者通常以超过全球库存的数量买进或卖出铜。这怎么可能呢?因为,投机者通常以保证金交易并使用衍生品,因此他们利用借贷和合约来为他们的虚拟交易增加杠杆,这使他们能够在短期和中期内显著影响铜的价格,尽管没有实际产生任何实物铜交易。

此外,采矿业的供应量不可能快速发生变化,因为开发或扩大矿山通常需要数年时间。在2015年和2016年,大多数铜矿企业盈利运营的最低价格至少为每吨5000美元。在这种情况下,正如2015年和2016年的时候,价格暴跌显然只是暂时的,因为从长期来看,由于铜的实际供应需求平衡处于交易价格之上,因此这种情况是不可持续的,这为价值投资者创造了一个买进价值的机会,而其他人只看到了低价和恐慌。毋庸置疑,在每吨低于5000美元的一年多之后,铜价很快在2017年回归到了更合理的价格水平。

大多数投资者在看到某种资产的价格较低并不断下跌时都会感到恐慌,但价值投资者却能够合理地分析当前情况,并在其他人恐慌性抛售时以折扣价买进相关股票。这可以归功于价值投资者在该领域具有丰富的知识,还可以归功于合格的价值投资者总是具备流动性缓冲。对投资知识这部分来说,很显然,你对投资了解得越多,你的风险就越低,回报就越高,这也正是我写这系列文章的原因,那就是为你提供尽可能多的价值投资知识。凭借时间和经验,价值投资者可以轻松区分客观存在的市场恐慌与毫无根据的市场恐慌,同时流动性缓冲作为一种投资策略,它可以让你在别人抛售时买进并保持冷静的头脑。

(2)随时应对流动性缓冲——永远不要马上买入全部仓位

一旦我们确定一只股票的交易价格低于其内在价值,它就成了一个明显的买入机会。但是,买进股票的方法有很多种。价值投资者永远不应该一次性买入全部仓位,因为即使交易价格为5块,而其内在价值为10块,由于各种市场异常变化,这只股票总是可能变得更加便宜。如果股票交易价格变得更加便宜并且能够进一步增加你的投资回报,现金缓冲则让你能够买入更多股票。

分批买进通常可以为更少的资金投入带来更高的回报,这是一种完美的策略,可以降低你的风险并提高你的回报,因为它可以以更低的价格买进更多数量的股票。此外,有时对于股票价格下跌的原因,价值投资者可能并不知晓。如果基本面突然发生变化,通过不一次全仓买进的方式可以使亏损得到限制,基金也是同理。

(3)投资组合的现金缓冲

除个股之外,还必须对整个投资组合中考虑流动性缓冲策略,特别是在市场恐慌情绪下,整个市场可能会达到令人难以置信的低点!

赛思·卡拉曼是世界上最成功的价值对冲基金之一鲍勃斯特集团(TheBaupostGroup)的管理者,并且是《安全边际》一书的作者。众所周知,在找不到低风险便宜股的情况下,比如2000年互联网泡沫的时候,他在投资组合中持有的现金比例通常会高达50%。由于市场总是会进入某种非理性的恐慌模式,因此最终总会出现定价错误,卡拉曼凭借如此大量的现金储备,总是能够利用市场未来出现的定价错误获利(注:彭博的资料显示,卡拉曼的投资组合在2017年的现金存量为42%,1983年至2008年的年均回报率为20%)。

关注山石不迷路,朋友们再会!

$睿远均衡价值三年持有混合A(OTCFUND|008969)$

$睿远成长价值混合C(OTCFUND|007120)$

$睿远成长价值混合A(OTCFUND|007119)$

本文作者可以追加内容哦 !