一、市场研究与发展趋势

1. 市场规模与增长预测

市场规模:根据QYResearch报告,全球减阻剂市场在2030年预计将达到10.5亿美元,显示出强劲的增长潜力。这一增长主要得益于石油天然气行业的持续扩张,特别是在深海油气田、页岩气开发等领域,对减阻剂的需求显著增加。

复合增长率:未来几年,减阻剂市场的年复合增长率(CAGR)预计为8.3%,反映了行业整体的稳定增长态势。

2. 发展趋势

技术创新:随着材料科学和化学工程技术的进步,新型高效、环保的减阻剂产品不断涌现,如生物基减阻剂、纳米复合减阻剂等,这些产品将进一步提升减阻效果并降低环境影响。

市场需求多样化:除了传统的油气运输领域,减阻剂的应用正在向化工、水处理、食品加工等更多领域拓展,市场需求呈现多样化趋势。

可持续发展:环保法规的日益严格促使减阻剂行业向低毒、低挥发、可生物降解等方向发展,以满足绿色生产的要求。

二、竞争格局与竞争者分析

1. 主导竞争者

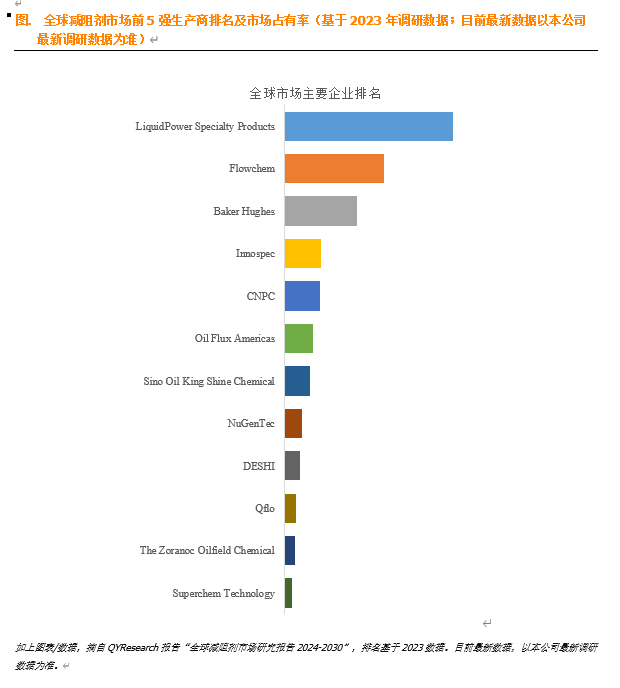

LiquidPower Specialty Products、Flowchem、Baker Hughes、Innospec等:这些企业凭借技术实力、品牌影响力及广泛的销售网络,在全球减阻剂市场中占据领先地位。它们通常拥有完善的研发体系,能够持续推出创新产品以满足市场需求。

CNPC、Sino Oil King Shine Chemical等:中国企业在全球减阻剂市场中表现出色,依托国内庞大的市场需求和成本优势,快速崛起为行业的重要力量。

2. 战略定位与优劣势

战略定位:领先企业多采取技术创新和全球化布局的战略,通过持续研发投入,提升产品性能和市场竞争力;同时,通过并购整合,扩大市场份额和产品线。

竞争优势:技术优势、品牌影响力和规模经济是主导竞争者的主要优势。它们能够为客户提供定制化解决方案,满足不同行业和应用场景的需求。

劣势:随着市场竞争加剧,部分企业在成本控制、市场拓展等方面面临挑战。同时,环保法规的严格也要求企业加大环保投入,可能影响短期利润。

三、供应链结构分析

1. 供应链效率

减阻剂行业的供应链包括原材料供应、生产加工、分销及售后服务等多个环节。随着供应链管理水平的提升,行业整体效率不断提高。

数字化和智能化技术的应用,如物联网、大数据分析等,有助于优化库存管理、提高生产效率并降低运营成本。

2. 潜在瓶颈

原材料供应:部分关键原材料依赖进口,存在供应不稳定的风险。

环保监管:环保法规的加强可能导致原材料成本上升和生产工艺调整,对供应链稳定性造成一定影响。

四、研发进展与技术创新

1. 新型减阻剂研发

生物基减阻剂:利用可再生资源为原料,减少对环境的影响,提高产品的可持续性。

纳米复合减阻剂:通过纳米技术改善减阻剂的性能,如提高减阻效率、增强稳定性等。

智能型减阻剂:结合传感器和智能控制技术,实现减阻效果的实时监测和动态调整。

2. 研发趋势

绿色环保:研发更加环保、可降解的减阻剂产品。

多功能化:开发具有多种功能的复合型减阻剂,满足不同行业的需求。

智能化:利用智能技术提升减阻剂的使用效果和管理水平。

五、法规政策环境

1. 环保法规

随着全球对环境保护的重视程度不断提高,各国政府纷纷出台严格的环保法规,对减阻剂行业的生产和使用提出更高要求。

环保法规的加强将推动行业向绿色、可持续方向发展,同时也可能增加企业的生产成本和合规难度。

2. 能源政策

能源政策的调整对减阻剂行业产生深远影响。例如,鼓励清洁能源和可再生能源的发展将带动相关领域对减阻剂的需求增长;而能源价格的波动则可能影响减阻剂市场的需求和价格。

综上所述,减阻剂行业正处于快速发展阶段,技术创新和市场需求多样化将是推动行业增长的主要动力。然而,环保法规的加强和供应链瓶颈等挑战也不容忽视。企业应密切关注市场动态和技术发展趋势,加强研发投入和供应链管理,以应对未来市场的挑战和机遇。

本文作者可以追加内容哦 !