京东涨薪有几个重要的时间节点,其首次宣布大规模涨薪是在2021年7月1日,京东将用两年时间将员工平均年薪由14薪逐步涨至16薪,从物流板块的员工人数、总薪酬变动来看,京东实现了这一承诺。

2024年1月1日,京东宣布采销等一线业务人员的年固定薪酬上涨近100%,京东零售全员平均加薪不低于20%;次月,京东宣布超2万名京东一线客服员工实现全年平均薪酬上涨超过30%;7月1日,采销再次迎来薪酬上调,在1年半内,京东采销年度固定薪酬由16薪提升至20薪,业绩激励上不封顶。

2024年8月,京东2025校园招聘全球启动,开放1.8万个岗位,同时将校招生薪酬再次大幅上调,其中,采销、技术、产品等核心岗位薪酬上调不低于20%。

在羡慕京东员工持续涨薪的同时,投资者更应该关注京东多次涨薪背后的商业逻辑。需要指出的是,岗位与业务线存在对应关系,岗位涨薪意味着京东内部的资源在不同业务线间的流动,一线员工、全体员工几乎等同于物流板块,采销、产品、客服则对应的是零售业务,其中,采销岗位是零售业务诸多岗位中的核心。

物流已进入成熟期

京东物流于2021年5月28日正式在港交所上市,其股价短暂涨至48.15元/股后,便开始一路下跌,最低跌至6.61元/股,这表明京东物流并不被市场普遍看好。而且,2021年,京东物流亏损金额高达156.61亿元,亏损额持续扩大。

从数据来看,京东物流不被看好的原因有很多,但概括起来无非以下几个方面:自建物流系统需要大量资金投入,包括仓库、设备、技术研发等,这种重资产模式会产生较高的运营成本,导致公司在初期连续多年亏损;中国物流市场竞争激烈,京东物流不仅要和老牌物流企业竞争,还要面对新兴物流公司;服务模式不确定,其仓配模式在初期并不为市场所熟知,服务效果和市场接受度不确定性高,对母公司依赖程度高,接近5成的收入来自集团内部。

尽管如此,在京东物流上市后的两个月内,京东依然宣布对全体员工进行涨薪,在两年内,员工平均年薪将由14薪逐步涨至16薪,物流板块的员工是涨薪的最大受益方。同时,这也表明京东将在物流领域投入更多的资源。

截至2024年第二季度,京东物流运营仓库数量由1300个增至1600个,仓储网络管理面积也超过3200万平方米,配送站及网点也超过1.90万个,员工总人数突破45万。

另外,2022年7月26日,京东物流完成了对德邦股份的收购,近90亿元的并购价格创下了行业并购金额的纪录,对德邦并表后,京东物流补全了对大件物品的物流服务能力,同时强化了干线运输和网点的覆盖。

收购完成后,京东、德邦协同效应快速显现,公司整体毛利率水平虽有短暂的波动,但峰值不断地提升,最近四个季度,京东物流毛利率分别为7.92%、9.22%、7.67%、11.88%。

尤其是在2024年第二季度,京东物流期间利润为22.45亿元,同比增长341.97%,非国际报告准则EBITDA高达56.33亿元,同比增长50.26%,京东物流成为集团业绩超预期的重要驱动力。

需要指出的是,进入2024年,京东加薪的重点岗位由全体员工调整为以采销为主,这意味着公司在国内物流板块的投入将有所放缓,之所以得出上述判断,原因主要有以下几方面:第一,公司运营仓库、仓储网络数量与管理面积以连续多季度保持稳定;第二,京东物流毛利率虽提升至11.88%,但距离顺丰控股13.90%的毛利率仍有提升空间,现有的投入仍处在规模经济阶段。

对于物流企业来说,提升毛利率最有效的方式就是充分发挥其规模效应。据财报数据,最近多个季度,按照收入来源拆分,京东物流来自集团的收入占总收入的比重稳定在3成左右,来自其他收入的比例则保持在7成左右。

按道理来说,京东物流应当通过增加其他收入,尤其是其他快递业务提升整体毛利率,但需要注意的是,国内物流市场竞争异常激烈,且行业增速有所放缓,最近3个季度,京东物流其他客户快递业务收入增速也下降至低两位数。

因此,作为“压舱石”的京东零售的作用就异常突显,零售业务发力既可以增加集团的利润,也可以帮助京东物流发挥其规模效应。

带电标品取得成功

诚如前文所讲,京东零售是京东未来的发力点,而京东采销则是京东零售布局的重中之重。对于以自营业务为主的京东来说,成本控制与议价能力、产品引入与维护、销售策略制定以及供应链管理是其业务中的重点与难点,而采销岗位更是贯穿了上述核心环节,重要性不言而喻。

京东、淘天、抖音等电商平台之间的“大混战”始于2022年年底,并在2023年进一步升级,在2023年,多方均明确将低价作为主要战场,京东推出了“百亿补贴”、“9.9包邮”等低价活动;淘天则将“价格力”升级为五大战略之一;抖音电商也将价格力定为2024年的最高任务。

到了2024年,各家电商平台开始重新审视低价策略,并在6·18后相继进行战略调整,淘天不再追求低价带来的订单量增长,而是将GMV增长定为首要目标;抖音电商也不再将“价格力”放在首位,GMV重回业务核心。

有意思的是,京东零售持续加大投入。而且,持续性的低价策略并未导致京东零售出现市场预期的业绩下滑,2024年第二季度,京东零售收入为2570.72亿元,同比增长1.50%;经营利润为101.08亿元,同比增长24.13%。

京东凭借其庞大的自营规模与供应链管理能力,可以帮助上游供应商大幅降低供应链的成本,这使得其在向下游客户让利后,依然可以获得理想的利润,这背后的执行核心正是京东采销岗位。

另外,需要指出的是,京东自营业务的优势品类在于标品,其核心标品就是电子产品及家用电器商品,标品通常指的是那些具有统一市场标准、规格明确、价格透明、用户决策效率高的产品。简单粗暴地讲,对于电商平台来说,标品就是方便进行全网比价的产品。

凭借在电子产品及家用商品品类的全网最低价,京东逼迫淘天战略性放弃部分家电产品自营。2024年第二季度,淘天集团直营及其他业务收入同比下降9.48%至273.06亿元,多家研究机构也在研报中表示“淘天主动收缩部分业务导致直营收入下降”。

从大促数据的变化,可以更清晰地看到京东在带电产品领域市场优势地位,在2023年双11购物节,家用电器全网销售额为1526亿元,其中,天猫平台销售额占比约为31%,京东平台销售额占比为61%;而在2024年6·18,家用电器全网销售额为756亿元,其中,天猫平台销售占比为28%,京东平台销售额占比60%。

下一个标品是谁?

仅依靠全网最低价的带电产品并不足以推动京东零售业绩持续增长,除了以手机为代表的消费电子换新周期增加之外,受房地产市场影响,家电产品销量也持续低迷。根据国家统计局数据,2023年,家用电器和音像器材类销售额同比增速为0.50%;2024年1-8月,即便有家电换新的加持,其销售额增速也仅有2.50%。

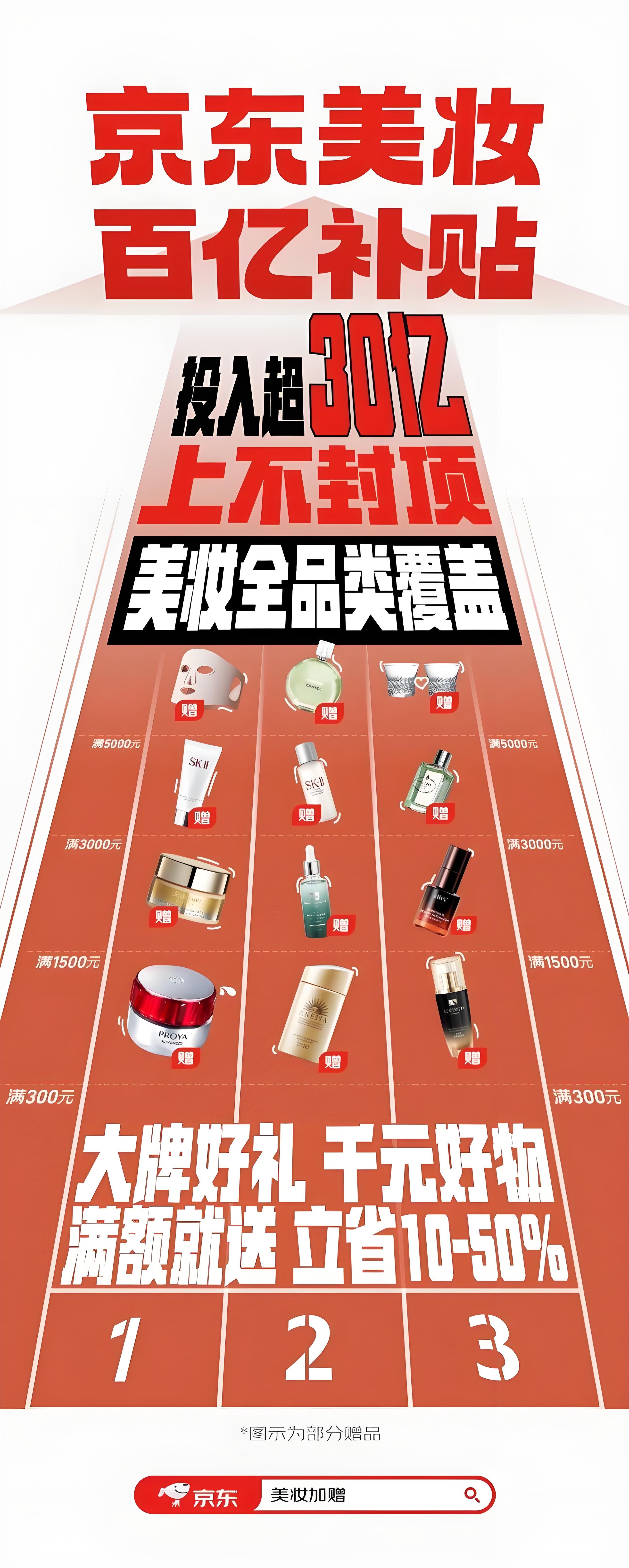

因此,《财中社》认为,京东零售急需第二、第三类标品接替带电产品成为零售业务新的增长点。对此,2024年8月8日,京东宣布,即日起京东百亿补贴对美妆商品实现全品类覆盖,包括京东自营商品和第三方商家商品,消费者在京东购买任何品类的美妆商品均可享受百亿补贴优惠。京东表示,此次百亿补贴对美妆品类的投入将超过30亿元,且上不封顶。

8月29日,京东宣布追加10亿元全面布局服饰品类,截至目前,京东服饰已与Inditex爱特思、H&M、GAP等全球知名时尚集团达成战略合作,亦有包括LOUIS VUITTON、GUCCI、TIFFANY & CO.、BOTTEGA VENETA、SAINT LAURENT在内的全球9成以上奢侈品大牌选择入驻,并实现同步上新。

9月5日,京东超市发布新战略,京东超市将帮助品牌提升供应链、产品力、质价比三大核心能力,助力品牌在京东实现高质量的持续增长。

截至目前,接替带电产品的标品品类几乎可以确定,即彩妆、服装或者生活日用,至于为何是这些标品,数据已经给出了答案。据星图数据,在2023年双11销售品类排名中,家用电器、手机数码销售额分别位列第一与第二的位置,这两类标品是京东的强势项;服装类销售额排名第三,个护美妆销售额位列第四位,食品饮料销售额为558亿元,位列第七位。

另外,据星图数据,2024年6·18购物节期间,在美容护肤品类,天猫平台销售额占比为61%,京东平台销售额占比为23%;在香水彩妆品类,天猫平台销售额占比为63%,京东平台销售额占比为21%;在粮油调味、休闲零食、服装品类同样是天猫平台销售额占比略高。

从上述信息来看,美妆最有可能是京东零售发力的下一标品品类,除了天猫平台销售额占比高于京东之外,更重要的原因在于美容护肤、香水彩妆属于高消费频次、各品牌间替代性强、属高毛利率产品,京东可以在该领域复制带电产品的经验,通过规模优势以及供应链能力实施“全网最低价”,抢占天猫的市场份额。

对于服装、生活日用品来说,前者虽然市场规模略大,但非标品占比过高,不利于全网比较,后者则有可能是京东将要发力的第三标品品类,除了京东超市发布新战略因素外,生活日用品属于高消费频次、低品牌忠诚度、低毛利率产品,在食品安全越发重要的当下,京东同样可以通薄利多销、高周转的方式复制带电产品的低价模式。

更为重要的是,如果京东零售在第二、第三标品品类取得成功,还可以推动京东物流发挥其规模效应并提升毛利率,零售业务与物流业务间实现良性内循环。

上述战略都需要依靠京东采销、技术等岗位来实现,这就是京东采销等一线人员多次涨薪的背后的商业逻辑。

本文作者可以追加内容哦 !