9月19日凌晨,美联储迎来4年来的首次降息,宣布将联邦基金利率目标区间下调50个基点,降息幅度超出市场预期。

随着美联储开启降息周期,对A股港股的影响也正持续受到市场关注。

从今日市场表现来看,A股、港股在早盘略有下探后快速回升,截止目前,A股三大指数均涨超1%,恒生指数涨近1%。

盘面上看,A股保险板块继昨日大涨后表现坚挺,港股保险板块亦大幅走强。其中,中国平安H股涨超3%。

(来源:富途行情)

那么站在当下,该如何看待美联储降息浪潮下,整个保险板块的机会?

1· 降息浪潮下,保险板块演绎“右侧”行情可期?

综合市场观点不难看到,多数机构皆看好这一动作对国内市场流动性的改善。

对此,光大证券认为这可能在中短期内缓解人民币汇率压力,推动外资回流,改善市场微观流动性。

而在对A股市场的提振方面,海通证券认为,从流动性看,美联储降息或在中短期改善A股宏观、微观流动性,助力A股上行。

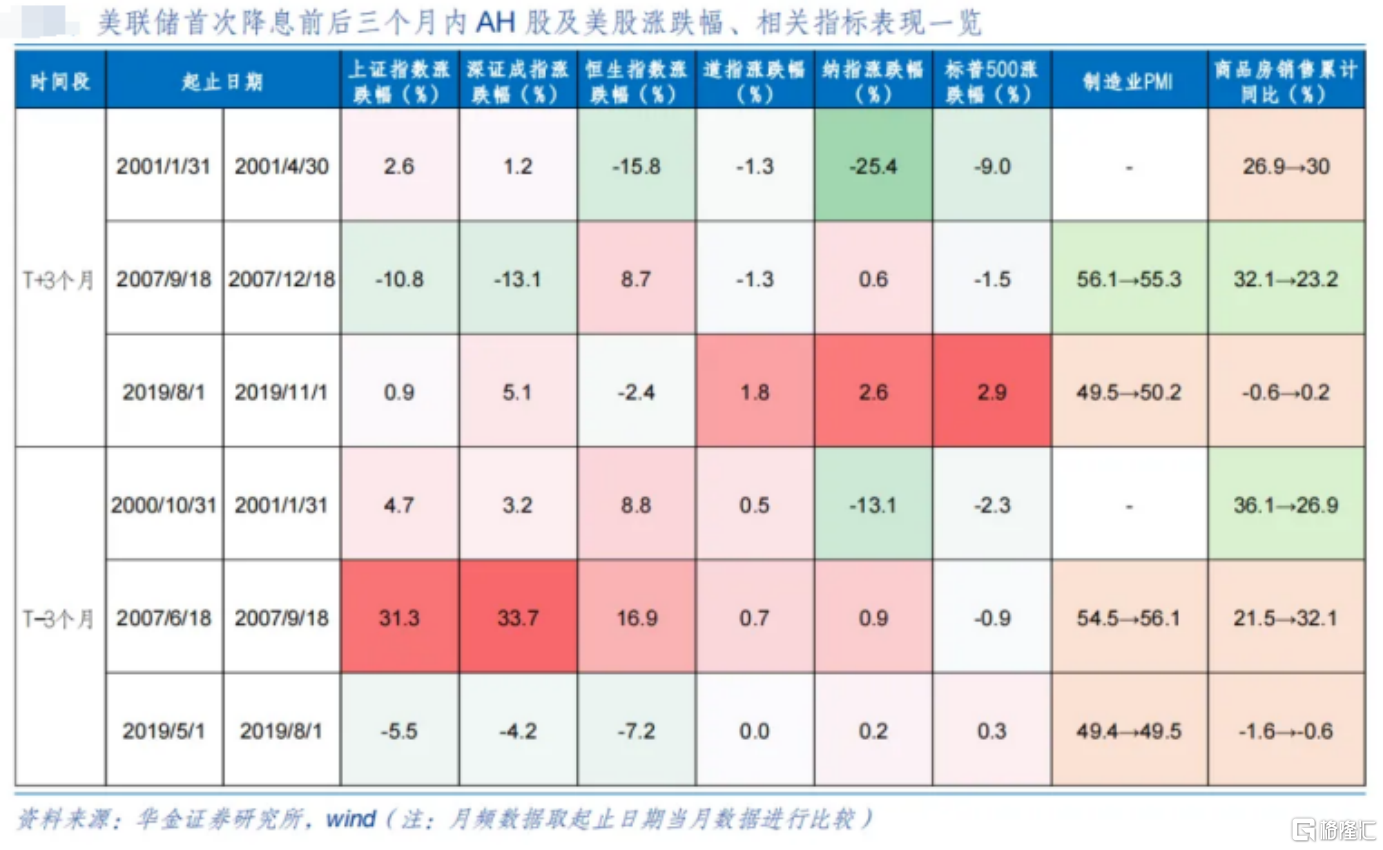

与此同时,根据此前华金证券研报,历史数据显示,首次降息前、后三个月A股受基本面影响表现偏强,国债和汇率也多上行。

(来源:华金证券研究所)

此外,市场观点亦指出,随着美国有望开启连续降息周期,也将为国内进一步降息创造空间,利好股市,尤其是金融板块。

从对保险股的影响来看。考虑到已经持续低迷已久的权益市场,令保险板块资产端承压多时,降息带来的A股向好预期下,也将有望催化保险板块估值弹性的释放。

实际上,随着美联储货币政策进入降息周期,大金融板块对宏观流动性也更为敏感。而从长远视角来看,国内经济基本面修复趋势下与海外市场形成的分化,将进一步吸引更多资本流入,外部流动性改善背景下,有望驱动保险等大金融板块迎来阶段性的利好。

因此,不论是短期还是中长期来看,保险板块都已经处在一个向好的拐点之中。

结合整个保险板块的走势,不难发现,8月以来已经呈现右侧趋势。

一方面受益于行业基本面修复的持续兑现以及政策利好的驱动。另一方面权益市场下行触底的反弹预期不断强化,也成为推升板块行情的重要因素。

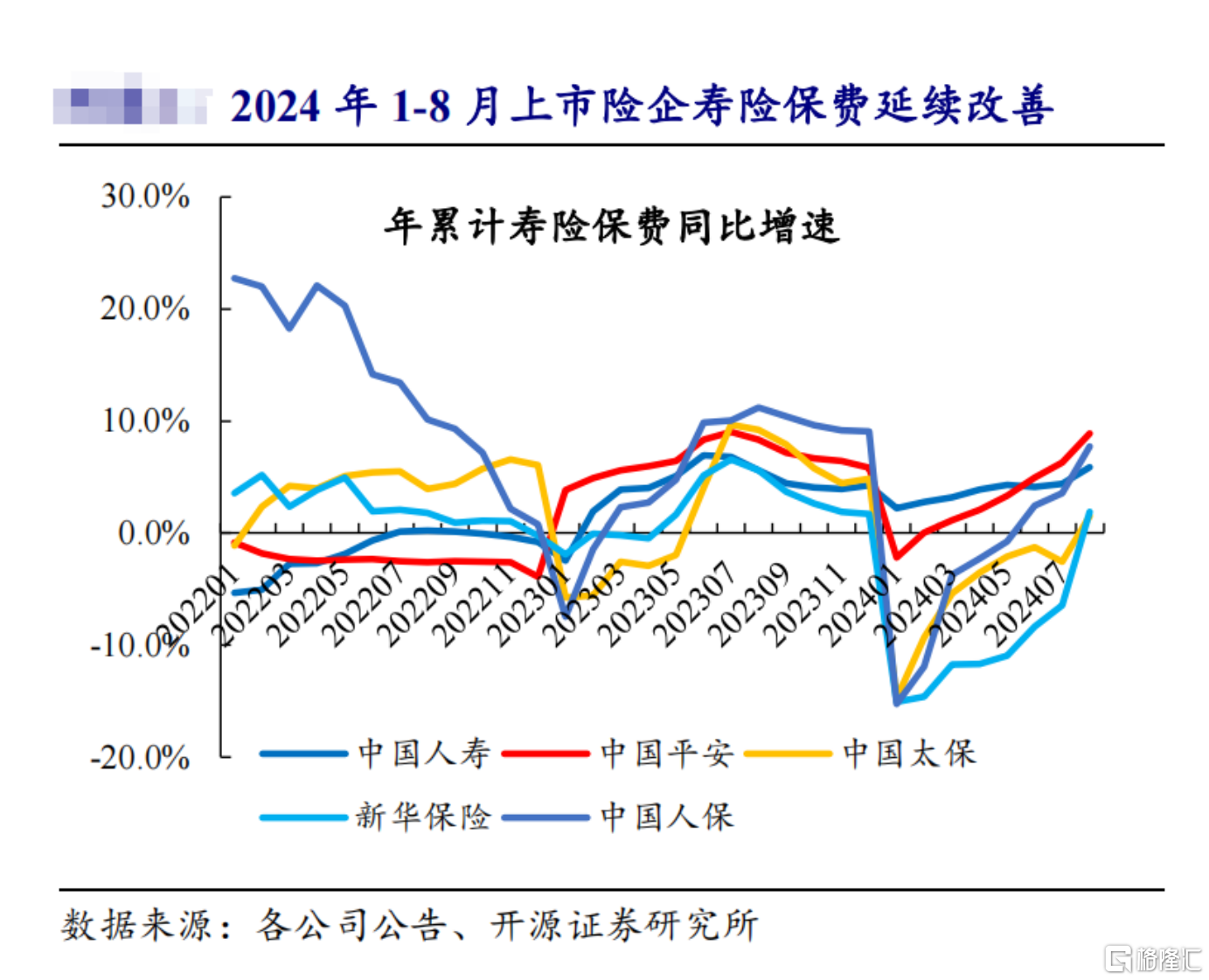

前者来看,前8月,A股5家上市险企实现原保险保费收入21655亿元,同比上升5.6%。行业复苏持续得到验证。

(来源:开源证券)

结合此前中期数据,不难看到上市险企负债端持续超预期的表现。特别是,8月份,在“抢停售”刺激下,上市险企8月保费表现强劲。

展望下半年,机构普遍看好负债端景气度的延续。对此,开源证券研报观点指出,一方面,分红型产品供给(应对利差损背景下提升利变型产品占比)和需求(预定利率调降后性价比持续提升)两端向好,有望接替传统险成为新单增长新驱动;另一方面,1+3网点合作限制放开利于头部险企银保渠道进一步扩容,银保渠道有望延续高质量增长;此外,报行合一全面深化和产品结构调整有望进一步支撑价值率。

政策面的催化来看。

此前9月11日,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》。这是保险业继2006年“国十条”和2014年“新国十条”之后发布的第三份重磅文件,对行业未来发展可谓意义重大。而这一重磅文件的出台,不仅为国内保险业的发展注入了强劲动力,同时也标志着保险业正迈向高质量发展的新阶段,带给市场信心。

后者来看,不难看到,A股过去几年表现不算理想,目前整体估值已处于市场底位,长期配置价值也正持续受到认可。

而考虑到权益端带给险企在资产端的业绩弹性更大,市场转向预期下,也成为了吸引资金近期持续加码的重要因素所在。

(来源:wind)

对此,华西证券研报观点指出,当前沪深300市盈率(TTM)已低于11倍,与2月低点较为接近,且超过一半的上市公司估值低于今年2月低点,当前位置不宜过度悲观。展望后市,增量宏观政策是A股估值修复的重要驱动力,例如降准降息、降存量房贷利率、加快专项债发行等均可期待。若增量政策能有效提振基本面信心,A股有望从当前缩量磨底转向放量行情。

换言之,随着资产端一系列利好兑现的催化,保险板块的弹性也将有望进一步打开,在负债端同步修复下,后续右侧行情的演绎仍然具备看点。

2· “资负”共振演绎加速,平安“阿尔法”优势凸显

板块价值修复的程度,最终还是要依赖公司自身的盈利状况。

根据此前中报披露情况来看,头部险企仍然占据了行业利润的大头。上半年,A股五大上市险企净利润合计1951.46亿元,同比增长12.3%,中国平安位居榜首。

深入来看,险企利润的快速增长同样离不开资产负债两方面共振修复,而平安则在这之中展现了其超预期的表现。

首先是负债端,在预定利率切换、渠道“报行合一”以及宏观利率不断下行的背景下,各大险企负债端经营均呈现良好复苏态势,规模和价值表现有望持续提升。在2023年上半年高基数影响,今年上半年头部上市险企NBV仍旧普遍实现了快速增长。

而聚焦到平安身上,其负债端呈现加速增长态势。

可以看到,今年前八个月,平安实现总保费收入为6207.06亿元,创历史同期新高,且同比增速从前2月的0.29%扩张到前8月的7.64%。

究其原因来看,这离不开平安近几年持续深化改革带来的正向影响。

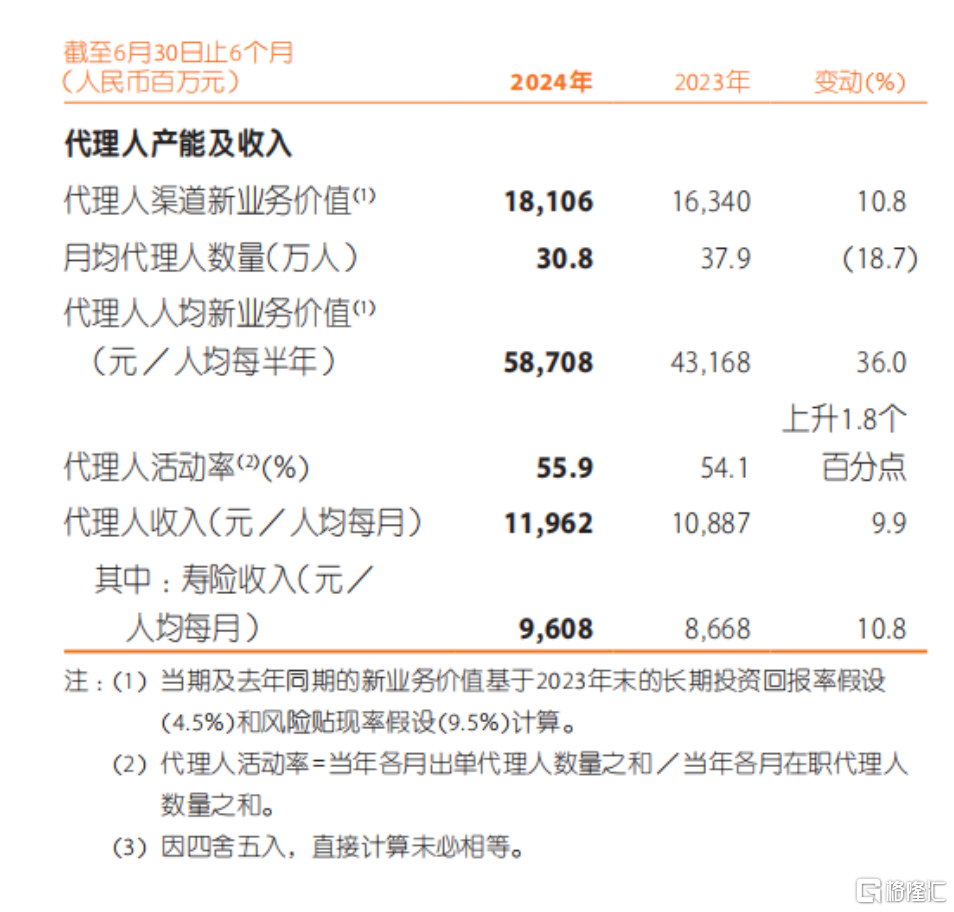

财报数据显示,今年上半年,平安寿险及健康险业务的新业务价值达到223.20亿元,同比增长11.0%。其中,代理人渠道的新业务价值同比增长10.8%,人均新业务价值更是同比增长了36.0%。

(来源:公司财报)

可见,得益于先于行业的改革,平安在这一轮行业景气修复中,展现了更强的业绩能动性,兑现了自身的“阿尔法”优势。

而再来看资产端,此前因受长端利率持续保持下行趋势、权益市场波动加大、信用风险不断加大、合意优质非标资产稀缺以及新会计准则切换等影响,险企投资收益和净利润表现均受影响。

但随着稳增长政策的持续推出,资本市场的触底、地产敞口等潜在风险的逐步释放,资产端收益的修复为未来利润提供了更多的蓄水池。且新“国十条”等政策明确提及,要防范险企利差损风险,推动保险业高质量发展,进一步缓解了市场对于保险公司投资端的负面预期。这些共同提升了保险板块进一步沿着资产端边际回暖逻辑演绎的概率。

落脚到平安来看,其强调在投资端的“五大匹配”原则,即资产与负债匹配、投资与收益匹配、投资与流动性的匹配、投资风险和安全要求的匹配,以及投资与财务收益的匹配,符合保险投资安全性、流动性、收益性的平衡。平安在资产端的优良表现,显然也进一步强化了后续市场新周期下的业绩兑现潜能。

从此前数据来看,也进一步验证了公司资产端的表现不仅稳健而且展现了良好的收益性。

中期业绩报告显示,至6月末,中国平安保险资金投资组合规模超5.2万亿元,较年初增长10.2%。当期公司保险资金投资组合年化综合投资收益率4.2%,年化净投资收益率3.3%,近10年平均综合投资收益率达5.4%。

(来源:公司财报)

进一步从更长时间维度来看,平安的价值更体现在金融主业竞争优势的加强和“综合金融+医疗养老”模式深化所带来的长期估值逻辑重塑。

一方面,得益于保险、银行、资产管理、信托、证券等多元化的金融业务交叉,客户不同业务需求可以得到一站式满足,平安则能获得更低获客成本以及更高的客户忠诚度。平安银行、健康险、证券在对内获客的成本,分别仅为对外成本的73%、55%、53%。同时,当客户持有合同数超过4个以上时,留存率将会达到97%以上。

另一方面,通过“保险+”的业务模式,为个人金融客户与企业客户提供以医疗和养老为核心的增值服务,实现业务之间的相互赋能。2024年上半年,28.6%的新增客户来自医疗养老生态圈,享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比超68%。

这种类似“富国银行+联合健康”升级版的商业模式,为平安打造了差异化竞争力,也为其远期成长留下了充足空间。

随着业绩层面不断验证的成长潜能,叠加市场认知的加深,相信这也将会是平安带给市场估值重估的一个潜在的惊喜所在。

3· 结语

如今,伴随美联储降息周期的到来,全球资产正迎来新一轮的浪潮涌动。

在此背景下,A股、港股流动性的改善正带给市场新的机遇,长期以来,保险板块的业绩受到权益市场不佳的表现有所压制,尽管负债端的修复一定程度支撑了市场信心,但资产端的修复带来的对估值的催化的往往更具弹性。这也意味着,权益市场的拐点预期下,保险板块也正迎来一个真正“资负”共振的新阶段。

长远视角下,决定险企长期价值的核心变量仍然在于业绩及盈利情况。从此前中报数据,不难看到,平安持续兑现的业绩修复势头。随着后续资产端弹性的释放,公司估值与业绩共振的戴维斯双击行情大概率将得到进一步演绎与加强。

本文作者可以追加内容哦 !